ลูกค้าคนล่าสุดของฉันพบว่าตัวเองอยู่ในตำแหน่งที่น่าสนใจมาก

ลูกค้าและสามีของเธอทั้งคู่มีเงินบำนาญที่หล่อมากซึ่งจ่ายเงินให้กับพวกเขามากกว่าการเกษียณอายุขณะที่ทำงาน ในแต่ละเดือนพวกเขามีส่วนเกินและได้ใส่บางส่วนลงในบัญชีออมทรัพย์ที่พวกเขามักไม่เคยใช้ไป

นอกเหนือจากเงินบำนาญแล้วทั้งสองมีบัญชีภาษีเงินได้รอการตัดบัญชีแล้วในกรณีนี้พวกเขาได้รับ 403 (b) s - ซึ่งพวกเขารู้ว่าพวกเขาจะไม่ใช้จ่ายเงิน สามีไม่จำเป็นต้องมีบัญชี แต่ชอบที่จะมีไว้สำหรับการใช้จ่ายเงินพิเศษสำหรับ "ในกรณีที่."

ภรรยารู้ว่าเธอจะไม่มีวันใช้มันและเนื่องจากพวกเขามีเด็กชายสองคนกับลูกหลานสองคนที่ต้องการช่วยจ่ายเงินค่าเรียนและความต้องการทางการเงินอื่น ๆ ขณะที่พวกเขาโตขึ้นสนใจที่จะดูว่ามีความเป็นไปได้ที่เธอจะต้องทำอย่างไร มากกว่า.

เธอรู้ว่าการแจกแจงขั้นต่ำที่ต้องใช้อยู่ห่างออกไปเพียงไม่กี่ปีและเธอจะถูกบังคับให้ออกเงินที่เธอไม่ต้องการ เธอไม่แน่ใจว่าตัวเลือกของเธอเป็นอย่างไรเธอจึงได้นัดหมายกับทีมของฉันเพื่อดูว่าเธอจะทำอะไรได้บ้าง

ด้านล่างเป็นตัวอย่างกรณีศึกษาที่กำลังมองหาทางเลือกที่แตกต่างกันหนึ่งอาจมีผู้ที่ต้องการใช้เงินเกษียณไม่ว่าจะเป็นใน 401 (k), 403 (b), แผนการจ่ายผลตอบแทนรอการตัดบัญชีหรือ 401 (k) เพื่อส่งต่อ ผลประโยชน์ที่ได้รับมากขึ้นหรือการได้รับมรดกให้แก่ผู้รับประโยชน์ เราจะดูห้าตัวเลือกที่เราแบ่งปันกับเธอเพื่อดูว่ามีความคิดเห็นใด

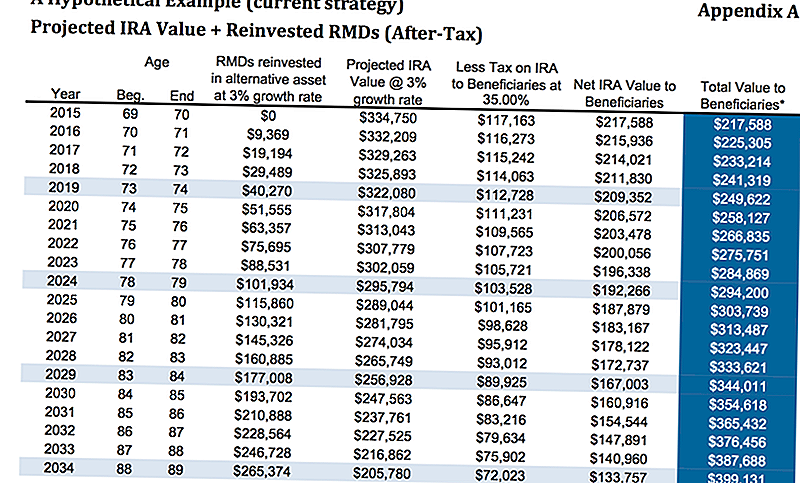

ทางเลือกที่ 1: ไม่ทำอะไรเลย

ขณะนี้เงินอยู่ในช่วง 403 (ข) ซึ่งสองในสามของบัญชีนี้มีการจ่ายเงินรายปีอย่างถาวรประมาณ 3% เธอไม่ต้องทำอะไรกับเงิน เราอยากจะแสดงให้เธอเห็นว่าเธอต้องการอะไรในบางกรณีที่เกิดขึ้นกับเธอ

สมมติว่าอัตราการเติบโต 3% และภาษี 35% เมื่ออายุ 80 ปีเธอจะได้รับเงินประมาณ 313,487 เหรียญ สมมติว่าเธอลงทุนเงินลงทุนขั้นต่ำที่กำหนดไว้และรับ 3% ของสินทรัพย์เหล่านั้นในอัตราภาษีเช่นที่ผมกล่าวไว้ก่อนหน้านี้ที่ 35% ไม่คิดว่าผู้รับประโยชน์จะได้ประโยชน์จากตัวเลือกการยืดตัวถ้าเธอรีดมันลงใน IRA แบบดั้งเดิมหรือ Iending LendingClub

จากบทความ MarketWatch ผลการศึกษาพบว่าหนึ่งในสามของผู้ที่ได้รับมรดกไม่ได้รับการออมใด ๆ ในทางลบก็คือภายในสองปีหลังจากได้รับมรดก ว่าเด็ก ๆ อาจจะทะลุผ่านเงินได้ล่ะค่ะ) หากเลือกตัวเลือก IRA แบบยืดตัวนี่เป็นวิธีที่จะคำนวณ

ให้ฉันสักครู่เพื่ออธิบาย "ยืด" ตัวเลือก IRA ให้กับคุณ เป็นแนวคิดที่เรียบง่าย

คุณเห็นไหมว่าเมื่อคู่สมรสที่ไม่ได้รับ IRA เป็นผู้รับมรดกต้องมีการแจกแจงขั้นต่ำที่ต้องใช้ในช่วงอายุขัยของบุคคลที่เหลืออยู่ คนที่มีอายุมากขึ้นจะมีจำนวนปีที่เหลืออยู่น้อยลงจนกว่าจะถึงอายุขัยเฉลี่ย (อายุขัยเฉลี่ยของอายุขัย) กว่าคนที่อายุน้อยกว่า

นั่นคือที่ที่ตัวละคร IRA แบบ "stretch" เข้ามาเล่น ผู้ที่มี IRA สามารถเลือกที่จะตั้งชื่อผู้รับประโยชน์ที่อายุน้อยกว่าคนที่มีอายุมากกว่าเพื่อที่จะเก็บเงินไว้ใน IRA ได้ในระยะเวลานาน

ตัวเลือก IRA แบบ "ยืด" ช่วยให้ผู้รับประโยชน์สามารถใช้ประโยชน์จากการเลื่อนเวลาภาษีและเก็บเงินไว้ในบัญชีการลงทุนเพื่อที่จะสามารถเติบโตได้ตามช่วงเวลา นี้จะช่วยให้ผู้รับผลประโยชน์ที่อายุน้อยกว่าที่ได้รับเลือกความยืดหยุ่นมากขึ้นในการเลือกสิ่งที่พวกเขาต้องการจะทำ

เป็นแนวคิดที่ตรงไปตรงมาซึ่งทำงานได้ แต่มีตัวเลือกอื่น ๆ มากมาย . . .

ทางเลือกที่ 2: ซื้อเงินรายปีกับไรเดอร์การเสียชีวิตที่เพิ่มขึ้น

เราวิเคราะห์ว่าจะมีลักษณะอย่างไรถ้าเธอไม่ได้ทำอะไรเลย ตัวเลือกถัดไปที่เราจะดูคือถ้าเธอซื้อเงินงวดกับผู้ขับขี่ที่เสียชีวิตเพิ่มขึ้น

โปรดจำไว้ว่าค่างวดต่างๆจะมีผู้ขับขี่ที่เสียชีวิตเพิ่มขึ้นแตกต่างกัน ผู้ขับขี่ที่ตายแล้วจะได้รับค่าใช้จ่ายเพิ่มเติมนอกเหนือจากค่าใช้จ่ายภายในที่เบี้ยปรับ ตัวอย่างที่เรากำลังดูอยู่ที่นี่คือรายได้ที่ได้รับการจัดทำดัชนีไว้คงที่ดังนั้นจึงไม่มีต้นทุนภายในสำหรับบัญชีย่อยและผู้ขับขี่ที่เสียชีวิตเพิ่มขึ้นคือ 0.55%

เพื่อความเรียบง่ายเราจะทิ้งชื่อของผู้ให้บริการประกันภัยเนื่องจากผู้ขับขี่ประเภทนี้จะเปลี่ยนไปเรื่อย ๆ

ในภาพแรกเรากำลังมองหาอัตราการเติบโต 0% ของเงินต้น แต่ผู้ขับขี่เสียชีวิตจะรวมกันที่ 4% ขึ้นอยู่กับพรีเมี่ยมเริ่มต้นดังนั้นเมื่อเริ่มลงทุนครั้งแรกที่อายุ 325,000 เหรียญสหรัฐตอนอายุ 80 ปีเธอจะมีเงินจำนวน 345,935 ดอลลาร์ เสียชีวิตจากการถอนเงินขั้นต่ำที่ต้องการจำนวน 112,518 ดอลลาร์โดยไม่สมมติว่าคนเหล่านั้นเติบโตขึ้น

เพียงแค่ในสถานการณ์นี้เพียงอย่างเดียวเธอจะมีเงินประมาณ 456,000 เหรียญสหรัฐเพื่อส่งผ่านไปยังทายาทของเธอเทียบกับ 313,000 ดอลล่าร์ข้างต้น อย่างที่คุณเห็นนั่นเป็นจุดกระโดดที่สวยมาก

ถ้าเรามองไปที่การเติบโตสมมุติฐานที่ 5.5% ตอนนี้เราเห็นว่าผู้เสียชีวิตที่เสียชีวิตเพิ่มขึ้นเมื่ออายุ 80 ปีจะเท่ากับ 484,140 เหรียญบวกกับการถอนเงินสะสม 175,000 เหรียญสำหรับผลประโยชน์จากการเสียชีวิตทั้งหมดประมาณ 659,000 เหรียญ

อย่างไรก็ตามโปรดจำไว้ว่าจะมีการเสียภาษีในส่วนของผลประโยชน์ที่เสียชีวิตเพื่อที่จะลดจำนวนเงินสุทธิที่ส่งให้กับทายาท

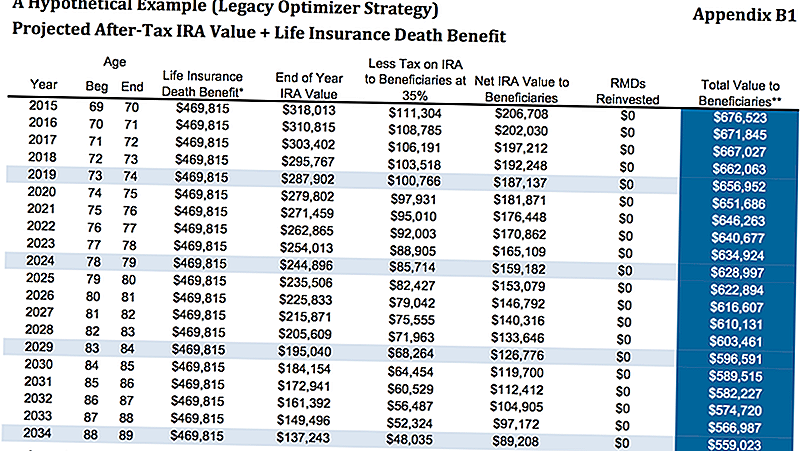

ทางเลือกที่ 3: ใช้ IRA RMD เพื่อซื้อประกันชีวิต

ตามที่เราได้กล่าวมาลูกค้าคนนั้นอายุได้ครึ่งปีครึ่งจากการที่ต้องออกจำหน่ายขั้นต่ำที่กำหนดไว้ เธอรู้ว่าเธอไม่จำเป็นต้องใช้เงินเพื่อที่เธอจะได้เห็นว่าเธอสามารถหาเงินได้ที่ไหนเพื่อให้ลูกหลานและการเงินของหล่อนดีขึ้น

ความเป็นไปได้อีกอย่างหนึ่งคือการออกจาก IRA ในที่ที่มีอยู่จากนั้นจึงนำการกระจายขั้นต่ำที่จำเป็นเพื่อซื้อนโยบายการประกันชีวิตถาวร ในกรณีนี้เรากำลังมองหานโยบายชีวิตที่ครบถ้วนของผู้มีส่วนได้เสียที่ไม่มีการหมดอายุ

ตามที่คุณเห็นด้านล่างเราสมมติว่าอัตราการถอน IRA 5% ของภาษีหัก ณ ที่จ่าย 16,250 เหรียญรวมลบด้วยภาษี 25% เท่ากับการถอนเงินรายปีสุทธิที่ 12,188 เหรียญ จำนวนเงินดังกล่าวถูกนำมาใช้เพื่อซื้อประกันชีวิตประเภทใดประเภทหนึ่งซึ่งจะทำให้เธอเสียภาษีเงินได้บุคคลที่ได้รับการรับรองโดยไม่คิดค่าใช้จ่ายจำนวน 469,815 เหรียญ

ดูกราฟด้านล่างภาคผนวก B1 ตอนอายุ 80 ระหว่างจำนวนที่เหลืออยู่ในไออาร์เอของเธอบวกกับข้อได้เปรียบด้านการเสียชีวิตโดยไม่เสียภาษีมูลค่ารวมสำหรับผู้รับประโยชน์จะเท่ากับ 616,607 เหรียญ

นี้แน่นอนขึ้นอยู่กับว่าเธอจะมีคุณสมบัติสำหรับนโยบายถาวร แต่ในสภาพปัจจุบันของเธอเธอจะมีปัญหาไม่ได้รับการอนุมัติ ในขณะที่อาจดูเหมือนเป็นตัวเลือกที่ดีที่สุดลองดูตัวอย่างอื่น

ทางเลือกที่ 4: ซื้อ Annuity with EDBR + Life Insurance

คล้ายกับตัวเลือกที่สองเรากำลังซื้อเงินงวดเดียวกันกับผู้ขับขี่ที่เสียชีวิตเพิ่มขึ้น แต่เรากำลังถอนเงินและใช้ผู้ที่ซื้อนโยบายการประกันชีวิตฉบับถาวร

มีวิธีที่แตกต่างกันเล็กน้อยที่เราสามารถทำได้ แต่เพื่อความเรียบง่ายเราจะซื้อนโยบายการประกันชีวิตเดียวกันข้างต้น

ถ้าสมมติว่าอัตราการเติบโตของอัตราร้อยละ 5.5 จะสูงขึ้นจำนวนเงินที่เสียชีวิตที่เพิ่มขึ้นจะเป็น 489,000 เหรียญ หลังจากที่เราหักภาษีประมาณ 35% ซึ่งคิดเป็นสุทธิ 317,000 เหรียญสหรัฐบวกกับ 469,000 เหรียญสหรัฐสำหรับ $ 786,000 สุทธิให้กับทายาทของเธอ.

489,000 เหรียญหลังจากหักภาษี 35% = 317,000 เหรียญ $ 317,000 + $ 469,000 = $ 786,000

ทางเลือกที่ 5: ซื้อ SPIA + ประกันชีวิต

ตัวเลือกสุดท้ายที่เราแสดงให้เห็นคือการใช้ IRA เพื่อซื้อ SPIA หรือที่รู้จักกันในชื่อเดียวว่าเป็นเบี้ยประกันภัยรายเดียวแบบเบี้ยประกันภัยรายปี จากนั้นเราจะใช้การจ่ายเงินงวดดังกล่าวเพื่อซื้อกรมธรรม์ประกันชีวิต นี้จะทำให้เธอได้รับการรับรองผลประโยชน์การเสียชีวิตปลอดภาษีฟรีของ $ 675,251

ข้อเสียอย่างหนึ่งของกลยุทธ์นี้คือเมื่อเราซื้อ SPIA เราจะสูญเสียการควบคุมเงิน ในตัวอย่างข้างต้นโดยใช้เงินรายปีแม้ว่าจะมีระยะเวลาสัญญา 10 ปี แต่เธอก็ยังมีอำนาจควบคุมอยู่บ้างและได้รับอนุญาตให้ถอนเงินออกไปได้ประมาณ 10% ต่อปีโดยไม่มีการลงโทษ

โดยการเลือกที่จะไปกับ SPIA เธอจะได้รับผลประโยชน์ที่สูงขึ้นตายแม้ว่าจะไม่มากไปกว่านั้นและเธอก็จะสูญเสียการควบคุมของก้อนใหญ่ของการเกษียณอายุของเธอ

นี่คือกลยุทธ์ที่เราแนะนำอย่างน้อยที่สุด แต่เราต้องการที่จะแสดงให้เธอเห็นเพื่อที่เธอจะได้เห็นว่าเธอต้องการที่จะใช้การประกันชีวิตแบบปลอดภาษีเพิ่มเติมหรือไม่

ปิดความคิด

อย่างที่คุณเห็นมีตัวเลือกมากมายให้เธอเลือก เราเชื่อมั่นในการนำเสนอทางเลือกเหล่านี้ให้กับลูกค้าของเราเพราะเราต้องการให้พวกเขารู้ไม่เพียง แต่สิ่งที่ เรา คิดว่าควรทำ แต่ ทำไม เราคิดว่าควรใช้ตัวเลือกพิเศษ

นอกจากนี้การนำเสนอตัวเลือกต่างๆช่วยให้เรามีโอกาสค้นพบข้อมูลเพิ่มเติมเกี่ยวกับลูกค้าของเรา หลายครั้งเมื่อลูกค้าของเรากำลังมองหาที่ตัวเลือกหนึ่งในข้อดีข้อเสียของตัวเลือกหนึ่งอาจนำมาพิจารณาที่จะเปลี่ยนสมการ

ตัวอย่างเช่นถ้าลูกค้าต้องการควบคุมเงินทั้งหมดของพวกเขาพวกเขาเห็นได้ชัดว่าจะไม่ต้องการเลือกที่จะซื้อ SPIA พวกเขาอาจไม่ตระหนักว่าในบางสถานการณ์การเพิ่มผลประโยชน์ให้แก่ผู้รับประโยชน์อาจส่งผลให้พวกเขาสูญเสียการควบคุมเงินซึ่งช่วยให้เราสามารถ จำกัด การโฟกัส

ท้ายที่สุดเราได้แนะนำตัวเลือก # 4 สำหรับลูกค้าของเรา ตัวเลือกไหนที่คุณชอบ? คุณจะเลือกด้วยตัวคุณเอง? แจ้งให้เราทราบในความคิดเห็น!

บันทึก

บันทึก

บันทึก

กระทู้ยอดนิยม

เหล่านี้ 10 สถานที่ทำงานในเชิงบวกเป็น Awesome (หวังว่าพวกเขายังคง)

ไม่ได้รับ scammed ใน Craigslist 7 ขั้นตอนต่อไปนี้จะช่วยให้คุณปลอดภัย

2 สำนักงานสินเชื่อรายใหญ่เป็นผู้บริโภค 17.6 ล้านเหรียญ คุณมีคุณสมบัติใช่หรือไม่?

ผู้หญิงคนนี้พบงานของความฝันของเธอในขณะที่มองหาความรัก

งานผิดปกติด้วยสิทธิประโยชน์ที่น่าอัศจรรย์ช่วยคู่นี้ได้รับจากหนี้

โพสต์ความคิดเห็นของคุณ