ทุกคนเคยได้ยินคำว่า 'คุณต้องกระจายการลงทุน' คุณได้ยินเกี่ยวกับมันสำหรับผลงานของคุณเป็นทั้ง - กระจายในหุ้นและพันธบัตร มีแม้กระทั่งการคำนวณแบบง่ายๆที่มีประโยชน์เพื่อหาวิธีทำ (ลบอายุ 100 ขึ้นไปและนั่นคือคุณควรลงทุนในหุ้น) คุณยังได้ยินเกี่ยวกับการกระจายหุ้นของคุณ เป็นเจ้าของภาคต่าง ๆ หรือมีกองทุนดัชนีที่เป็นเจ้าของตลาดทั้งหมด สิ่งที่คุณไม่เคยได้ยินเกี่ยวกับการกระจายพันธบัตร

ประเภทของพันธบัตร

มีหลายประเภทหรือประเภทของพันธบัตรเช่นเดียวกับมีหลายภาคส่วนสำหรับหุ้น นี่คือประเภทหลักของพันธบัตร:

- พันธบัตรรัฐบาลสหรัฐฯ (หนี้ที่ออกโดยรัฐบาลสหรัฐฯโดยตรง)

- ระยะสั้น: T-Bills (ไม่ใช่พันธบัตรทางเทคนิค แต่ก็ค่อนข้างเป็นอย่างเดียวกัน) - มีอายุไม่เกิน 1 ปี

- ระยะปานกลาง: ตั๋วเงินคลัง - มีอายุครบ 1-10 ปี

- ระยะยาว: พันธบัตรตั๋วเงินคลัง - มีอายุครบ 10 ปีขึ้นไป

- การป้องกันเงินเฟ้อ

- พันธบัตรเทศบาล (หนี้ที่ออกโดยรัฐบาลท้องถิ่นและรัฐรวมทั้งหน่วยงานของพวกเขา)

- พันธบัตรภาระผูกพันทั่วไป - ได้รับการสนับสนุนโดยเทศบาลอำนาจที่จะเสียภาษี

- พันธบัตรรายได้ - ได้รับการสนับสนุนจากรายได้ของโครงการเฉพาะ (เช่นถนนค่าผ่านทาง)

- พันธบัตรหน่วยงาน (หนี้ที่ออกโดยหน่วยงานของรัฐบาลสหรัฐฯ)

- Fannie Mae (Federal National Mortgage Association)

- Ginnie Mae (สมาคมสินเชื่อที่อยู่อาศัยของรัฐบาลแห่งชาติ)

- Freddie Mac (บริษัท สินเชื่อที่อยู่อาศัยของรัฐบาลกลาง)

- พันธบัตรรัฐวิสาหกิจ (หุ้นกู้ที่ออกโดย บริษัท )

- พันธบัตรต่างประเทศ (พันธบัตรที่ออกโดยต่างประเทศ)

- เงินให้กู้ยืมของธนาคาร (มากกว่าปกติเรียกว่าเป็นกองทุนอัตราดอกเบี้ยลอยตัว)

จำสิ่งที่เป็นพันธบัตร

เมื่อลงทุนในพันธบัตรเป็นสิ่งสำคัญที่ต้องจำไว้ว่าพันธบัตรคืออะไร คุณให้ยืมเงินกับนิติบุคคลที่คุณซื้อพันธบัตรมาจาก สำหรับพันธบัตรรัฐบาลสหรัฐฯคุณให้ยืมเงินให้กับรัฐบาลสหรัฐอเมริกา สำหรับพันธบัตรองค์กรคุณกำลังยืมเงินให้กับ บริษัท นั้น

ความเสี่ยงที่เกี่ยวข้องกับการลงทุนในพันธบัตร

เช่นเดียวกับการลงทุนมีความเสี่ยงที่ควรพิจารณา หลายคนพิจารณาว่าพันธบัตรตั๋วเงินคลังของสหรัฐฯเป็น "ปลอดจากความเสี่ยง" แต่การลงทุนในสินทรัพย์เหล่านี้อาจก่อให้เกิดความเสี่ยงต่อผลงานของคุณ นี่คือบางส่วนความเสี่ยงการลงทุนพันธบัตรที่พบบ่อย:

- ความเสี่ยงด้านเครดิต: ความเสี่ยงด้านการให้สินเชื่อคือความเสี่ยงที่ผู้ออกพันธบัตรจะไม่สามารถปฏิบัติตามข้อกำหนดทางการเงินเช่นกำหนดชำระดอกเบี้ยหรือจ่ายชำระคืนเมื่อครบกำหนด ความเสี่ยงด้านเครดิตได้รับการประเมินโดย บริษัท ภายนอกหลายแห่งเช่น S & P และ Moody's และมีการจัดอันดับความน่าเชื่อถือจาก 'Aaa' หรือ 'AAA' เป็น 'D' สำหรับผู้ผิดนัด ยิ่งเกรดสูงเท่าไหร่ก็ยิ่งมีโอกาสน้อยที่ผู้ออกจะผิดนัด พันธบัตรเทศบาลบางแห่งได้รับการสนับสนุนจากนโยบายการประกันเพื่อรับประกันการชำระคืนเงินต้นในกรณีที่ผิดนัด คุณสามารถอ่านเกี่ยวกับความเสี่ยงด้านเครดิตที่อาจเกิดขึ้นกับสหรัฐอเมริกาในบทความของฉันเกี่ยวกับการไม่เพิ่มเพดานหนี้

- ความเสี่ยงจากอัตราดอกเบี้ยความเสี่ยงจากอัตราดอกเบี้ยหมายถึงความเสี่ยงที่อัตราผลตอบแทนของพันธบัตรใหม่ที่ออกในตลาดจะสูงกว่าพันธบัตรปัจจุบันของคุณทำให้พันธบัตรของคุณมีค่าน้อยกว่าการออกตราสารใหม่ อัตราดอกเบี้ยที่เกิดขึ้นในปัจจุบันอยู่ในระดับสูงมากเนื่องจากอัตราดอกเบี้ยอยู่ใกล้ระดับ 0% ในขณะที่อัตราดอกเบี้ยที่เพิ่มขึ้นซึ่งจะเกิดขึ้นในช่วงหลัง ๆ พันธบัตรที่ให้ผลตอบแทนต่ำกว่าจะสูญเสียมูลค่าเมื่อเทียบกับพันธบัตรใหม่ในอัตราที่สูงขึ้น

- ความเสี่ยงในการโทร: พันธบัตรรัฐวิสาหกิจและเทศบาลจำนวนมากมีความเสี่ยงในการเรียกซึ่งหมายความว่าผู้ออกตราสารสามารถชำระหนี้ทั้งหมดหรือบางส่วนก่อนครบกำหนด เงินทุนของผู้ลงทุนจะได้รับคืนพร้อมเบี้ยประกันเพื่อแลกกับการปลดหนี้ เป็นความเสี่ยงเนื่องจากสตรีมรายได้ของคุณสิ้นสุดลงก่อนหน้านี้ที่คุณวางแผนไว้

ทำไมต้องสร้างผลงานพันธบัตรที่มีความหลากหลาย

ให้ทุกประเภทของพันธบัตรและความเสี่ยงที่สืบทอดในแต่ละ, คุณสามารถลดความเสี่ยงบางส่วนได้ด้วยการกระจายพอร์ตการลงทุนของคุณให้หลากหลายมากขึ้น เช่นเดียวกับการลงทุนในหุ้นเมื่อระดับหนี้สินลดลงคนอื่นมักจะเพิ่มขึ้น นอกจากนี้ยังมีหนี้สินที่แตกต่างกันไปในแต่ละช่วงเวลาคุณสามารถป้องกันความเสี่ยงบางประการที่เกี่ยวข้องกับอัตราดอกเบี้ยได้ สุดท้ายคุณก็จะสามารถป้องกันความเสี่ยงจากการผิดนัดหนี้ได้ หากคุณต้องการลงทุนในพันธบัตรโดยใช้กองทุนพันธบัตรเป็นสิ่งสำคัญที่คุณจะเข้าใจถึงผลการดำเนินงานของกองทุนตราสารหนี้เช่นกัน

นอกจากนี้ยังเป็นสิ่งสำคัญที่ต้องจำไว้ว่าเมื่ออัตราดอกเบี้ยปรับขึ้นราคาพันธบัตรจะลดลงและเกิดขึ้นตรงข้าม เนื่องจากเราอยู่ในอัตราดอกเบี้ยต่ำตลอดเวลาเราจึงมีราคาพันธบัตรที่สูงเป็นประวัติการณ์อยู่ตลอดเวลา (โดยเฉพาะพันธบัตรสหรัฐฯ) ดังนั้นจึงสามารถกล่าวได้ว่าราคา US Treasury จะลดลงในระยะสั้นถึงปานกลาง หากพอร์ตลงทุนของคุณลงทุน 100% ใน US Treasuries ผลงานของคุณจะลดลง อย่างไรก็ตามหากคุณมีความหลากหลายในประเภทหนี้อื่น ๆ ผลกระทบของข้อนี้จะน้อยที่สุด

ในการสร้างผลงานพันธบัตรที่มีความหลากหลายคุณจำเป็นต้องพิจารณาทั้งความครบถ้วนของหนี้และประเภทของตราสารหนี้ การใช้ชั้นเรียนเดิมของฉันข้างต้นนี่เป็นสิ่งที่ควรพิจารณา:

ความเสี่ยง: เงินลงทุนที่มีความเสี่ยงน้อยที่สุดคือหนี้สหรัฐฯ ฉันจะทำตามนี้อย่างใกล้ชิดกับหนี้ในยุโรปที่พัฒนาแล้วพันธบัตรพันธบัตรรัฐบาลทั่วไปและพันธบัตรองค์กรระดับสูง (มี บริษัท AAA ไม่กี่ออกมี) การลงทุนที่มีความเสี่ยงในพันธบัตรเงินกู้ของธนาคารพันธบัตรรัฐวิสาหกิจที่มีเกรดต่ำและพันธบัตรรายได้ของเทศบาล อย่างไรก็ตามเช่นเดียวกับหุ้นสินทรัพย์ที่เสี่ยงจะต้องจ่ายค่าความเสี่ยงในการถือครองหลักทรัพย์ดังนั้นคุณจะได้รับผลตอบแทนที่ดีกว่าการถือครองตราสารหนี้ของสหรัฐฯ

อัตราดอกเบี้ย: ด้วยอัตราดอกเบี้ยที่ต่ำเกินไปคุณต้องการเน้นพันธบัตรที่มีระยะเวลาครบกำหนดสั้น ด้วยวิธีนี้ถ้าอัตราการเพิ่มขึ้นคุณจะไม่ถือครองตราสารหนี้ที่จะลดลงในมูลค่า คุณสามารถม้วนเงินของคุณลงในพันธบัตร yielding สูงได้อย่างรวดเร็วถ้าครบกำหนดจะสั้นลง ตั๋วเงินคลังพันธบัตรรัฐบาลและเงินกู้จากธนาคารทั้งหมดอยู่ในหมวดนี้

ด้วยแนวคิดที่สำคัญสองข้อนี้เราสามารถสร้างพันธบัตรได้ เช่นเดียวกับนักลงทุนแบบพาสซีฟใด ๆ เราต้องการสร้างผลงานในระยะยาว ซึ่งหมายถึงการหากองทุนดัชนีต้นทุนต่ำที่ตรงกับเกณฑ์พันธบัตรที่เรากำลังหาอยู่ มีหลายอย่าง แต่นี่คือบางส่วนของเพื่อนที่ชื่นชอบและฉันจะกระจายพอร์ตโฟลิโอของฉัน:

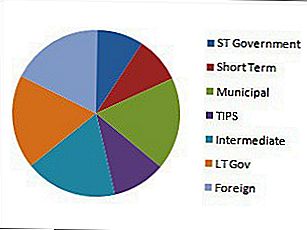

ระยะสั้น US - 9%

- ระยะสั้นอื่น ๆ - 9%

- เทศบาลทั้งหมด - 18%

- เคล็ดลับ - 10%

- ระยะปานกลางทั้งหมด - 18%

- ระยะยาวในสหรัฐ - 18%

- ต่างชาติทั้งหมด - 18%

นี่คือบางส่วนสูงสุดในการกรอกข้อมูลในแต่ละพื้นที่ของผลงานพันธบัตรของฉัน:

- ระยะสั้นในสหรัฐฯ

- Vanguard Short Term Treasury Investor (VFISX)

- ระยะสั้นอื่น ๆ

- กองทุนอัตราดอกเบี้ยลอยตัว Pioneer (FLARX)

- เทศบาล

- รายได้จาก Fidelity Municipal (FHIGX)

- เคล็ดลับ

- Vanguard Inflation-Protected Securities Investor (VIPSX)

- ระยะกลาง

- Metropolitan West Total Return Bond Medium (MWTRX)

- ระยะยาวในสหรัฐอเมริกา

- PIMCO Real Return D (PRRDX)

- ต่างประเทศ

- PIMCO พันธบัตรต่างประเทศ USD Heded (PFODX)

- T. Rowe ราคาพันธบัตรระหว่างประเทศ (RPIBX)

ด้วยกองทุนเหล่านี้คุณสามารถสร้างผลงานพันธบัตรได้หลากหลายและรวดเร็ว ในฐานะโน้ตสุดท้ายคุณควรจำสิ่งที่รถที่คุณใส่ลงไป เนื่องจากพันธบัตรเทศบาลมักจะถูกเลื่อนออกไปเป็นประจำคุณจึงไม่จำเป็นต้องอยู่ในบัญชีรอการตัดบัญชีภาษีเช่น IRA อย่างไรก็ตามพันธบัตรบางตัวที่คุณต้องการใน IRA เนื่องจากจ่ายดอกเบี้ยเป็นรายเดือน

พันธบัตรอาจเป็นการลงทุนที่ยากลำบากในขณะนี้ แต่ถ้าคุณมีความหลากหลายคุณจะสามารถขับขี่ได้

กระทู้ยอดนิยม

90% ของเรากำลังจะได้รับ Bump Pay นี่คือเหตุผลที่เรายังไม่ได้เฉลิมฉลอง

คลับของ Sam ประกาศว่าปิดร้าน 63 แห่ง นี่คือวิธีการขอรับเงินคืน

การรักษาความลับของงานของคุณจากคู่ค้าของคุณหรือไม่? นี่คือเหตุผลที่ต้องพิจารณาใหม่

นี่คือวิธีการรับอาหารเด็กฟรีจาก Walmart (คุณต้องดำเนินการอย่างรวดเร็ว!)

Snag งานนี้และคุณสามารถเพิ่ม "Slacker มืออาชีพ" เพื่อประวัติส่วนตัวของคุณ

โพสต์ความคิดเห็นของคุณ