ในขณะที่ตลาดหุ้นยังคงเฝ้าระวังรถไฟเหาะตีลังกาของปี 2009 หลายคนกำลังแสวงหาข่าวดี ในขณะที่ฉันแน่ใจว่ามีการซื้อที่ดีมากออกมีสิ่งหนึ่งที่เป็นบางอย่างที่เราสามารถมองไปได้รับประโยชน์จากการออมภาษี อย่างไรคุณถาม? ดีในเวลาที่ลดลงสิ่งหนึ่งที่นักลงทุนสามารถมองไปข้างหน้าคือการใช้ประโยชน์จากสิ่งต่างๆเช่นการสูญเสียการเสียภาษีในบัญชีการลงทุนที่ต้องเสียภาษีซึ่งเกี่ยวข้องกับการขายเงินลงทุนที่ถูกหักค่าเสื่อมราคาเพื่อใช้ประโยชน์จากความเสียหายที่สามารถชดเชยรายได้อื่น ๆ ไม่เพียง แต่ในบัญชีที่ต้องเสียภาษี แต่เราอาจจะสามารถใช้ประโยชน์จากบัญชีการเกษียณได้เช่นกัน นี่คือสิ่งที่เรียกว่า IRA Recharacterization. บางประเด็นอาจซับซ้อน; แต่ด้วยข้อมูลเล็กน้อยเราสามารถลองทำความเข้าใจและอธิบายกฎต่างๆได้

การแปลง Roth IRA

ตามที่คุณอาจหรืออาจไม่ทราบ Roth และ IRA แบบดั้งเดิมคือยานพาหนะที่เกษียณอายุที่อนุญาตให้คุณสามารถพักพิงรายได้จากภาษี ใน Roth IRA การถอนเงินอาจเป็นแบบปลอดภาษีและในฐานะนักลงทุนคุณไม่จำเป็นต้องใช้การแจกจ่ายในช่วงอายุ 70 ปีตามที่คุณต้องการกับ IRA แบบดั้งเดิม การตัดสิทธิ์แน่นอนว่าด้วย Roth IRA ไม่มีการลดหย่อนภาษีเหมือนที่คุณจะได้รับกับ IRA แบบดั้งเดิมหรือ 401 (k)

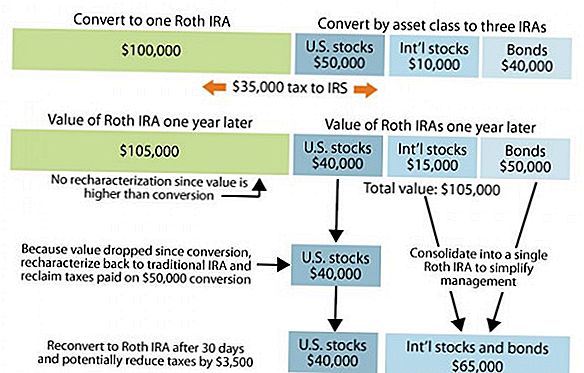

ในตลาดดังกล่าวนักลงทุนบางรายอาจได้ทำสิ่งที่เรียกว่าการแปลงที่พวกเขาได้แปลง IRA ดั้งเดิมของพวกเขาให้ Roth IRA นี้อาจเป็นประโยชน์สำหรับบางคนที่กำลังมองหาเพื่อใช้ประโยชน์จากการถอนปลอดภาษีใน Roth IRA หนึ่งข้อเสียเปรียบโดยการแปลงเป็นว่าเมื่อคุณแปลงจาก Roth IRA เพื่อ IRA แบบดั้งเดิมจำนวนเงินทั้งหมดจะถือว่าเป็นรายได้ธรรมดาซึ่งหมายความว่าเราจะต้องเรียกร้องจำนวนเงินที่เกี่ยวกับภาษีรายได้ของปีนี้และจ่ายรายได้ที่เหมาะสม ภาษี. สำหรับผู้ที่แปลงปีพ. ศ. 2550 มูลค่าที่ได้รับการแปลงแล้วหากลงทุนในตลาดหุ้นเป็นไปได้น้อยมาก ตัวอย่างเช่นถ้าคุณมีเงิน 20,000 ดอลลาร์ใน IRA แบบเดิมที่คุณแปลงเมื่อปีที่แล้วมูลค่านี้อาจมีมูลค่าเพียง 15,000 ดอลลาร์ในวันนี้

IRA กฎการปรับกฎใหม่

กฎคู่ที่ต้องจำไว้ถ้าคุณกำลังลอง recharacterize แปลงจาก Roth กลับไปแบบดั้งเดิมคือคุณเป็น ไม่อนุญาตให้ reconvert กลับไป Roth ภายในปีภาษีเดียวกันหรือภายใน 30 วันนับจากการ recharacterization IRA. กล่าวอีกนัยหนึ่ง IRA ที่ได้เปลี่ยนไปเป็น Roth เมื่อต้นปีนี้และเปลี่ยนกลับไม่สามารถ reconverted ไป Roth ในปีนี้ การคืนค่าจะต้องล่าช้าไปจนถึงอย่างน้อย 1 มกราคมหรือถ้าในภายหลัง 30 วันหลังจากที่ IRA เปลี่ยนกลับเป็นแบบเดิม

ตัวอย่างของ IRA Recharacterization

ตัวอย่างเช่นใครบางคนในวงเงินภาษีเงินได้รัฐบาลกลาง 30% ที่เปลี่ยน IRA ปีละ 20,000 ดอลลาร์ในปีพ. ศ. 2552 จะเป็นหนี้ภาษีประมาณ 6,000 เหรียญ หากบัญชีมีการลงทุนอย่างเต็มที่ในตลาดหุ้นอาจเป็นไปได้ว่าบัญชีปัจจุบันมีมูลค่าลดลงเหลือ 15,000 ล้านบาทเนื่องจากค่าเสื่อมราคาของตลาด สมมติว่ามูลค่าของเงินลงทุนในบัญชีไม่เปลี่ยนแปลงระหว่างเวลาของการเปลี่ยนไปมาค่าภาษีจะลดลงเหลือ 2,100 เหรียญ

กฎเหล่านี้เกี่ยวกับการแปลง IRA มีความซับซ้อน เป็นเรื่องสำคัญที่จะทำให้พวกเขาตรง คุณมีจน วันที่ 15 ตุลาคมของปีปฏิทินหลังจากการแปลงเพื่อเปลี่ยนกลับไปเป็น IRA แบบดั้งเดิม. เมื่อถึงเวลาที่คุณอ่านโพสต์นี้มีโอกาสที่เวลาดังกล่าวผ่านไปแล้วในปีพ. ศ. 2551 แต่ถ้าคุณทำ Conversion ในช่วงต้นปีพ. ศ. 2552 อาจเป็นเรื่องที่ต้องพิจารณาในปีหน้า

อย่าลืมสูญเสียทุน

โอกาสในการประหยัดภาษีอื่น ๆ ที่คุณสามารถใช้ประโยชน์ในปีที่ลดลงในตลาดก็มีส่วนเกี่ยวข้องกับการหักกลบลบหนี้กับผลกำไรจากการลงทุนถึง 3,000 ดอลลาร์ที่คุณได้รับอนุญาต สิ่งหนึ่งที่คุณควรรู้ก็คือถ้าคุณมีเงินลงทุนที่ลดลงคุณสามารถขายได้หมดไปใช้ประโยชน์จากการสูญเสียเงินทุน 3,000 ดอลลาร์ แต่เนื่องจากกฎการขายซักห้ามไม่ให้คุณซื้อคืนเงินลงทุนแบบเดิม ระยะเวลา 30 วัน

สิ่งที่ผู้เขียนบล็อกอื่น ๆ กำลังพูดถึง:

- แผนเงินของฉัน: IRA Recharacterization

- Art Dinkin Moment On Money: เมฆทุกตัวมีซับเงิน

กระทู้ยอดนิยม

วิธีการประหยัดเงินบนผ้าอ้อม: กลยุทธ์สำหรับผ้าอ้อมผ้าและอื่น ๆ

วิธี Memorial Society ช่วยลดความฝันร้ายที่เลวร้ายที่สุดของครอบครัวนี้

เคล็ดลับสำหรับภูมิทัศน์สำหรับผู้ชำนาญ 5 ข้อในการดูแลรักษา Gorgeous Yard ในงบประมาณ

ผู้ซื้อออนไลน์เร็ว ๆ นี้จะต้องเสียภาษีขาย - นี่คือเหตุผล

การเปลี่ยนแปลง MoviePass หมายความว่าคุณอาจจะจ่ายเพิ่มเติมเพื่อดู Flick Marvel ล่าสุด

โพสต์ความคิดเห็นของคุณ