Cummins Inc. (NYSE: CMI) มีผลการดำเนินงานที่ดีกว่าที่คาดการณ์ตลอดทั้งปีแม้จะมีสภาพแวดล้อมการทำงานที่ยากขึ้น มูลค่าของหุ้นเพิ่มขึ้น 22% ในช่วงนี้ มียอดขายที่ดีกว่าผู้ผลิตเครื่องยนต์รายอื่นอย่าง Caterpillar (NYSE: CAT) ซึ่งลดลง 3% แต่ลดลงจากกลุ่มผู้ผลิตรถบรรทุกเช่น Paccar (NASARD: PCAR) และ Navistar (NYSE: NAV) ฝ่ายบริหารได้ตัดสินใจเชิงกลยุทธ์เพื่อกระตุ้นการเติบโตของคัมมินในปี 2014

ซึ่งรวมกับแนวโน้มการเพิ่มขึ้นของยอดขายรถบรรทุกหนักในอเมริกาเหนือที่ 10% ตาม ACT ในปี 2014 และศักยภาพของ บริษัท ร่วมทุนของจีนอาจส่งผลให้รายได้พุ่งขึ้นเป็นเอกฉันท์ในปี 2014 ส่งผลให้หุ้นขึ้นสูง เรากำลังมองหาโอกาสในจีนโดยละเอียดโดยเฉพาะจากมาตรฐานการปล่อยก๊าซ NS4 นอกจากนี้การเติบโตของส่วนแบ่งจะช่วยให้แนวทางการเติบโตในระยะยาวของฝ่ายบริหารเป็นไปอย่างมีนัยสำคัญ นี่คือสิ่งที่เรากำลังพูดถึงเมื่อต้นสัปดาห์นี้กับการส่งออกของจีนและอเมริกา

โอกาสจีนปี 2014 และอื่น ๆ

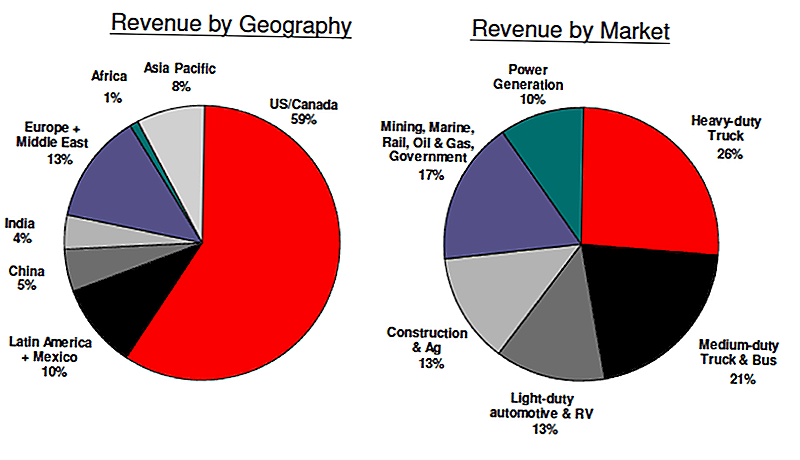

แม้ว่าธุรกิจของ CMI ในจีนจะมีสัดส่วน 9% ของรายได้รวมในไตรมาสที่ 2 ของปี 2556 และ 4% ของรายได้จากกิจการร่วมค้าไตรมาส 2 ปี 2013 แต่ก็ถือเป็นส่วนสำคัญของการเติบโตในอนาคต คัมมินส์ได้เข้ามามีส่วนร่วมในประเทศจีนในช่วง 30 ปีที่ผ่านมาและเป็นนักลงทุนต่างชาติรายใหญ่ที่สุดในอุตสาหกรรมดีเซล รายได้เติบโตขึ้นเป็น 2.6 พันล้านเหรียญ (JVs + Consolidated) ในปี 2012 จาก 200 ล้านเหรียญในปี 1994 ยอดขายรวมของ Cummins อยู่ที่ 10.7 พันล้านเหรียญในปี 2012 โดยมีส่วนแบ่งการตลาดในประเทศจีนที่มีขนาดกลางและหนักเพียง 10%

เทียบกับส่วนแบ่งการตลาด 31% ในบราซิล 40% ในอินเดีย 37% ในรัสเซียและดีกว่า 40% ในทวีปอเมริกาเหนือ ธุรกิจเครื่องยนต์ดีเซลแผ่ขยายไกลเกินกว่ารถบรรทุกไปจนถึงการผลิตไฟฟ้าการก่อสร้างและการทำเหมืองแร่ คัมมินส์ทำงานผ่านสเปกตรัมจากแรงม้าที่ต่ำกว่าส่วนที่เบาขึ้นของตลาดเพื่อให้มีแรงม้าสูงและใช้งานได้หนัก มี 17 แห่งและมีเครื่องยนต์มากกว่า 2 ล้านเครื่อง

ประเทศจีนเป็นประเทศที่มีความสำคัญเนื่องจากเป็นตลาดที่ใหญ่ที่สุดในโลกสำหรับรถยนต์เพื่อการพาณิชย์และการก่อสร้าง ตลาดเหล่านี้มีการเติบโตที่ 1 ถึง 2 เท่าของ GDP (ประมาณการปี 2557 ที่ 7 ถึง 7.5%) และผู้บริหารเชื่อว่าคัมมินจะเติบโตได้เร็วกว่าตลาดโดยรวม คัมมินส์สามารถแซงหน้าตลาดได้ด้วยการขยายธุรกิจรถบรรทุกและธุรกิจผลิตกระแสไฟฟ้าแบบพรีเมี่ยมโดยขยายธุรกิจไปสู่รถบรรทุกรถขุดตักและรถขุดตีนตะขาบในกลุ่มผู้ผลิตในประเทศการเติบโตของชิ้นส่วนและการอัพเกรดการปล่อยก๊าซเรือนกระจกและการขยายและพัฒนาความเป็นหุ้นส่วนซึ่งมีความสำคัญอย่างยิ่งต่อตลาดจีน

ปัจจุบันคัมมินส์เป็นพันธมิตรกับ Dongfeng Cummins สำหรับรถบรรทุกหนักและการรักษาหลัง LiuGong Cummins สำหรับรถตักและรถขุดและ Foton Cummins สำหรับรถบรรทุกขนาดเบาและรถบรรทุกขนาดใหญ่ บริษัท ร่วมทุนในจีนทั้งหมดพร้อมกับเครื่องยนต์ BFCEC ISF และ ISG เป็นโอกาสที่สำคัญสำหรับปี 2014 ที่ประเทศจีน

จีนกำลังผลักดันการปล่อยมลพิษให้สะอาด

จีนใช้มาตรฐานการปล่อยก๊าซ NS4 ในช่วงปี 2556 ถึง พ.ศ. 2557 ซึ่งอาจทำหน้าที่เป็นตัวเร่งปฏิกิริยาสำหรับการเติบโตอย่างมีนัยสำคัญในปี 2557 มีความไม่แน่นอนเกี่ยวกับระดับการบังคับใช้มาตรฐานเหล่านี้ในปี 2014 โอกาสมีความสำคัญมากกว่าในระยะยาว แต่การเติบโตในปี 2014 จะ ขึ้นอยู่กับความเข้มงวดของทางการจีน

ข้อคิดเห็นล่าสุดระบุถึงความกังวลเกี่ยวกับมลพิษที่เพิ่มขึ้นอย่างต่อเนื่องดังนั้นการบังคับใช้อย่างน้อยก็พอสมควร ขนาดของโอกาสในการผลิต NS4 ผ่านทางการขายระบบหลังการรักษาอยู่ในช่วง 150 ถึง 250 ล้านเหรียญสหรัฐในปี 2557 ตามระดับการบังคับใช้ในระดับปานกลาง Dongfeng ใช้ระบบและซื้อสินค้าจากผู้ผลิตรถบรรทุกรายอื่นในประเทศจีน

โอกาสสำหรับเครื่องยนต์ BFCEC ISF และ ISG ในปี 2014 น่าจะอยู่ในช่วง $ 100 ถึง $ 325 ล้านนอกจากนี้ยังขึ้นอยู่กับระดับการบังคับใช้ NS4 เครื่องยนต์ ISF ใช้สำหรับรถบรรทุกขนาดเบาและ ISG เป็นรุ่น 10L / 12L ซึ่งเป็นส่วนหนึ่งของ Foton JV ISF มีตลาดที่มีศักยภาพ 300,000 ปีในประเทศจีนและน่าจะมีราคาประมาณ 9,000 เหรียญดังนั้นศักยภาพในระยะยาวจึงมีขนาดใหญ่มาก จะมีการเปิดตัวในเดือนเมษายน 2014 และควรขายประมาณ 10,000 หน่วยในปีนี้

สุดท้ายมีโอกาสที่จะขยายธุรกิจของ LiuGong ซึ่งจะเชื่อมโยงกับรถตักล้อยางในประเทศจีน เริ่มดำเนินธุรกิจนี้ในช่วงปลายปีพ. ศ. 2556 และควรเพิ่มส่วนแบ่งในปี 2014 ต่อไปนอกจากนี้การคาดการณ์สำหรับตลาดรถตักล้อรถจะเพิ่มขึ้น 10% ในปี 2014

ผู้บริหารคาดว่า CAGR จะอยู่ที่ 11 ถึง 18% ภายในปีพ. ศ. 2561 สำหรับประเทศจีนซึ่งจะส่งผลให้ยอดขายในช่วง 4.8 ถึง 6.1 พันล้านเหรียญ

สรุป: จีนจะเพิ่มรายได้ให้กับคัมมินส์

โอกาสในปี 2014 ที่ประเทศจีนอาจมีขนาดใหญ่กว่าถนนที่มีการคาดการณ์รายได้อยู่ในปัจจุบัน ในอดีตนักวิเคราะห์ใช้แนวทางแบบอนุรักษ์นิยมโดยไม่มีความไม่แน่นอนในประเทศจีนโดยเฉพาะอย่างยิ่งที่ได้รับแรงหนุนจากการดำเนินการของรัฐบาลเช่นการบังคับใช้มาตรฐานการปล่อยมลพิษ

อย่างไรก็ตามเมื่อรัฐบาลให้ความสนใจกับมลพิษกิจกรรมการบังคับใช้อาจมากกว่าที่คาดไว้ทำให้ผลักดันยอดขายในช่วงท้ายของช่วงที่ระบุไว้ก่อนหน้านี้ นอกจากนี้ตลาดปลายท้ายอื่น ๆ ของ บริษัท น่าจะกลับมาเป็นบวกและข้อตกลงใหม่อื่น ๆ เช่นเดียวกับ Navistar ควรผลักดันยอดขายและรายได้ที่เพิ่มขึ้นในปี 2014

กระทู้ยอดนิยม

Taco Bell กำลังโยนงาน Sleepover Party สำหรับ Four Lucky Canadians

นี่คือวิธีการสร้างคูปอง Bath & Body Works ให้ดียิ่งขึ้น

คัมเบอร์แลนด์ฟาร์มให้กาแฟฟรีทุกวันศุกร์นี้

Anthropologie กำลังจ้างพนักงานตามฤดูกาล - และคุณได้รับส่วนลด 40%

หากคุณเป็นสองภาษา บริษัท นี้จะจ่ายเงินให้คุณ $ 15 / ชั่วโมงในการทำงานจากที่บ้าน

โพสต์ความคิดเห็นของคุณ