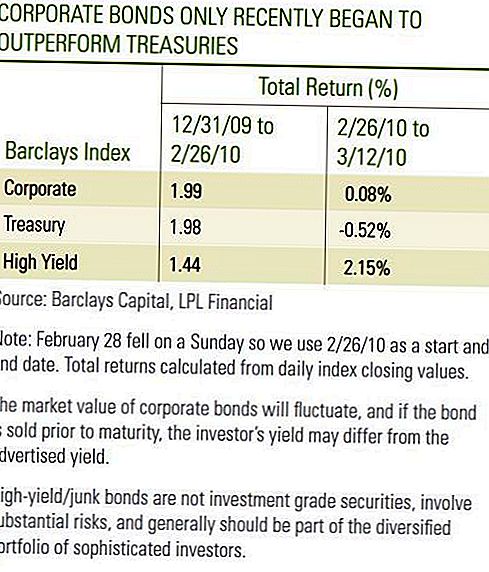

เมื่อสิ้นเดือนกุมภาพันธ์ที่ผ่านมานักลงทุนในตราสารหนี้ภาคเอกชนพอใจกับผลการดำเนินงานประจำปี 2553 ที่ผ่านมา อย่างไรก็ตามการลงทุนในพันธบัตรรัฐวิสาหกิจและผลตอบแทนของพันธบัตรในระดับสูงเป็นไปในเชิงบวกอย่างไรก็ตามการเปิดเผยว่าพันธบัตรหุ้นกู้การลงทุนได้รับความนิยมน้อยลงขณะที่ High-Yield Bonds มีผลการดำเนินงานดีกว่า Treasuries ในช่วง 2 เดือนแรกของปี 2553 [ดูตาราง] . ในช่วงสองสัปดาห์แรกของเดือนมีนาคมมีการแสดงผลการลงทุนในพันธบัตรเพื่อการลงทุนและพันธบัตรอัตราผลตอบแทนสูงเมื่อเทียบกับคลัง แม้ว่าจะเป็นช่วงเวลาสั้น ๆ แต่เรามองว่าผลการดำเนินงานในเดือนมีนาคมมีทิศทางเชิงบวกเนื่องจากหุ้นกู้มีการเติบโตอย่างต่อเนื่องในช่วงระยะเวลาที่น่าพอใจสำหรับเทรเชอร์ หุ้นกู้ที่สำคัญยิ่งกว่านั้นมีความยืดหยุ่นและในกรณีของ High-Yield Corporate Bonds จะมีกำไรเพิ่มขึ้นเนื่องจากอัตราผลตอบแทนของพันธบัตรรัฐบาลธนบัตรปรับตัวสูงขึ้น

การลงทุนในพันธบัตรรัฐวิสาหกิจทั้งในระดับการลงทุนและระดับ High-Yield ยังคงมีปัจจัยพื้นฐานที่ดีขึ้นซึ่งเป็นแรงขับเคลื่อนหลักในการเริ่มต้นเดือนมีนาคม ความน่าเชื่อถือขึ้นอยู่กับการสร้างรายได้เพื่อสนับสนุนการจ่ายดอกเบี้ย เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า 72% ของ บริษัท ในดัชนี S & P500 ทะลุเป้าคาดการณ์กำไร Bloomberg กล่าวว่าหากไม่รวมงบการเงินซึ่งมีผลประกอบการที่ดีในไตรมาส 4 ปี 2551 กำไรในไตรมาส 4 ปี 2552 เพิ่มขึ้น 11.8% เมื่อเทียบกับไตรมาสที่สี่ของปี 2551 แม้ว่ารายงานกำไรที่ดีจะส่งผลต่อการลดต้นทุนและเพิ่มผลผลิต แต่รายได้จากการเติบโตของรายได้ที่แท้จริงก็เพิ่มขึ้นในอีกแง่หนึ่งสำหรับภาคอุตสาหกรรม รายได้เพิ่มขึ้น 6% โดยรวมและ 3% ไม่รวม บริษัท ทางการเงินในช่วงไตรมาสที่สี่ของปี 2552 เทียบกับไตรมาสเดียวกันของปี 2551

ตารางตราสารหนี้ภาครัฐ

สัปดาห์ที่ผ่านมา Federal Reserve รายงานว่าหนี้ขององค์กรในประเทศที่ไม่ใช่สถาบันการเงินขยายตัวในอัตรา 1.4% ในปี 2009 ซึ่งเป็นอัตราที่ชะลอตัวลงตั้งแต่ปี 2545 และเป็นครั้งสุดท้ายที่ บริษัท ต่างๆลดการเติบโตของหนี้ ในขณะที่การออกพันธบัตรใหม่ของ บริษัท ได้พาดหัวข่าวขึ้นในช่วงสองสามสัปดาห์ที่ผ่านมาและในปี 2552 การออกพันธบัตรใหม่ ๆ ได้รับการชดเชยโดยการลดลงของยอดขายในเชิงพาณิชย์และการออกตราสารหนี้ระยะสั้นอื่น ๆ อย่างฉับพลัน ข้อมูลดังกล่าวไม่รวมถึงภาคการเงิน แต่เราเชื่อว่าสะท้อนให้เห็นถึงแนวโน้มของการปล่อยสินเชื่อโดยรวมของ บริษัท ในปี 2552 โดยรวมแล้วอัตราการเติบโตของการออกหุ้นกู้โดยรวม 1.4% นับเป็นอัตราการขยายตัวของภาคการเงินที่ 22% ก้าวที่สามารถบริหารจัดการได้ไม่ควรนำไปสู่ความไม่สมดุลของอุปทานและอาจเป็นประโยชน์ต่อหุ้นกู้เนื่องจากนักลงทุนยังคงค้นหาผลผลิตในโลกที่ให้ผลผลิตต่ำ

ผู้ออกตราสารหนี้ที่ให้ผลตอบแทนสูงยังมีรายได้ที่แข็งแกร่งขึ้น แต่ได้รับการยกเพิ่มเป็นค่าเริ่มต้นลดลงต่อเนื่อง Moody's รายงานว่าอัตราการผิดนัดชำระเงินต้น 12 เดือนของโลกเริ่มลดลงเหลือ 11.6% ในเดือนกุมภาพันธ์หลังจากที่พุ่งขึ้นที่ระดับ 13.0% ในเดือนธันวาคม เนื่องจากตัวเลขดังกล่าวเป็นตัวเลขต่อเนื่องเป็นสิ่งสำคัญที่จะต้องสังเกตว่าเป็นการสะท้อนถึงอัตราการผิดนัดชำระเงินต้นที่เกิดขึ้นในปี 2552 ปัจจุบันการเริ่มต้นของการผิดนัดชำระหนี้มีการชะลอตัวลงอย่างมากเนื่องจากผู้ออกตราสารหนี้ทั้งสองรายผิดนัดในช่วงสองเดือนแรกของปี 2553 เทียบกับ 45 ในช่วงสอง ในปี 2552 นอกจากนี้มูดี้ส์ยังปรับลดอัตราการผิดนัดชำระหนี้สิ้นปี 2553 ลงเหลือ 2.9% จากเดิม 3.3% อัตราการผิดนัดชำระหนี้ที่คาดว่าจะต่ำกว่าคาดว่านักลงทุนอาจจะยินดีจ่ายราคาพันธบัตรที่สูงขึ้นและต้องได้รับเบี้ยประกันภัยต่ำกว่าพันธบัตรที่ต่ำกว่า พรีเมี่ยมนี้สะท้อนให้เห็นถึงข้อได้เปรียบที่ให้ผลตอบแทนที่แคบลงหรือแพร่กระจายไปยัง Treasuries เราคาดว่าผลตอบแทนพันธบัตรจะหดตัวต่อเนื่องจากราคาพันธบัตรปรับตัวสูงขึ้นตามการผิดนัดชำระหนี้ที่ลดลง นอกเหนือจากปัจจัยพื้นฐานที่ดีขึ้นแล้วปัญหาความวิตกเกี่ยวกับสินเชื่อของสถาบันการเงินที่ลดลงช่วยให้ผลการดำเนินงานของ บริษัท มีประสิทธิภาพมากขึ้นในเดือนมีนาคม รัฐบาลกรีกมีความคืบหน้าเกี่ยวกับมาตรการความเข้มงวดทางการคลังและผลตอบแทนของตั๋วเงินคลังที่เพิ่มขึ้นในการตอบสนองในขณะที่การซื้อสินทรัพย์ปลอดภัยถูกยกเลิก

ความห่วงใยต่อหนี้แผ่นดิน

อย่างไรก็ตามปัญหาหนี้สาธารณะของประเทศในยุโรปบางประเทศอาจกลับกลายเป็นความท้าทายด้านการคลังและความคืบหน้ากำลังพัฒนาอย่างช้าๆ ความกังวลเกี่ยวกับคุณภาพเครดิตของอธิปไตยอาจไม่สามารถชดเชยแนวโน้มพื้นฐานที่เป็นบวกในหมู่ผู้ออกตราสารหนี้ของ บริษัท แต่อาจนำไปสู่จุดอ่อนที่เกี่ยวข้องกับเทรเชอร์คล้ายคลึงกับสิ่งที่นักลงทุนมีประสบการณ์ในเดือนมกราคมและกุมภาพันธ์ของปีนี้ ผู้เข้าร่วมตลาดน่าจะยังคงอภิปรายถึงผลกระทบที่ยอดคงเหลือหนี้สาธารณะของรัฐบาลอาจมีต่อการเติบโตทางเศรษฐกิจภายในประเทศ นอกจากนี้รายงานรายได้ยังแสดงให้เห็นถึงประโยชน์ของการลดต้นทุนประสิทธิภาพลดลงและการปรับปรุงรายได้จะขึ้นอยู่กับการเติบโตของรายได้มากขึ้น เราเชื่อว่าการเติบโตของรายได้จะมา แต่ช้า เป็นผลให้เราเห็นก้าว

ของการลงทุนในตราสารหนี้ที่มีอันดับความน่าเชื่อถือและพันธบัตรอัตราผลตอบแทนสูงที่ชะลอตัวต่อไป

การปรับตัวที่ชะลอตัวได้ดีขึ้น แต่หุ้นกู้อาจช่วยให้นักลงทุนมีรายได้สูงขึ้นซึ่งอาจทำให้ช่วงเวลาของการปฏิบัติงานที่มีประสิทธิภาพต่ำลงเมื่อเทียบกับเทรเชอร์ ในช่วงเดือนมกราคมและกุมภาพันธ์รายได้ช่วยทั้งการลงทุนในพันธบัตรรัฐวิสาหกิจและพันธบัตรอัตราผลตอบแทนสูงให้ทันกับคลัง ด้วยการประเมินมูลค่าของ Treasury ที่สูงและให้ผลตอบแทนใกล้ระดับต่ำสุดในประวัติศาสตร์เรายังคงให้ความสำคัญกับรายได้ที่เพิ่มขึ้นและการปรับปรุงพื้นฐานของภาคธุรกิจพันธบัตร

การเปิดเผยข้อมูลสำคัญ

- ซึ่งจัดทำขึ้นโดย LPL Financial ความคิดเห็นที่เปล่งออกมาในเนื้อหานี้มีไว้สำหรับข้อมูลทั่วไปเท่านั้นและไม่ได้มีไว้เพื่อให้คำแนะนำหรือคำแนะนำเฉพาะเจาะจงสำหรับบุคคลใด ๆในการพิจารณาว่าการลงทุนใดที่เหมาะสมสำหรับคุณโปรดปรึกษาที่ปรึกษาทางการเงินของคุณก่อนตัดสินใจลงทุน การอ้างอิงประสิทธิภาพทั้งหมดเป็นประวัติการณ์และไม่มีการรับประกันถึงผลลัพธ์ในอนาคต ดัชนีทั้งหมดไม่มีการจัดการและไม่สามารถลงทุนโดยตรงได้

- พันธบัตรรัฐบาลและตั๋วเงินคลังจะได้รับการค้ำประกันโดยรัฐบาลสหรัฐฯในเรื่องการชำระคืนเงินต้นและดอกเบี้ยให้ทันเวลาและหากถือจนครบกำหนดให้อัตราผลตอบแทนคงที่และมูลค่าหลักคงที่ อย่างไรก็ตามมูลค่าของหุ้นของกองทุนจะไม่ได้รับการค้ำประกันและจะผันผวน

- พันธบัตรอาจมีความเสี่ยงจากอัตราตลาดและอัตราดอกเบี้ยถ้าขายก่อนครบกำหนด มูลค่าพันธบัตรจะลดลงตามอัตราดอกเบี้ยที่เพิ่มขึ้นและขึ้นอยู่กับความพร้อมใช้งานและการเปลี่ยนแปลงของราคา

- ข้อมูลนี้ไม่ได้มีจุดมุ่งหมายเพื่อใช้แทนคำแนะนำในการวางแผนภาษีการวางแผนด้านกฎหมายหรือการลงทุนที่เฉพาะเจาะจง เราขอแนะนำให้คุณปรึกษาปัญหาด้านภาษีเฉพาะของคุณกับที่ปรึกษาด้านภาษีที่มีคุณสมบัติเหมาะสม

- การลงทุนระหว่างประเทศเกี่ยวข้องกับความเสี่ยงพิเศษเช่นความผันผวนของอัตราแลกเปลี่ยนเงินตราและความไม่แน่นอนทางการเมืองและอาจไม่เหมาะสมสำหรับนักลงทุนทุกราย

- ดัชนีความสามารถในการทำกำไรขององค์กรระดับสูงของ Barclays ในสหรัฐฯครอบคลุมดัชนีตลาดตราสารหนี้ภาครัฐที่ไม่ใช่ดอลลาร์สหรัฐฯและมีอัตราดอกเบี้ยคงที่และไม่มีการลงทุน หลักทรัพย์จัดอยู่ในประเภท High-yield หากอันดับเครดิตของ Moody's, Fitch และ S & P อยู่ในระดับปานกลางคือ Ba1 / BB + / BB + หรือต่ำกว่า ดัชนีไม่รวมหนี้ตลาดเกิดใหม่ ดัชนีนี้สร้างขึ้นในปีพ. ศ. 2529 โดยมีประวัติย้อนหลังไปจนถึงวันที่ 1 มกราคม 2526 ดัชนีชี้นำโดยรวมของสหรัฐฯเป็นส่วนหนึ่งของดัชนีการค้าสากลและดัชนี High Yield ของสหรัฐฯ

- เนื่องจากความสนใจที่แคบลงการลงทุนในภาคธุรกิจจะมีความผันผวนมากกว่าการลงทุนในหลายภาคส่วนและ บริษัท

- ดัชนี Barclays Treasury ประกอบด้วยภาระหนี้สาธารณะของกระทรวงการคลังสหรัฐฯที่มีอายุคงเหลือที่เหลืออยู่หนึ่งปีหรือมากกว่า ดัชนีไม่รวมตั๋วเงินคลังตั๋วสัญญาใช้เงินหรือธนบัตรที่มีการป้องกันเงินเฟ้อ (TIPS)

- ดัชนี Barclays Corporate เป็นดัชนีที่ไม่มีการจัดการของหุ้นกู้สกุลเงินต่างประเทศและเครดิตในประเทศที่ออกโดยรัฐของรัฐที่ออกโดยสหรัฐฯและที่มีหลักทรัพย์ค้ำประกันซึ่งสอดคล้องกับข้อกำหนดครบกำหนดสภาพคล่องและคุณภาพที่ระบุ ในการคัดเลือกหุ้นกู้ต้องได้รับการจดทะเบียนจาก SEC ดัชนีรวมทั้งภาคธุรกิจและภาคเอกชน ภาคอุตสาหกรรมคือภาคอุตสาหกรรมสาธารณูปโภคและการเงินซึ่งรวมถึง บริษัท ทั้งในสหรัฐอเมริกาและที่ไม่ใช่ของสหรัฐฯ หน่วยงานที่ไม่ใช่ภาครัฐคือรัฐบาลสหประชาชาติหน่วยงานต่างประเทศและรัฐบาลท้องถิ่นในต่างประเทศ พันธบัตรต้องมีระยะเวลาครบกำหนดไม่น้อยกว่าหนึ่งปีต้องเป็นสกุลเงินดอลลาร์และไม่สามารถแปลงสภาพและต้องมียอดคงค้างจำนวนไม่น้อยกว่า 250 ล้านเหรียญ พันธบัตรจะต้องได้รับการจัดอันดับเครดิตการลงทุน (Baa3 / BBB หรือสูงกว่า) โดยหน่วยงานจัดอันดับอย่างน้อย 2 แห่ง ได้แก่ Moody's, S & P, Fitch ถ้ามีเพียงสองในสามของหน่วยงานที่ให้คะแนนความปลอดภัยคะแนนที่ต่ำกว่าจะถูกใช้เพื่อกำหนดสิทธิ์ของดัชนี หากหน่วยงานหนึ่งในสามหน่วยงานมีอัตราความปลอดภัยอันดับนี้ต้องเป็นเกรดการลงทุน

กระทู้ยอดนิยม

DIWhy? โครงการ DIY 3 โครงการนี้เหมาะที่สุดสำหรับมืออาชีพ

ลูกค้าใหม่ Wells Fargo's Screw-Up ต้นทุน 73 ล้านเหรียญสำหรับประกันภัยรถยนต์ที่ไม่จำเป็น

ลิปสติกร้านขายยา $ 10 นี้จะทำให้คุณลืมชุด Kylie Jenner ที่ซื้อได้ยาก

โรงงานชีสเค้กกำลังเพิ่มขึ้นเป็นคู่กับชิ้นลด 50% ในวันจันทร์นี้

นักเรียนที่พ่ายแพ้ 65,000 คนรอเป็น DOE สาบานว่าจะได้รับการอ้างสิทธิ์ของพวกเขาสักวัน

โพสต์ความคิดเห็นของคุณ