ฉันตื่นเต้นมากที่จะยอมรับงานใหม่ของฉัน ที่ 29 ผมในที่สุดก็รับตำแหน่งที่มีเงินเดือนในการแข่งขันประกันสุขภาพที่น่านับถือและ 401 (k)

หลังจากละเลยความจำเป็นสำหรับทศวรรษที่ผ่านมาผมรู้สึกโล่งใจที่คาดหวังในที่สุดการวางแผนเสียงสำหรับการเกษียณอายุ

ฉันยังข่มขู่สวย

แน่นอนฉันรู้ว่าสิ่งสำคัญคือต้องมีแผนเกษียณอายุ แต่เมื่อเจ้าหน้าที่ฝ่ายทรัพยากรบุคคลของเราเริ่มโยนคำพูดเช่น "การลงทุน" และ "ผลงาน" ฉันก็ปิดตัวลง ฉันเลือกสิ่งที่จะยุติขั้นตอนการลงชื่อสมัครใช้อย่างรวดเร็ว

ดังนั้นตอนนี้ฉันมี 401 (k) ด้วยการจับคู่จาก บริษัท ของฉันและเงินลงทุนใน ... hmm

ฉันไม่มีความคิดเลยว่าเกิดอะไรขึ้นกับเงินของฉัน - และฉันน่าจะควร เสียงคุ้นเคยหรือไม่?

เกิดอะไรขึ้นกับเงิน 401 (k) ของคุณ?

คุณเข้าใจถึงความสำคัญของการกำหนดแผนการเกษียณอายุในที่ทำงานของคุณในทางทฤษฎี แต่เมื่อทำเสร็จแล้วคุณพยายามที่จะไม่คิดถึงเรื่องนี้

สิ่งที่เกิดขึ้นจริงกับเงินของคุณและหมายความว่าอะไรสำหรับการเกษียณอายุของคุณ?

ง่ายที่จะตั้งค่าและลืมเงินที่คุณและนายจ้างจ่ายให้กับ 401 (k) ของคุณได้รับการลงทุน นั่นหมายความว่าอาจมีความผันผวนในตลาด

และความผันผวนเหล่านี้มีผลต่อกองทุนบำเหน็จบำนาญของคุณอย่างไร

รู้จักความทนทานต่อความเสี่ยงของคุณ

ขั้นตอนแรกเพื่อทราบว่าเกิดอะไรขึ้นกับเงินของคุณคือการทำความเข้าใจว่า "ความเสี่ยง" เป็นอย่างไร

ในด้านการเงินหมายถึงปริมาณความผันผวนที่คุณต้องการในพอร์ตการลงทุนของคุณ โดยทั่วไปคุณต้องการที่จะนำเงินของคุณในหม้อที่มันจะอยู่ที่เกี่ยวกับค่าเดียวกันตลอดเวลาหรือหนึ่งที่มันจะมีความผันผวนมาก - สูงขึ้นและต่ำลงต่ำกว่า?

คุณอาจคิดว่าคุณรู้ความเสี่ยงของคุณตามบุคลิกของคุณ ฉันจะเรียกตัวเองว่าเป็นคนที่มีความเสี่ยงเพราะฉันยินดีที่จะลาออกจากงานย้ายทั่วประเทศเดินทางและทำงานเพื่อตัวเอง

แต่การเป็นคนที่มีความเสี่ยงในด้านใดด้านหนึ่งไม่ได้หมายความว่าคุณต้องการมีความเสี่ยงกับเงินของคุณ คุณจะกำหนดปริมาณความเสี่ยงที่คุณต้องการในแผนการเกษียณอายุได้อย่างไร?

เรียนรู้ Tolerance ความเสี่ยงด้วยเครื่องมือฟรีนี้

เมื่อลงชื่อสมัครใช้ 401 (k) ฉันเลือกตัวเลือก "ดีฟอลต์" เมื่อคุณทำเช่นนั้นเงินของคุณจะได้รับการลงทุนในชุดของกองทุนที่กำหนดไว้ล่วงหน้าซึ่งเป็น "พอร์ตการลงทุน"

ผลงานนี้อยู่ที่ไหนสักแห่งในระดับจาก "อนุรักษ์นิยม" ซึ่งส่วนใหญ่จะมีค่าเท่ากัน - เป็น "ก้าวร้าว" ซึ่งมีศักยภาพในการเปลี่ยนแปลงมูลค่าเมื่อเวลาผ่านไป

เหตุผลที่คุณอาจไม่อยากนึกถึง 401 (k) ของคุณก็ดูเหมือนจะซับซ้อน การลงทุนดูเหมือนบางอย่างสำหรับผู้ที่มีเงินจำนวนมากและเข้าถึงความรู้จากผู้เชี่ยวชาญ

ฉันรู้ว่ามันเป็นความคิดที่ไม่ดีที่จะละเว้นการวางแผนการเกษียณอายุดังนั้น ฉันพบเครื่องมือที่ช่วยลดความซับซ้อนของข้อมูลที่ซับซ้อนนี้ บริษัท ที่เรียกว่า FinMason ต้องการให้การวางแผนทางการเงินที่ชาญฉลาดสามารถเข้าถึงได้ทุกคนไม่ใช่เฉพาะผู้ที่มีเวลาและเงินในการจ้างที่ปรึกษาทางการเงินเท่านั้น

แทนการกำหนดความเสี่ยงของคุณเมื่อเทียบกับความเสี่ยงที่คุณยินดีที่จะใช้ในด้านอื่น ๆ ของชีวิต - ซึ่งเป็นสิ่งที่หลายที่ปรึกษาทางการเงินทำ - FinMason สร้างสิ่งที่พวกเขาเรียกว่า "FinScore"

FinScore เป็นอันดับความเสี่ยงของความเสี่ยงที่แสดงโดยตัวเลขตั้งแต่ 1 (อนุรักษ์นิยม) ถึง 100 (ก้าวร้าว) จำนวนดังกล่าวช่วยให้คุณทราบว่าคุณควรปล่อยให้ความเสี่ยงเท่าใดในการลงทุนของคุณ

นี่คือเครื่องมือที่ฉันใช้ในการค้นหา FinScore ของฉันและนี่คือวิธีที่คุณสามารถใช้เพื่อให้แน่ใจว่าคุณมีเงินเพียงพอเมื่อพร้อมที่จะเกษียณ

หมายเหตุ: ไม่แน่ใจว่าควรใส่หมายเลขใดในแต่ละขั้นตอน ฉันได้รวมคำแนะนำแบบทีละขั้นตอนไว้ด้านล่าง

//คำแนะนำทีละขั้นตอนเพื่อหา FinScore ของคุณ

ขณะที่คุณทำงานผ่านเครื่องมือด้านบนให้ใช้เคล็ดลับเหล่านี้เพื่อชี้แจงขั้นตอนที่ทำให้คุณสะดุด

1. "ฉันวางแผนที่จะเกษียณอายุในอีก ___ ปี"

เลือก "คำนวณหาฉัน" และป้อนอายุและอายุที่คุณวางแผนจะเกษียณอายุ ถ้าคุณเกิดในปี 1960 หรือหลังคาดว่าจะเกษียณอายุได้ที่ 67 ปี เพื่อให้ได้รับประโยชน์เต็มที่

2. "ฉันต้องการรายได้เกษียณของ $ ___ ต่อปี"

เลือก "Calculate it for me" และพิมพ์รายได้ปัจจุบันของคุณและเพิ่มรายได้ที่คาดไว้ต่อปี อัตราการลอยตัวโดยทั่วไปลดลงจากปีที่ผ่านมาปัจจุบันเฉลี่ย อยู่ที่ประมาณ 3%

3. "ฉันคาดว่ารายได้จากการเกษียณอายุของฉันต่อปีจะได้มาจากประกันสังคมและแหล่งข้อมูลอื่น ๆ "

คุณสามารถคำนวณสิทธิประโยชน์ประกันสังคมของคุณตามบันทึกรายได้ที่แท้จริงของคุณหรือ เลือก "คำนวณหาฉัน" และพิมพ์รายได้ปัจจุบันและอัตราการขึ้น อีกครั้งสำหรับการประมาณการ

4. "ฉันคาดว่าจะมีส่วนร่วม $ ___ ต่อเดือนเพื่อการออมของฉันและเพิ่มขึ้น ___% ต่อปี"

แสดงจำนวนเงินค่าจ้างที่คุณตั้งไว้ในแต่ละเดือนเพื่อการออม เปอร์เซ็นต์นี้จะรวมเปอร์เซ็นต์ที่คุณบริจาคให้กับ 401 (k) รวมทั้งเงินทุนอื่น ๆ ที่คุณเก็บไว้เป็นประจำ

ตัวอย่างเช่นฉันมีส่วนร่วม 4% กับ 401 (k) ของฉันและใส่เงินอีก 4% ลงในบัญชีออมทรัพย์ของธนาคารดังนั้นฉันจึงต้องประหยัด 8%ฉันไม่มีแผนจะเพิ่มจำนวนนี้ดังนั้นตอนนี้ฉันจึงป้อน "0" ในช่องที่สอง

นายจ้างของคุณตรงกับผลงาน 401 (k) ของคุณใช่หรือไม่? เลือกช่องนี้หากนายจ้างของคุณตรงกับ หากคุณไม่ทราบว่ามีหรือไม่หรือคุณไม่แน่ใจว่าตรงกับที่ใดให้ถามตัวแทนฝ่ายทรัพยากรบุคคลของคุณ

"ยอดเงินปัจจุบันของการลงทุนของฉันอยู่ที่ประมาณ $ ____"

แสดงยอดคงเหลือที่คุณได้รับจากการลงทุน 401 (k) และการลงทุนอื่น ๆ อย่าง Roth IRA ติดต่อตัวแทนฝ่ายทรัพยากรบุคคลของคุณหากคุณไม่ทราบว่าจะหาข้อมูลนี้จากที่ใด

ฉันเพิ่งเริ่มต้นดังนั้นฉันแสดงยอดดุลของฉันเป็น "0"

6. Portfolio ตัวอย่าง

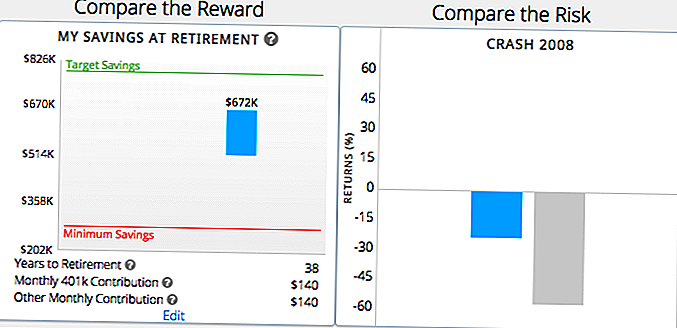

ถัดไปโดยใช้ข้อมูลพื้นฐานเกี่ยวกับการออมเพื่อการเกษียณอายุของคุณเครื่องมือนี้จะแสดงพอร์ตการลงทุนตัวอย่างสองรายการและเงินที่คุณยืนค้างไว้เมื่อเกษียณหรืออาจสูญเสียความผิดพลาดในตลาดไปด้วยกัน ฉันจะพูดคุยเพิ่มเติมเกี่ยวกับสิ่งนี้สำหรับคุณในภายหลังในโพสต์

เครื่องมือนี้จะแสดงให้คุณด้วย เท่าไหร่ที่คุณจะได้รับเมื่อเกษียณอายุกับแต่ละพอร์ตโฟลิโอ และวิธีการที่สแต็คขึ้นกับเป้าหมายและการออมขั้นต่ำที่คุณกำหนดไว้ก่อนหน้านี้

ในแต่ละรอบคุณจะเห็นสองพอร์ตการลงทุนตัวอย่างหนึ่งซึ่งมีความเสี่ยงสูงและมีความระมัดระวังมากขึ้น เลือก "สีน้ำเงิน" หรือ "สีเขียว" ขึ้นอยู่กับสถานการณ์ที่เหมาะสมกับความต้องการในการเกษียณของคุณมากที่สุด

เลือกตัวอย่างที่ดึงดูดใจคุณไม่เพียง แต่ในสถานการณ์ที่ดีที่สุด แต่ยังแย่ที่สุด "กรณีไม่ดี" สำหรับกลุ่มตัวอย่างที่กำหนดให้ตรงกับความต้องการในการออมขั้นต่ำอย่างน้อยที่สุดหรือไม่?

7. รับ FinScore ของคุณ

จากพอร์ตการลงทุนที่คุณเลือกคุณจะได้รับ FinScore ของคุณ ตัวอย่างเช่นฉันเป็น 62, Aggressive ปานกลาง

คุณจะเห็นกราฟตัวอย่างที่แสดง ความใกล้ชิดที่ทำให้คุณได้รับเป้าหมายและการออมเพื่อการเกษียณอายุขั้นต่ำ

นี่เป็นภาพที่เรียบง่ายเพื่อช่วยให้คุณเห็นว่าแผนการออมเพื่อการเกษียณอายุในปัจจุบันของคุณช่วยให้คุณบรรลุเป้าหมายการเกษียณอายุได้หรือไม่ เครื่องมือนี้จะให้คำแนะนำอย่างรวดเร็วบางส่วนขึ้นอยู่กับว่าแผนของคุณสอดคล้องกับ FinScore หรือไม่

จากรายงานของ FinScore ฉันได้เห็นแผนภูมิที่แสดงให้เห็นว่าพอร์ทโฟลิโอก้าวร้าวที่ไม่รุนแรงพอสมควรกับผลงานที่คาดว่าจะได้รับจะคุ้มค่าเมื่อฉันเกษียณอายุที่ 67 ปี (ใน 38 ปี)

จะทำอย่างไรเมื่อคุณรู้ FinScore ของคุณแล้ว

การรู้ความเข้าใจเกี่ยวกับความเสี่ยงของคุณจะช่วยให้คุณสามารถวัดผลได้จากสิ่งที่เกิดขึ้นกับ 401 (k) ของคุณ จากนั้นคุณสามารถกำหนดว่าจะทำการเปลี่ยนแปลงใด ๆ หรือไม่

หากแผนการเกษียณอายุของคุณสอดคล้องกับ FinScore คุณก็โชคดี! ติดไว้ด้วย แต่ให้แน่ใจว่าได้ตรวจสอบย้อนกลับไปทุกๆสองสามเดือนเพื่อให้มั่นใจว่ายังคงเป็นกรณีต่อไป

หากคุณเห็นว่ามีความเสี่ยงมากเกินไปหรือน้อยเกินไปในพอร์ตโฟลิโอ 401 (k) ของคุณให้ทำตามขั้นตอนในการเปลี่ยนแปลง ตัวอย่างเช่นตาม FinScore ของฉันฉันน่าจะประหยัดจำนวนเงินขั้นต่ำโดยใช้แผน 401 (k) ปัจจุบันของฉัน แต่ฉันไม่สามารถบรรลุเป้าหมายได้

ในการทำเช่นนี้ฉันจำเป็นต้องปรับเปลี่ยนเงินออมและการลงทุนของฉัน ฉันสามารถมีส่วนร่วมมากขึ้นในการออมฉันสามารถลงทุนได้มากขึ้นอุกอาจหรือหาสมดุลของทั้งสอง

การกำหนดและการเปลี่ยนแปลงเหล่านี้กับแผนการเกษียณอายุของคุณอาจทำได้ง่ายๆเพียงแค่พูดคุยกับตัวแทนฝ่ายทรัพยากรบุคคลของคุณ พวกเขาสามารถทำให้คุณเข้าใจเครื่องมือต่างๆที่พร้อมใช้งานเพื่อช่วยในการตัดสินใจเกี่ยวกับ 401 (k) ของคุณมากขึ้น

หากคุณต้องการคำแนะนำเพิ่มเติม แต่ไม่ได้มีงบประมาณสำหรับที่ปรึกษาทางการเงินที่มีราคาแพง, เครื่องมือฟรีของ FinMason ช่วยให้คุณคิดมูลค่าการลงทุนของคุณและทำความเข้าใจกับวิธีการทำงานให้กับคุณ

Turn ของคุณ: เครื่องมือนี้ช่วยให้คุณเข้าใจถึงความต้องการในการเกษียณของคุณได้ดีขึ้นหรือไม่? คุณมีคำถามอะไรเกี่ยวกับ 401 (k) ของคุณบ้าง?

การเปิดเผยข้อมูลผู้สนับสนุน: ขอขอบคุณ FinMason ที่ได้ร่วมงานกับเราเพื่อนำเสนอเนื้อหานี้ มันหายากที่เรามีโอกาสที่จะแบ่งปันสิ่งที่น่ากลัวและได้รับการชำระเงินสำหรับมัน!

Dana Sitar (@ danasitar) เป็นนักเขียนที่ The Penny Hoarder เธอเขียนขึ้นเพื่อ Huffington Post, Entrepreneur.com, Writer's Digest และอื่น ๆ

กระทู้ยอดนิยม

บริษัท เมอร์เมดแห่งชีวิตที่ได้รับการว่าจ้างนี้ให้ออกไปเที่ยวใต้ทะเล

25 เมืองที่ราคาไม่แพงซึ่งเป็นสถานที่น่ากลัวในการเลี้ยงดูครอบครัว

3 เหตุผลที่การแบ่งปันจักรยานเป็นสิ่งที่ดีที่สุดอย่างสิ้นเชิง

ใส่ Jammings คริสต์มาสของคุณและสตรีมเหล่านี้ 15 วันหยุด Flicks ฟรี

แผน Walmart เพื่อให้พนักงานเข้าถึงการจ่ายเงินที่พวกเขาได้รับก่อน Payday

โพสต์ความคิดเห็นของคุณ