ฉันจะไม่มีวันลืมการประชุมทางโทรศัพท์ที่ฉันมีกับลูกค้าที่พร้อมจะเกษียณจาก บริษัท ที่เธอทำงานมานานกว่า 20 ปี เธอได้ช่วยชีวิตเธอให้มากที่สุดเท่าที่จะเป็นไปได้และส่วนใหญ่ก็ลงทุนในหุ้นของ บริษัท ที่ใช้เวลาของเธอทั้งหมด

เกือบจะดึงทริกเกอร์ ... เราพร้อมที่จะให้คำแนะนำในการทำ Rollover แบบ 401k ก่อนที่เราจะได้เรียนรู้ว่าต้นทุนของเธออยู่ในระดับต่ำและเธอมี NUA (Net Unrealized Appreciation) โอกาสที่จะต้องพิจารณา เมื่อเรียนรู้แล้วเราได้ระงับไว้และฉันได้รับความหรูหราจากการพยายามอธิบายว่ากฎการประเมินผลการปฏิบัติงานที่ไม่ได้เกิดขึ้นจริงผ่านทางโทรศัพท์ ถ้าคุณไม่ทราบการอธิบายกฎของ NUA ทางโทรศัพท์ไม่ใช่การตัดสินใจที่ฉลาดที่สุด ไม่ได้มีประโยชน์อย่างเห็นได้ชัดจากแผนภูมิการโกหกจริงๆทำให้ยากมาก ในทางจริง, การแข็งค่าที่ไม่ได้เกิดขึ้นจริงสุทธิจะต้องได้รับการชื่นชมอย่างเต็มที่Net Unrealized Appreciation คืออะไร?

นี่คืออะไร NUA แล้วคุณถาม? NUA คือการจัดเก็บภาษีที่ดีเกี่ยวกับหลักทรัพย์ของนายจ้าง (โดยปกติคือหุ้น) สำหรับการแจกจ่ายเงินก้อนหนึ่งจากแผนเกษียณอายุที่มีคุณสมบัติเหมาะสม บริษัท มากขึ้นจะเสนอหุ้นนายจ้างเป็นตัวเลือกการลงทุนภายในแผนการที่มีคุณภาพของพวกเขาช่วยให้ NUA เพื่อให้การเรียกเก็บเงินภาษีอาจต่ำกว่า การแข็งค่าที่ยังไม่เกิดขึ้นจริงสุทธิคือความแตกต่างระหว่างต้นทุนเฉลี่ยของหุ้นของ บริษัท นายจ้างที่ซื้อมาในช่วงหลายปีที่สะสมและมูลค่าตลาดปัจจุบันของหุ้นเหล่านั้นNUA มีความสำคัญหากคุณกำลังจัดจำหน่ายหุ้นของ บริษัท ที่ได้รับความชื่นชมอย่างสูงจากแผนเกษียณอายุที่ได้รับการสนับสนุนจากนายจ้างที่หักภาษีเช่น 401 (k)

IRC 402 อนุญาตให้พนักงานแจกจ่ายแผนการจ่ายสมทบให้เป็นรายปันผลจ่ายภาษีเงินได้สามัญตามเกณฑ์ต้นทุนแล้วจ่ายเงินกำไรระยะยาวให้กับการเติบโตแม้ว่าจะขายในวันเดียวกันก็ตาม เสียงดีเกินไปที่จะเป็นจริงหรือ? เป็นวิธีที่ยอดเยี่ยมในการแจกจ่าย ชื่นชมอย่างมาก หุ้นของ บริษัท แม้อาจเป็นวิธีการที่มีประโยชน์มากขึ้นในการกระจายหุ้นมากกว่าที่จะกลิ้งไปสู่แผนเกษียณอายุอื่นเช่น IRA อย่างน้อยก็ในบางกรณีคุณสมบัติสำหรับ NUA To Work:

ในการตั้งค่า NUA มีรายการข้อกำหนดที่ต้องทำคือ- พนักงานจะต้องจ่ายเงินก้อนกันจากแผนเกษียณอายุ

- ไม่อนุญาตให้แจกจ่ายบางส่วน - การแจกจ่ายก้อนจะต้องเกิดขึ้นภายในหนึ่งปี a) การแยกจากนายจ้างของคุณ b) การเข้าถึงอายุขั้นต่ำสำหรับการจัดจำหน่าย c) การกลายเป็นคนพิการหรือง) การตาย

- การแจกจ่ายต้องมี สินทรัพย์ทั้งหมด จาก บัญชีทั้งหมด การสนับสนุนและจัดทำผ่านนายจ้างรายเดียวกัน

- การกระจายสต็อคทั้งหมดจะต้องเป็นหุ้น - ไม่สามารถแปลงเป็นเงินสดก่อนแจกจ่ายได้

- ต้องมีการแจกจ่ายส่วนได้เสียทั้งหมดในแผนเกษียณอายุ

- ลูกจ้างอาจได้รับโทษปรับ 10% สำหรับการแจกจ่ายก่อนกำหนดหากอายุต่ำกว่า 59 ½เว้นแต่พนักงานจะได้รับยกเว้นค่าปรับการแจกจ่ายก่อนกำหนดตามมาตรา 72 (t)

- ค่าใช้จ่ายพื้นฐานคือ Fair Market Value (FMV) ของหุ้นในขณะที่ซื้อ, ไม่ว่านายจ้างหรือลูกจ้างจะจ่ายสมทบเงินก็ตาม

- NUA ไม่ได้รับความก้าวหน้าในการตายเพราะถือว่าเป็น รายได้ในส่วนที่เกี่ยวกับผู้ถือครอง

- หากมีกำไรเพิ่มขึ้นเหนือ NUA กำไรระยะยาว / ระยะสั้นจะพิจารณาจากระยะเวลาการถือครองภายหลังการจัดจำหน่าย

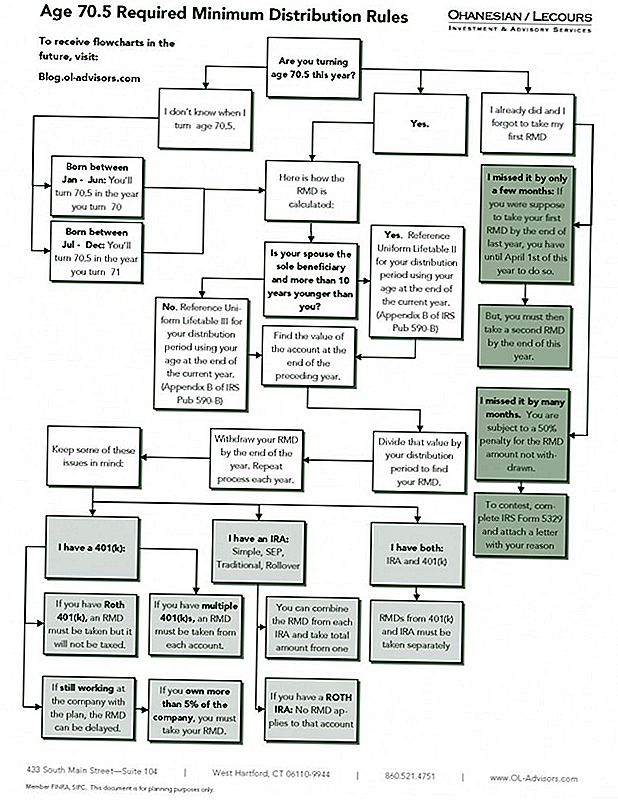

- ไม่จำเป็นต้องมีการแจกจ่ายขั้นต่ำที่จำเป็น (RMD)

ทำไม NUA อาจดีกว่าแบบโรลโอเวอร์

นี้ไม่แน่นอนในทุกกรณี แต่สามารถทำงานเพื่อประโยชน์ของคุณภายใต้สถานการณ์บางอย่าง ถ้าแผน 401) ของคุณมีจำนวนหุ้นของนายจ้างมากและมีความชื่นชมอย่างมากคุณควรจะชั่งน้ำหนักข้อดีข้อเสียระหว่างการทำ NUA กับการควบรวมหุ้นเข้ากับ IRA และสินทรัพย์การลงทุนอื่น ๆ ที่ถืออยู่ แผนนายจ้าง การพิจารณาหลักคือความชื่นชมในหุ้นของนายจ้างมากกว่าราคาซื้อเดิมจะขึ้นอยู่กับภาษีเงินได้กำไรระยะยาวมากกว่ารายได้ปกติ ลองมาดูประโยชน์ของอัตราภาษีเงินได้ในระยะยาว อัตราภาษีเงินได้ในระยะยาวต่ำกว่าอัตราภาษีเงินได้และใช้สำหรับเงินลงทุนที่ถือไว้นานกว่าหนึ่งปี มีอัตราภาษีเงินได้ระยะยาวสามแบบและจะขึ้นอยู่กับวงเล็บภาษีเงินได้ของคุณดังนี้- หากวงเงินภาษีเงินได้สามัญของคุณอยู่ที่ 15% หรือน้อยกว่าอัตราการเพิ่มทุนระยะยาวของคุณคือ 0

- หากวงเงินภาษีเงินได้ของคุณอยู่ระหว่าง 25% ถึง 35% อัตราการเพิ่มทุนระยะยาวของคุณคือ 15%

- หากวงเงินภาษีเงินได้ของคุณอยู่ในอัตราสูงสุดที่ 39.6% อัตราการเพิ่มทุนระยะยาวของคุณคือ 20%

เมื่อ NUA ทำงานได้ดีกว่าแบบโรลโอเวอร์

สมมุติว่าคุณอยู่ในกรอบภาษีรายได้ 15% ซึ่งหมายความว่าเงินทุนระยะยาวที่คุณต้องเสียจะอยู่ในระยะภาษีเงินได้ในระยะยาว 0% คุณมี 100,000 ดอลลาร์ใน 401 (k) ของนายจ้างเดิมซึ่ง 20,000 เหรียญมีอยู่ในหุ้นของนายจ้าง สต็อกได้รับการสั่งซื้อโดยมีมูลค่ารวมทั้งสิ้น 4,000 เหรียญซึ่งหมายความว่าขณะนี้พวกเขาเห็นว่ามียอดรวม 16,000 เหรียญ คุณมีส่วนแบ่งการถือหุ้น 401 (k) - ส่วนที่ไม่ใช่ของนายจ้าง - ไปรวมอยู่ใน IRA ที่กำกับตนเองเพื่อป้องกันไม่ให้เกิดจากภาษีเงินได้ แต่คุณอาจต้องใช้เงินอย่างน้อย 401 (k) ในทันทีดังนั้นคุณจึงรับมอบสต็อกนายจ้างหรือโดยเฉพาะเจาะจงมากขึ้นคุณได้โอนเงินเข้าบัญชีการลงทุนที่ต้องเสียภาษีซึ่งสามารถชำระบัญชีได้โดยไม่ต้องแจ้งให้ทราบล่วงหน้า แม้ว่าสต็อกมีมูลค่ารวม $ 20,000 แต่เพียง $ 4,000 ของมัน - ค่าใช้จ่ายของคุณในหุ้น - จะต้องเสียภาษีเงินได้ เนื่องจากคุณอยู่ในวงเล็บภาษีรายได้ทั่วไป 15% เฉพาะการโอนเงิน 20,000 ดอลลาร์เท่านั้นต้องชำระภาษี (4,000 เหรียญ X 15%) หากคุณตัดสินใจที่จะขายหุ้นคุณจะได้รับกำไร 16,000 เหรียญ แต่เนื่องจากคุณอยู่ในวงเล็บ 0% เพื่อหากำไรในระยะยาว ไม่มีความรับผิดทางภาษีอันเนื่องมาจากการขายหุ้น ด้วยวิธีนี้คุณสามารถเข้าถึงเงินที่ได้รับจากการขายหุ้น 20,000 นายในแผน 401 (k) ของคุณในราคาเพียง 600 เหรียญ ซึ่งทำงานได้เพียง 3% เท่านั้น หากคุณมีความจำเป็นเร่งด่วนสำหรับกองทุนนี้อาจเป็นวิธีที่มีประสิทธิภาพทางภาษีสูงในการเข้าถึงพวกเขา ในทางตรงกันข้ามคุณจะต้องม้วนหุ้นของนายจ้างให้เป็น IRA และคุณต้องการเงิน 20,000 ดอลลาร์ทันที (หรือส่วนใดส่วนหนึ่ง) การแจกจ่ายจาก IRA จะอยู่ภายใต้อัตราภาษีเงินได้ของคุณ 15% โดยปกติ นั่นหมายความว่าคุณจะจ่ายเงิน 3,000 เหรียญในการจัดจำหน่ายเมื่อเทียบกับเพียง $ 600 โดยใช้ NUAเมื่อ NUA ไม่ ทำงานได้ดีกว่าแบบโรลโอเวอร์

NUA จะไม่สมเหตุสมผลหากคุณอยู่ในกรอบวงเล็บภาษีที่สูงขึ้นและมีผลกำไรน้อยกว่ากับมูลค่าของหุ้นนายจ้างของคุณ สมมติว่าคุณอยู่ในกรอบภาษีรายได้ทั่วไป 25% ซึ่งหมายความว่าเงินกำไรระยะยาวจะถูกหักภาษี ณ ที่ 15% สมมุติว่าหุ้นของนายจ้างของคุณมีมูลค่าอยู่ที่ 20,000 เหรียญ แต่มีต้นทุนอยู่ที่ 15,000 เหรียญ ถ้าคุณใช้ NUA ในหุ้น 15,000 ดอลลาร์จะต้องเสียภาษีในอัตราภาษีปกติหรือ 3,750 เหรียญ (15,000 เหรียญสหรัฐ X 25%) คุณขายหุ้นในเวลานั้นกำไร 5,000 เหรียญขึ้นอยู่กับอัตราการทำกำไรของคุณในระยะยาวที่ 15% หรือเพิ่มอีก 750 เหรียญ ความรับผิดทางภาษีทั้งหมดของคุณคือ 4,500 ดอลลาร์หรือ 22.5% ของมูลค่าของสต็อคที่ 20,000 ดอลลาร์ นั่นเป็นบิตน้อยกว่า 25% ที่คุณจะจ่ายถ้าคุณรีดผ่านสต็อกลงในไอราและภายหลังถอนเงิน แต่ถ้าคุณไม่ต้องการเงินทันทีและคาดว่าจะอยู่ในวงเล็บภาษี 15% ในอนาคตอันใกล้คุณอาจหลีกเลี่ยง NUA และทำแบบโรลโอเวอร์เต็มรูปแบบของหุ้นพร้อมกับหุ้น 401 (k. ) กองทุน กลยุทธ์:ถ้าพนักงานมีกำไรมากในหุ้นของนายจ้างให้ใช้การแจกจ่ายแบบรวมรวมม้วนสินทรัพย์ที่ไม่ใช่สต็อกจากแผนที่มีคุณสมบัติไปสู่ IRA และนำทรัพย์สินของนายจ้างไปขายภายใต้ NUA การดำเนินการนี้จะเลื่อนการเสียภาษีของสินทรัพย์รายได้ที่มีอยู่แล้วและทำให้พนักงานสามารถได้รับอัตราผลตอบแทนจากการลงทุนระยะยาวที่ดีในหุ้นที่ได้รับการชื่นชมมีการใช้ประโยชน์จากการประเมินมูลค่าสุทธิที่ยังไม่เกิดขึ้นจริงหรือไม่?

ข้อควรพิจารณาหลักในการสำรวจ NUA คือความสามารถในการจ่ายภาษีเงินได้ของพนักงานโดยอิงจากหุ้นในปีที่จัดจำหน่าย หากพนักงานมีกำไรมากในสต็อก NUA อาจเป็นตัวเลือกที่มีศักยภาพในการจ่ายภาษีที่ลดลงในการขายหุ้น กลิ้งเกลือกแผนการที่มีคุณสมบัติเหมาะสมจะทำให้พนักงานสามารถเลื่อนภาษีไปได้ในภายหลัง แต่ค่าใช้จ่ายที่สูญเสียโอกาส NUA เสนอให้มีรายได้บางส่วนที่เสียภาษีเป็นผลกำไรระยะยาว หากไม่มี NUA จำนวนเงินทั้งหมดจะถูกหักภาษี ณ ที่จ่ายเป็นรายได้ธรรมดา สิ่งที่ถือว่าเท่ากับภาษีทั้งหมดที่คุณไม่ต้องจ่ายกระทู้ยอดนิยม

กฎการแจกจ่าย IRA SEP

เมื่อไหร่คุณควร * ลงทะเบียนเพื่อรับ Medicare * เพื่อให้ได้รับความคุ้มครองและผลประโยชน์เต็มรูปแบบ

IRA ของขวัญเพื่อการกุศล - กฎใหม่และวิธีที่พวกเขามีผลต่อคุณ

ประกันสวัสดิการสังคมสำหรับคู่สมรส: รายได้เพื่อการเลี้ยงชีพสำหรับคนที่คุณรัก

การเลือกตัวเลือกรายเดือนสำหรับเงินบำนาญ: ควรหรือไม่ควร?

โพสต์ความคิดเห็นของคุณ