หากคุณเป็นบัณฑิตวิทยาลัยเมื่อเร็ว ๆ นี้คุณมีโอกาสที่น่าทึ่ง หากคุณยินดีที่จะทำตามขั้นตอนง่ายๆตอนนี้คุณจะมีเวลาเตรียมตัวก่อนเกษียณได้ง่ายกว่าคนที่อายุ 10 ปีขึ้นไป ตอนนี้คุณอาจจะไม่สามารถหาเงินให้มากเท่าคนที่เคยเป็นมานานกว่าสิบปีหรือนานกว่านั้น แต่คุณไม่จำเป็นต้องประหยัดเกือบเท่าที่พวกเขาทำ - ถ้าคุณได้รับมัน ลองมาดูกันเถอะ

ความต้องการการเกษียณอายุของคุณ

เมื่อคนเริ่มคิดเกี่ยวกับการเกษียณอายุความชอบแรกของพวกเขาคือการได้รับความมั่งคั่งสะสมไม่ว่าง การออมและการลงทุนถือเป็นสิ่งสำคัญ - ฉันเห็นด้วย แต่นั่นไม่ใช่เพื่อนขั้นตอนแรกของคุณ

ก่อนที่คุณจะรู้ว่าคุณต้องประหยัดเงินเท่าไหร่คุณจะต้องได้รับเงินเท่าไหร่ที่คุณจะใช้จ่ายในช่วงเกษียณ

ฉันยอมรับว่ามันเป็นไปไม่ได้ที่จะรู้ว่าคุณจะใช้จ่ายเงินเท่าไหร่ในช่วงเกษียณอายุ สำหรับสิ่งหนึ่งที่คุณไม่ทราบว่าชีวิตจะมีค่าใช้จ่าย 20, 30 หรือ 40 ปีลงที่ถนน และอีกคนหนึ่งคุณไม่รู้ว่าคุณจะมีชีวิตอยู่นานแค่ไหน ตัวแปรเหล่านี้ทำให้ไม่สามารถคาดเดาค่าใช้จ่ายในการเกษียณของคุณได้ด้วยความมั่นใจ 100% ฉันได้รับมัน แต่นั่นไม่ได้หมายความว่าคุณจะถึงจุดจบ

คิดออกว่าคุณใช้จ่ายอะไรโดยเฉลี่ยตอนนี้และทำการปรับเปลี่ยนในอนาคต หากตอนนี้คุณใช้จ่ายเงินเป็นจำนวน 4,000 เหรียญโดยเฉลี่ยแล้วค่าใช้จ่ายของคุณอาจต่ำกว่าเมื่อเกษียณอายุ คุณอาจมีบ้านของคุณได้รับเงินแล้วและคุณอาจมีผู้ติดตามที่น้อยลง

แม้ว่าคุณจะต้องคาดเดาลองสร้างงบประมาณเพื่อสะท้อนว่าชีวิตของคุณอาจมีลักษณะอย่างไรเมื่อคุณโทรหาวันทำงาน จากนั้นใช้เครื่องคิดเลขออนไลน์เพื่อขยายตัวเลขของคุณเพื่อประมาณว่าค่าใช้จ่ายในอนาคตเหล่านี้มีแนวโน้มจะเป็นอย่างไร

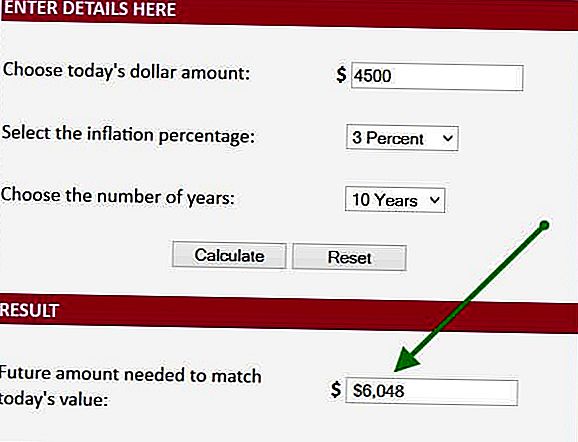

ลองพิจารณาตัวอย่าง ถ้าฉันใช้จ่ายเงิน 6,000 เหรียญต่อเดือนโดยเฉลี่ยแล้วฉันอาจใช้จ่ายเพียงเดือนละ 4500 เหรียญต่อเดือน 10 ปีนับจากนี้เนื่องจากฉันเกษียณอายุเนื่องจากที่อยู่อาศัยและค่าใช้จ่ายในการสนับสนุนของฉันจะลดลง ฉันใช้ข้อมูลนี้และป้อนข้อมูลในเครื่องคิดเลขออนไลน์ โดยเฉพาะอย่างยิ่งฉันใช้เวลาจำนวน 4500 เหรียญนั้นเสียบอัตราเงินเฟ้อ 3% (นั่นคืออัตราเงินเฟ้อเฉลี่ย 20 ปี) และระบุว่าฉันต้องการเงิน 6048 เหรียญต่อเดือนเมื่อเกษียณอายุในอีก 10 ปี นี่เป็นขั้นตอนแรกในการหาว่าเราจะต้องประหยัดเงินเท่าไรเพื่อที่จะเกษียณอายุ

คุณจะเกษียณอายุนานเท่าไร

ขั้นตอนต่อไปคือการกำหนดระยะเวลาที่คุณจะต้องใช้เงินนั้น สมมติว่าคุณกำลังจะเกษียณอายุเมื่ออายุ 66 ปีตามที่ Social Security Administration ชายอายุ 66 ปีจะอยู่อีก 17 ปี (19 ถ้าคุณเป็นหญิง) สมมติว่าคุณทำงานออกไม่สูบบุหรี่และใช้ง่ายใน Twinkies ดังนั้นเราจะใช้เวลาอีก 5 ปีเพื่อเป็นแบบอนุรักษ์นิยมตอนนี้เราคิดว่าเราจำเป็นต้องมีเงินเพียงพอที่จะมีอายุประมาณ 23 ปีเมื่อเราเกษียณ เรากำลังก้าวหน้าอย่างแท้จริง

กำหนดปัญหาการขาดแคลน

เรารู้ว่าเราจะต้องใช้เงิน $ 6048 ต่อเดือนเป็นเวลา 23 ปี ตอนนี้ขอพิจารณาแหล่งรายได้สำหรับการเกษียณอายุ คุณจะมีรายได้ค่าเช่าหรือเงินบำนาญหรือไม่? ถ้าอย่างนั้นให้เพิ่มเข้าที่อย่างน้อยที่สุดคุณจะมีประกันสังคม (ใช่ ... . จริง ๆ แล้วจะมี) ดังนั้นเราจะพิจารณาที่เกินไป

ตัวอย่างเช่นสมมุติว่าคุณจะมีประกันสังคมและจะเป็นเดือนละ 2,000 เหรียญในวันที่คุณเกษียณอายุ นั่นเป็นกรณีที่คุณต้องการอีก $ 4,000 และเปลี่ยนรายเดือนเพื่อลดช่องว่างรายได้ / การใช้จ่ายของคุณ

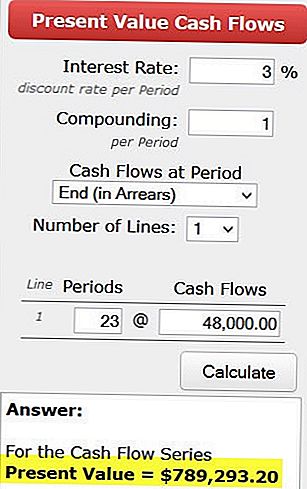

ตอนนี้เราหันมาใช้เครื่องคิดเลขอีกเครื่องหนึ่งเพื่อกำหนดจำนวนเงินที่เราต้องการในวันที่เราจะเกษียณอายุเพื่อสร้างรายได้ 4000 ดอลลาร์ต่อเดือนหรือ 48,000 เหรียญต่อปี เราจะใช้เครื่องคิดเลขมูลค่าปัจจุบัน เราใส่ตัวเลขของเราและเรากำหนดว่าเราต้องการเงิน 789,000 ดอลลาร์ในวันที่เราเกษียณอายุเพื่อสร้างรายได้ 48,000 ดอลลาร์ต่อปีเป็นเวลา 23 ปี สมมติฐานนี้เราจะได้รับเงินเฟ้อมากกว่าเงินเฟ้อ 3% โดยใช้อัตรา 3% - เราสามารถขยายการเบิกจ่ายรายปีในแต่ละปีด้วยซึ่งเป็นสิ่งสำคัญ

เท่าไหร่เราจำเป็นต้องบันทึกในแต่ละเดือน?

คำถามสุดท้ายคือเราจะสะสมเงินจำนวนนี้ได้เท่าไร $ 789,000? เพื่อตอบว่าเราจะเปลี่ยนเป็นเครื่องคิดเลขอีกเครื่องหนึ่ง

http://www.bankrate.com/calculators/savings/saving-goals-calculator.aspx?MSA=&MSA=&MSA=

ถ้าคุณอายุ 26 ปีคิดว่าคุณมีเวลาลงทุน 40 ปีแล้ว และหากคุณมีรายได้ 5% ให้เสียบตัวเลขเหล่านั้นเข้าและเห็นว่าคุณต้องประหยัดเงินเพียง $ 537 ต่อเดือนเพื่อให้บรรลุเป้าหมายของคุณโดยสมมติว่าคุณไม่มีเงินออมเลย เห็นได้ชัดว่าถ้าคุณมีบางสิ่งที่ใส่กันแล้วคุณจะไม่ต้องประหยัดเงินมากพอสมควรในแต่ละเดือน

โปรดจำไว้ว่าถ้าคุณรอ 10 ปีในการเริ่มต้นคุณต้องเก็บถุงเท้าเกือบสองเท่า นั่นคือเหตุผลที่ก่อนหน้านี้คุณเริ่มต้นได้ง่ายขึ้นก็คือการบรรลุเป้าหมายของคุณ

นี่เป็นแนวทางที่เรียบง่ายในการวางแผนทางการเงินเพียงเล็กน้อยด้วยตัวคุณเอง มีภาวะแทรกซ้อนเล็กน้อยที่ฉันไม่สนใจเพื่อแสดงให้คุณเห็นในสิ่งที่คุณกำลังมองหา แต่คุณสามารถชดเชยการลดหย่อนง่ายโดยการเพิ่มอีก 30% เป็นจำนวนเงินออมรายเดือนของคุณ ซึ่งอาจจะไม่แน่นอนเหมือนการวางแผนทางการเงินที่แท้จริง แต่เป็นการเริ่มต้นที่ดี

การหาจำนวนเงินที่คุณต้องเกษียณอายุไม่ใช่วิทยาศาสตร์จรวด การใช้กระบวนการนี้อาจเป็นเพียงเล็กน้อยนอกเขตความสบายของคุณ แต่เป็นการออกกำลังกายที่คุ้มค่ามาก ใช้เวลาของคุณ ขอให้เพื่อน nerd มาและช่วยให้คุณเรียกใช้หมายเลขของคุณ และที่สำคัญที่สุดให้เตรียมความพร้อมสำหรับอนาคตของคุณด้วยการตั้งแผนการออมเงินของคุณให้เร็วที่สุด

คุณรู้ไหมว่าคุณต้องเกษียณเท่าไหร่? คุณมีการจัดสรรเงินกันในแต่ละเดือนตามแผนของคุณหรือไม่? รู้สึกอย่างไร?

Neal Frankle เป็นผู้วางแผนทางการเงินที่ได้รับการรับรองใน Los Angeles เขายังเป็นหัวหน้าบรรณาธิการของ WealthPilgrim.com, MCMHA.org และ Credit Pilgrim

กระทู้ยอดนิยม

GF ¢ 050: 5 เหตุผลทำไมคุณไม่ควรซื้อเงินงวดระยะยาว

GF ¢ 048: 8 สัญญาณเตือนที่คุณต้องการให้เจ้าหน้าที่ที่ปรึกษาทางการเงินของคุณ

GF 047: เป้าหมายการคว่ำเป้าหมายในปี 2015

GF 046: 7 บทเรียนชีวิตที่เรียนรู้จากเดอะร็อค

![GF 043: [กรณีศึกษา] คุณสามารถเกษียณอายุก่อนใครได้แค่ 1 ล้านเหรียญหรือไม่?](https://time4invest.com/pic/fin-good/gf043-case-study-can-you-retire-early-with-only-1-million-dollars.jpg)

GF 043: [กรณีศึกษา] คุณสามารถเกษียณอายุก่อนใครได้แค่ 1 ล้านเหรียญหรือไม่?

โพสต์ความคิดเห็นของคุณ