ทุกคนชอบที่จะพูดถึงว่าพวกเขามีส่วนร่วมในแผนการ 401 (k) ของพวกเขาหรือประมาณว่าพวกเขามีส่วนร่วมเท่าไร ควรมีส่วนร่วมในแผนการ 401 (k) ของพวกเขา.

ที่สำคัญ, ไม่มีข้อสงสัย.

แต่คำถามที่ใหญ่กว่าควรเป็น จบเกม. นั่นคือ เท่าไหร่ที่คุณควรจะมีใน 401 (k).

นั่นคือมาตรการที่แท้จริงของความสำเร็จหรือความล้มเหลวของแผนเกษียณอายุซึ่งเกี่ยวข้องกับ 401 (k) เป็นส่วนหลัก

เป็นเรื่องยาก ทุกคนอยู่ในสถานการณ์ที่แตกต่างกันถึงอายุรายได้สภาพทางการเงินในทันทีและความเสี่ยงที่ยอมรับได้

ไม่มีทางวิทยาศาสตร์ที่จะกำหนดเท่าใด คุณ ควรจะมีใน 401 (k) ของคุณ แต่เราจะใช้แทงมันโดยการเข้าใกล้จากมุมที่ต่างกัน

เราจะทำลายมันด้วยวิธีนี้ ...

สารบัญ - สิ่งที่เราจะครอบคลุมในโพสต์นี้:

- รัฐเกษียณอายุอเมริกัน - จำเป็นต้องปรับปรุง!

- มีส่วนร่วมเพียงพอที่จะให้ Max-Out Matching Employer Match ล้มเหลว

- คุณต้องมีส่วนร่วมอย่างน้อย 20% ของรายได้สำหรับการเกษียณอายุ

- อย่าสุ่มเลือกการลงทุนสำหรับคุณ 401 (k)

- และอย่าปล่อยให้เพื่อนร่วมงานของคุณบอกคุณว่าอะไรจะลงทุนเพื่อเลือก!

- ขณะที่คุณอยู่ที่นั่น - อยู่ห่างจากเป้าหมายวันที่กองทุน

- ถ้าคุณมี Roth 401 (k) ใช้ประโยชน์จากมัน

- อย่าลืมเกี่ยวกับ Roth IRA ด้วย

- คุณควรมีเท่าไหร่ใน 401 (k) ของคุณ?

เริ่มต้นด้วย ข่าวร้าย ครั้งแรก ...

รัฐเกษียณอายุอเมริกัน - จำเป็นต้องปรับปรุง!

ในโลกที่สมบูรณ์แบบคนโดยเฉลี่ยอาจจะมีแผนเจ็ดรูป 401 (k) โดยการเกษียณอายุหรืออย่างน้อยจะมุ่งหน้าไปในทิศทางทั่วไปที่

แต่นั่นไม่ใช่สิ่งที่เกิดขึ้น

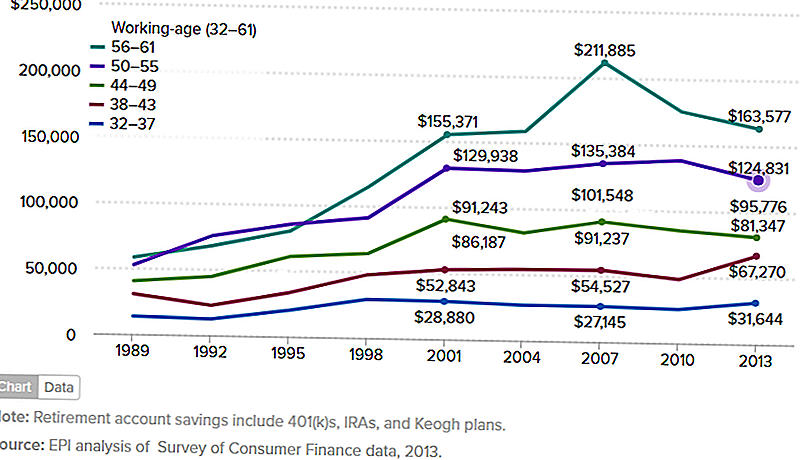

แผนภูมิด้านล่างแสดงการออมเงินฝากออมทรัพย์เฉลี่ยของ ครอบครัว ระหว่างปีพ. ศ. 2532 ถึงปีพ. ศ. 2556 ผมอยากจะหาแหล่งข้อมูลที่เป็นทางการซึ่งมีข้อมูลที่เป็นปัจจุบัน

หลังจากทั้งหมด 2013 เป็นสี่ปีที่ผ่านมาเราได้ค่อนข้างวิ่งในตลาดหุ้นตั้งแต่ แต่นั่นหมายความว่าตัวเลขในแผนภูมิเกือบจะสูงขึ้นในตอนนี้

แต่แม้ว่าจะเป็นกรณีดังกล่าวตัวเลขด้านล่างนี้ใช้สำหรับครอบครัวไม่ใช่บุคคล เช่นกันพวกเขาใช้เวลาในการวางแผนการเกษียณอายุต่างๆรวม IRAs และ Keogh แผนนอกเหนือจากแผน 401 (k)

ฉันกังวลเกี่ยวกับเรื่องนี้เพราะแผน 401 (k) เป็นแผนงานที่ใหญ่ที่สุดในการเกษียณอายุ

หากแผนภูมิด้านล่างแสดงว่าตัวเลข 401 (k) ต่ำกว่า หมายความว่าคนไม่ได้ใช้ประโยชน์จากสิ่งที่ดีมากอาจจะเป็นแผนการเกษียณอายุที่ดีที่สุดมี

(ที่มา: สถาบันนโยบายเศรษฐกิจ - รัฐเกษียณอายุอเมริกัน, 3 มีนาคม 2016)

แผนภูมิแสดงครอบครัวตามกลุ่มอายุ แต่คนที่สำคัญที่สุดคือกลุ่มอายุ 50 ถึง 55 ปีและ 56 ถึง 61

นั่นคือคนที่อยู่บนดาดฟ้าเพื่อออกจากงาน

และสิ่งที่เราเห็นคือกลุ่มอายุ 50-55 เฉลี่ยน้อยกว่า 125,000 เหรียญในขณะที่กลุ่มคนที่มีอายุมากกว่าซึ่งเพิ่งจะเกษียณอายุจะมีรายได้เพียง 163,577 ดอลลาร์เท่านั้น

ปัญหาที่ฉันมีกับตัวเลขทั้งสองคือว่า ไม่ไกลจากการเป็นจำนวนเพียงพอสำหรับการเกษียณอายุในโลกแห่งความเป็นจริง

มีส่วนร่วมเพียงพอสำหรับการออกจากการจับคู่ของนายจ้างจะล้มเหลว

ฉันมักแนะนำให้มีส่วนร่วมอย่างน้อยเพียงพอกับแผน 401 (k) เพื่อให้ได้คู่แข่งขันสูงสุด

ถ้านายจ้างตรงกับ 50% ถึง 3% แล้วคุณมีส่วนร่วม 6% นั่นจะทำให้คุณมีส่วนร่วมรวมกัน 9% ต่อปี

แต่มีปัญหากับคำแนะนำนี้

ไม่ใช่ว่าคำแนะนำที่ไม่ดีมันเป็นเรื่องที่เหมาะสมสำหรับคนที่กำลังดิ้นรนกับข้อ จำกัด ทางการเงินและต้องการระดับผลงานขั้นต่ำ

ปัญหาคือเมื่อเงินสมทบต่ำสุดคือ ผลงานสูงสุด. ไม่มีคำถาม 9% เป็นวิธีที่ดีกว่าไม่มีอะไร แต่ถ้าคุณตั้งใจที่จะเกษียณอายุก็จะไม่ได้รับงานทำ!

ปัญหาอื่น ๆ ก็คือการจับคู่ของนายจ้างมักจะมาพร้อมกับระยะเวลาให้สิทธิ์ อาจถึงห้าปี

หากคุณอยู่ในที่ทำงานน้อยกว่ามากคุณจะสูญเสียการแข่งขันทั้งหมดหรือบางส่วน ซึ่งจะลดลงเหลือเพียง 6% ของคุณเท่านั้น

ตัวอย่างของการมีส่วนร่วมเพียงพอที่จะมากที่สุดออกตรงนายจ้าง

สมมติว่าคุณอายุ 35 ปีและมีรายได้ 50,000 เหรียญต่อปี

คุณจ่าย 6% ของเงินเดือนให้กับแผน 401 (k) ของคุณและนายจ้างของคุณตรงกับที่ 50% หรือ 3%

ในช่วง 30 ปีข้างหน้าคุณจะได้รับอัตราผลตอบแทนจากการลงทุนเฉลี่ย 7% ต่อปี

เมื่อถึงเวลาที่คุณอายุ 65 ปีคุณจะมีเงินจำนวน 441,032 ดอลลาร์

นั่นอาจดูเหมือนเงินเป็นจำนวนมากจากที่คุณอยู่ตอนนี้ แต่เมื่อเกษียณม้วนรอบก็อาจจะไม่เพียงพอ

นี่คือเหตุผล: เรียกว่าอัตราการถอนที่ปลอดภัย

มันถือได้ว่าถ้าคุณ จำกัด การถอนตัวจากแผนเกษียณอายุของคุณไปประมาณ 4% ต่อปีคุณจะไม่มีวันอยู่ได้นานกว่าเงินของคุณ คุณสามารถมองเห็นภูมิปัญญาของสิ่งนั้นได้หรือไม่?

แต่ผลงานการเกษียณอายุของ $ 441,032 กับการถอนตัวที่ 4% เป็นเพียง $ 17,641 ต่อปีและนั่นเป็นเพียง $ 1,470 ต่อเดือน

เนื่องจากนายจ้างส่วนใหญ่ไม่ได้กำหนดแผนการบำเหน็จบำนาญที่กำหนดไว้ตามธรรมเนียมแล้วคุณจะต้องมีส่วนเกี่ยวข้องกับสวัสดิการสังคม

สมมติว่าสวัสดิการประกันสังคมของคุณคือ 1,500 เหรียญต่อเดือน

คุณจะเกษียณอายุแบบไหนที่มีรายได้ 2,970 เหรียญต่อเดือน?

คุณจะไม่ได้ดีไปกว่าการได้รับรายได้จากการเกษียณอายุแบบนั้น ฉันเดาว่าคุณจะไม่ได้เกษียณเลย

คุณต้องมีส่วนร่วมอย่างน้อย 20% ของรายได้สำหรับการเกษียณอายุ

คนส่วนใหญ่คาดหวังว่าการเกษียณอายุจะมากกว่า เพิ่งผ่านไป

การเกษียณไม่ได้เป็นเพียงแค่ตัวเลขเท่านั้นนั่นคือผลรวมของสิ่งที่คุณจะได้รับจากการทำงานหนัก ควรให้รายได้ที่จะให้คุณมากกว่าการอยู่รอดขั้นพื้นฐานด้วยเหตุนี้คุณต้องมีส่วนร่วมในการวางแผนการเกษียณอายุอย่างน้อย 20% ของรายได้ของคุณ วิธีเดียวที่คนส่วนใหญ่จะทำคือการวางแผน 401 (k) ในที่ทำงาน

ลองดูตัวอย่างอื่น ขอรายละเอียดทางการเงินเหมือนกันจากตัวอย่างสุดท้าย แต่แทนที่จะสร้างผลงาน 6% คุณจะมีส่วนแบ่ง 20% ของเงินเดือนของคุณแทน การจับคู่ของนายจ้างจะยังคงอยู่ที่ 3% ซึ่งจะทำให้คุณได้รับรายได้รวม 23% ต่อปี

การเกษียณอายุของคุณจะมีลักษณะอย่างไรเมื่ออายุ 65?

เกี่ยวกับ $1,127,066???

4% ของ $ 1,127,066 จะเป็น $ 45,083 หรือ $ 3,756 ต่อเดือน เพิ่มเงิน 1,500 เหรียญเพื่อประกันสังคมและคุณมีรายได้ถึง 5,256 เหรียญซึ่งมากกว่าที่คุณได้รับจากงาน!คุณตื่นเต้นไหม คุณควรจะ.

อย่าสุ่มเลือกการลงทุนสำหรับคุณ 401 (k)

ถัดจากอัตราการจ่ายสมทบต่ำปัญหาที่ใหญ่ที่สุดกับแผน 401 (k) ส่วนใหญ่คือการเลือกลงทุนที่ไม่ดี

บางครั้งก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้เนื่องจากแผน 401 (k) บางแห่งมีข้อ จำกัด ในการลงทุนเพียงเล็กน้อย แต่ในกรณีอื่น ๆ เจ้าของแผนจะเลือกทางเลือกที่ไม่ดี

อะไรที่ทำให้ทางเลือกในการลงทุนไม่ดี?

- การลงทุนที่ระมัดระวังเกินไปโดยการสนับสนุนการลงทุนในตราสารหนี้เพื่อความปลอดภัย

- โฮลดิ้งหุ้นของ บริษัท มากเกินไปซึ่งเป็นกรณีคลาสสิกของ "ใส่ไข่มากเกินไปในตะกร้าหนึ่ง"

- ไม่มีการกระจายความเสี่ยงอย่างเพียงพอ

- เพิ่มการลงทุนแบบสุ่มในแผนของคุณเช่นหุ้น "ทิป"

- การซื้อขายบ่อยเกินไปซึ่งเป็นสาเหตุของค่าธรรมเนียมการทำธุรกรรมที่สูงและมักไม่ได้ผลอยู่ดี

- การออกแบบผลงานของคุณในลักษณะที่ไม่สอดคล้องกับเป้าหมายระยะยาวของคุณ

หน้าให้คนส่วนใหญ่ไม่ได้เป็นผู้เชี่ยวชาญด้านการลงทุน นั่นหมายความว่าคุณไม่สามารถพึ่งพาทรัพยากรของคุณเองในการสร้างและจัดการสิ่งที่จะกลายเป็นสินทรัพย์ที่เข้ามาผลิตรายใหญ่ที่สุดของคุณ

นั่นหมายความว่าคุณต้องได้รับความช่วยเหลือ

หนึ่งแหล่งคือทุนส่วนตัว นี่คือบริการด้านการลงทุนที่ไม่สามารถจัดการแผน 401 (k) ได้โดยตรง แต่จะให้คำแนะนำในการลงทุนแผน

พวกเขาทำอย่างนั้นผ่านทางของพวกเขา นักวางแผนการเกษียณอายุ และ 401 (k) การจัดสรรหน่วยลงทุน เครื่องมือ

บริการอื่นที่กำลังเติบโตอย่างรวดเร็วคือ Blooom เป็นบริการด้านการลงทุนที่จะช่วยให้คุณได้รับการจัดการด้านการลงทุนสำหรับแผน 401 (k) ของคุณ

ค่าบริการเพียง $ 10 ต่อเดือนซึ่งเป็นราคาเพียงเล็กน้อยที่ต้องจ่ายเพื่อรับคำแนะนำในการลงทุนอย่างมืออาชีพสำหรับสินทรัพย์ที่ใหญ่ที่สุดของคุณ

และอย่าปล่อยให้เพื่อนร่วมงานของคุณบอกคุณว่าจะลงทุนอะไรบ้าง!

หนึ่งในภาวะแทรกซ้อนที่มีการจัดการแผน 401 (k) คือ ความคิดฝูง

เกิดขึ้นใน บริษัท และหน่วยงานส่วนใหญ่ มีคนพูดว่า ไปทางขวา และทุกคนหันไปทางขวาโดยไม่ให้ความคิดมาก เราตั้งโปรแกรมให้ทำงานแบบนี้ในสภาพแวดล้อมขององค์กร

แต่เป็นการฆ่าตัวตายทางการเงินเมื่อพูดถึงการลงทุนเพื่อการเกษียณ

เราไม่ควรเข้าใจว่าเพื่อนร่วมงานหรือแม้แต่เจ้านายมีความรู้ที่เหนือกว่าเมื่อพูดถึงการลงทุน คนที่อาจจะโม้เกี่ยวกับสิ่งที่เขากำลังลงทุนในอาจจะได้รับการสนับสนุนทางศีลธรรมสำหรับการตัดสินใจของเขา

แต่นั่นไม่ได้หมายความว่าจะได้รับคำแนะนำ

คุณและคุณคนเดียววันหนึ่งต้องอาศัยผลงานการเกษียณอายุของคุณ คุณไม่ควรไว้ใจในผลลัพธ์ที่ได้ไปกับการนินทาเย็น ๆขณะที่คุณอยู่ที่นี่ - หลีกเลี่ยงจากกองทุนวันที่เป้าหมาย

มีการลงทุนประเภทหนึ่งที่กำลังได้รับความนิยมและฉันไม่คิดว่าการพัฒนาสุขภาพ

เป็นกองทุนเป้าหมายวันที่

ฉันไม่รู้สึกดีเกี่ยวกับพวกเขาและนั่นคือเหตุผลที่ฉันไม่แนะนำพวกเขา

ในความเป็นจริงฉันเกลียดวันที่เงินเป้าหมาย เสียงนั้นดังเกินไปหรือไม่?

กำหนดเป้าหมายกองทุนวันที่เป็นหนึ่งในนวัตกรรมเหล่านั้นที่ทำงานได้ดีขึ้นในทางทฤษฎีมากกว่าที่พวกเขาทำในความเป็นจริง

พวกเขาเริ่มต้นด้วยวันที่การเกษียณอายุของคุณซึ่งเป็นเหตุผลที่พวกเขาเรียกว่า "กองทุนเป้าหมายวันที่" หากคุณวางแผนที่จะเกษียณอายุเมื่ออายุ 65 ปีพวกเขาจะมีแผนชั้น (ซึ่งเป็นกองทุนรวมจริง)

พวกเขามีหนึ่งเมื่อคุณ 40 ปีจากการเกษียณอายุอีกเมื่อคุณอายุ 30 ปีแล้ว 20 ปีและ 10 ปี นั่นอาจจะไม่ใช่วิธีที่พวกเขาทำงานทั้งหมด แต่นี่เป็นแนวคิดพื้นฐาน

วันที่เป้าหมายส่วนใหญ่จะปรับการจัดสรรพอร์ตการลงทุนของคุณ นั่นคือใกล้ชิดกับที่คุณจะเกษียณอายุที่สูงกว่าการจัดสรรพันธบัตรและน้อยที่ลงทุนในหุ้น

แนวคิดนี้คือการลดความเสี่ยงในการลงทุนเมื่อคุณเข้าใกล้เกษียณอายุมากขึ้น

ทุกอย่างฟังดูสมเหตุสมผลบนกระดาษ

แต่มันมีสองปัญหา

- หนึ่งคือกองทุนเป้าหมายวันที่มีค่าธรรมเนียมสูงผิดปกติ ซึ่งจะช่วยลดผลตอบแทนจากการลงทุนของคุณ

- อื่น ๆ คือพวกเขาโดยพลการลดการเติบโตในผลงานของคุณเมื่อคุณย้ายใกล้เกษียณอายุ

ซึ่งโดยทั่วไปมีเหตุผล แต่ไม่ใช่สำหรับคนที่มีความเสี่ยงสูงกว่าหรือผู้ที่ต้องการผลตอบแทนที่มีสุขภาพดีกว่าที่พวกเขาเข้าใกล้เกษียณอายุ

หลีกเลี่ยงเงินเหล่านี้ไม่ว่าจะเป็นเรื่องยากสำหรับพวกเขา

ถ้าคุณมี Roth 401 (k) ใช้ประโยชน์จากมัน

ความเปลี่ยนแปลงที่เกิดขึ้นในแผนพื้นฐาน 401 (k) คือ Roth 401 (k)

ทำงานเหมือนกับ Roth IRA เงินบริจาคของคุณในแผนจะไม่สามารถหักลดหย่อนภาษี แต่การถอนเงินของคุณอาจต้องเสียภาษี

นั่นคือตราบเท่าที่คุณมีอย่างน้อย 59 ½และได้รับในแผนเป็นเวลาอย่างน้อยห้าปี

Roth 401 (k) มีความแตกต่างสองประการจาก Roth IRA

อันดับแรกคือโรท 401 (k) อยู่ภายใต้การแจกแจงขั้นต่ำที่ต้องใช้ (RMDs) เริ่มต้นที่อายุ 70 1/2 A Roth IRA ไม่ได้เป็น (คุณสามารถแก้ปัญหานี้ได้โดยการกลิ้งแผน Roth 401 (k) ของคุณไปเป็น Roth IRA)

ส่วนที่สองคือจำนวนเงินที่คุณบริจาค

ในขณะที่ Roth IRA ถูก จำกัด ไว้ที่ $ 5,500 ต่อปี (หรือ $ 6,500 ถ้าคุณมีอายุ 50 ปีขึ้นไป) การบริจาค Roth 401 (k) จะเหมือนกันกับแบบดั้งเดิม 401 (k) นั่นคือ 18,000 เหรียญต่อปีหรือ 24,000 เหรียญหากคุณอายุ 50 ปีขึ้นไป

ไม่ได้หมายความว่าคุณสามารถวาง 18,000 เหรียญในแบบดั้งเดิม 401 (k) และอีก 18,000 ดอลลาร์เป็น Roth 401 (k) คุณต้องจัดสรรระหว่างสอง

มันทำให้รู้สึกมากที่จะทำเช่นนี้ คุณจะเสียภาษีหักจากจำนวนเงินที่คุณบริจาคไป Roth 401 (k)

แต่โดยการจัดสรรคุณมั่นใจได้ว่าอย่างน้อยเงินเกษียณบางส่วนของคุณจะไม่มีภาษีเงินได้

หากแผน 401 (k) ของคุณมีตัวเลือก Roth คุณควรใช้ประโยชน์จากข้อเสนอนี้อย่างเต็มที่ เป็นรูปแบบการกระจายรายได้ภาษีสำหรับการเกษียณอายุของคุณ

อย่าลืมเกี่ยวกับ Roth IRA ด้วย

ถ้านายจ้างของคุณไม่เสนอ Roth 401 (k) คุณควรบริจาคเงินอย่างน้อยให้กับ Roth IRA

มีข้อ จำกัด ด้านรายได้ที่เกินกว่าที่คุณไม่สามารถบริจาคให้ Roth IRA (ข้อ จำกัด เหล่านี้ไม่สามารถใช้กับ Roth 401 (k))

สำหรับปี 2017 รายได้ของคุณจะต้องไม่เกิน $ 118,000 ต่อปีหากคุณเป็นโสดหรือ 186,000 เหรียญหากคุณแต่งงานกันยื่นร่วมกัน

การมี Roth IRA นอกเหนือไปจาก 401 (k) ของคุณมีข้อดีหลายประการ:

- เป็นการเพิ่มผลงานการเกษียณอายุทั้งหมดของคุณ หากคุณบริจาคเงินจำนวน 18,000 เหรียญให้แก่ 401 (k) บวก 5,500 เหรียญสหรัฐกับ Roth IRA ซึ่งจะเพิ่มรายได้ประจำปีของคุณเป็น 23,500 เหรียญ

- Roth IRA เป็นบัญชีที่กำกับตนเอง นั่นหมายความว่าคุณสามารถถือบัญชีกับ บริษัท นายหน้าการลงทุนขนาดใหญ่ที่มีตัวเลือกการลงทุนที่แทบไม่ จำกัด

- คุณจะสามารถควบคุมวิธีจัดการแผนได้อย่างสมบูรณ์ บัญชีนี้สามารถลงทุนบัญชีกับที่ปรึกษา robo ซึ่งจะช่วยให้คุณมีการจัดการลงทุนระดับมืออาชีพที่มีต้นทุนต่ำ (สองตัวเลือกที่นิยมคือ Betterment และ Wealthfront)

- คุณจะมีบัญชีพร้อมและรอในกรณีที่คุณต้องการแปลง Roth IRA เป็นวิธีที่นิยมในการแปลงรายได้ที่ต้องเสียภาษีเป็นรายได้เกษียณปลอดภาษี

ตั้งค่าและร่วมให้ข้อมูลเกี่ยวกับบัญชี Roth IRA แบบกำกับตนเองหากคุณมีสิทธิ์ มันกลายเป็นเกษียณต้องมี

คุณควรมีเท่าไหร่ใน 401 (k) ของคุณ?

ด้วยข้อมูลทั้งหมดที่กล่าวมาข้างต้นคุณควรจะมีเท่าไหร่ใน 401 (k) ของคุณ?

คำตอบคือ: เท่าที่คุณคิดว่าคุณจะต้องออกจากงาน

เสียงนั้นดูคลุมเครือหรือไม่?

เริ่มต้นด้วยเรื่องนี้ ...ตรวจสอบให้แน่ใจว่าคุณมีมากกว่า 401 (k) มากกว่าคนทั่วไป จากข้อมูลที่นำเสนอในแผนภูมิที่ตอนต้นของบทความนี้คนโดยเฉลี่ยจะไม่สามารถออกจากงานได้

คุณไม่ต้องการให้มีค่าเฉลี่ย คุณต้องการสูงกว่าค่าเฉลี่ย และคุณต้องเป็น

และอย่าเป็นหนึ่งในคนเหล่านั้นที่เลื้อยไปตลอดอาชีพของพวกเขาทำให้มีส่วนร่วมอย่างน้อย 401 (k) เพื่อให้ได้ตรงกับนายจ้างสูงสุด

อย่างที่ฉันได้แสดงไว้ก่อนหน้านี้จะไม่ทำให้คุณได้รับอย่างใดอย่างหนึ่ง

มาดูขั้นตอนบางอย่างที่สามารถช่วยให้คุณกำหนดจำนวนเงินที่คุณต้องการเมื่อเกษียณอายุ:

- กำหนดจำนวนรายได้ประจำปีที่คุณต้องการเมื่อเกษียณอายุ กฎง่ายๆคือคุณใช้รายได้ก่อนเกษียณ 80% ของคุณ เป็นการเริ่มต้นที่ดี แต่คุณควรปรับเปลี่ยนรูปแบบต่างๆ นี้อาจรวมถึงการดูแลสุขภาพที่สูงขึ้นและค่าใช้จ่ายในการเดินทาง แต่ลดที่อยู่อาศัยและการชำระหนี้

- หักเงินบำนาญและรายได้ประกันสังคม คุณสามารถขอรับเงินบำนาญได้จากฝ่ายสวัสดิการพนักงานของคุณ สำหรับ Social Security คุณสามารถใช้เครื่องมือ Estimator การเกษียณอายุเพื่อให้คุณได้ประโยชน์โดยประมาณ

- หารจำนวนที่เหลือเป็น 0.04 นั่นคืออัตราการถอนตัวที่ปลอดภัย 4% จะบอกคุณถึงผลงานการเกษียณอายุขนาดใหญ่ที่คุณต้องการเพื่อสร้างรายได้ที่จำเป็น

- กำหนดเท่าใดคุณจะต้องเข้าถึงขนาดของพอร์ตการลงทุนนั้น กำหนดจำนวนเงินที่คุณจะต้องมีส่วนร่วมในแผน 401 (k) และแผนการเกษียณอายุอื่น ๆ เพื่อให้ได้ขนาดพอร์ตการลงทุนที่จำเป็น เพียงตรวจสอบให้แน่ใจว่าผลตอบแทนจากการคำนวณการลงทุนมีความสมเหตุสมผล

การทำงานตัวอย่างแผนเกษียณอายุ

คุณจะได้รับความซับซ้อนเท่าที่คุณต้องการด้วยการออกกำลังกายนี้ แต่ขอให้มันง่าย

- สมมติว่าคุณมีรายได้ 100,000 เหรียญต่อปี คุณประมาณการรายได้เกษียณที่จำเป็นที่ 80% ของจำนวนดังกล่าวหรือ $ 80,000 ต่อปี

- คุณคาดว่าจะได้รับเงินประกันสังคมจำนวน $ 30,000 แต่ไม่ได้รับเงินบำนาญ นั่นหมายความว่าผลงานการเกษียณอายุของคุณจะต้องมีรายได้ 50,000 ดอลลาร์ที่เหลืออยู่

- การแบ่ง 50,000 ดอลลาร์โดย. 04 (4%) แสดงให้เห็นว่าคุณจะต้องมีเงินฝากเกษียณถึง $ 1.25 ล้าน

- ในการที่จะถึง 1.25 ล้านเหรียญในอายุ 65 ปี (ปัจจุบันคือ 40 ปี) จะต้องมีส่วนร่วม 20% ของรายได้ต่อปีของคุณหรือ 20,000 เหรียญต่อปีในแผน 401 (k) ของคุณ สมมติว่ามีการแข่งขันนายจ้าง 3% และอัตราผลตอบแทนจากการลงทุนของคุณ 7% ต่อปี

เพื่อให้เป้าหมายการเกษียณอายุของเขาอายุ 40 ปีในตัวอย่างของเราต้องใช้ยอดคงเหลือ 401 (k) ต่อไปนี้ในแต่ละช่วงอายุเพื่อให้สามารถเข้าถึงได้ถึง 1.25 ล้านดอลลาร์เมื่ออายุ 65:

- ตอนอายุ 45, 110,000 เหรียญ

- อายุ 50, 260,000 เหรียญ

- อายุ 55, 490,000 ดอลลาร์

- อายุ 60 ปี 800,000 ดอลลาร์

อย่างไรก็ตามคุณคำนวณว่าคุณควรมีเท่าไหร่ใน 401 (k) สิ่งที่ฉันต้องการให้คุณนำออกจากบทความนี้คือจำนวนเงินที่คุณต้องการจริงๆอยู่เหนือสิ่งที่คุณน่าจะมี

อย่างน้อยก็เป็นกรณีนี้ถ้าคุณเป็นคนโดยเฉลี่ย

นั่นเป็นเหตุผลที่ผมแนะนำให้คุณตัดสินใจว่าคุณจะไม่ได้รับค่าเฉลี่ยเมื่อใช้แผน 401 (k) ของคุณ หากคุณต้องการการเกษียณอายุที่ดีกว่าค่าเฉลี่ยคุณจะต้องมีแผนการดีกว่าค่าเฉลี่ย

กำหนดเป้าหมายของคุณเองตามความต้องการของคุณเอง

โพสต์ความคิดเห็นของคุณ