พวกเขาไม่เหมาะกับรูปแบบเศรษฐีทั่วไป

พวกเขาอาศัยอยู่ในบ้านเจียมเนื้อเจียมตัว 1,800 ตารางฟุต พวกเขาทั้งสองขับรถของ Buick ที่ทั้งสองจ่ายเงินออกอย่างสมบูรณ์

เขาเกษียณจากโรงงานผลิตและเป็นโรงเรียนสอนภาษาอังกฤษ

แม้จะมีวิธีการง่ายๆของพวกเขาพวกเขาทั้งสองเป็นเศรษฐีและเป็นหนึ่งในลูกค้ารายแรกที่ฉันลงไปเป็นที่ปรึกษาทางการเงิน

ซอสลับคืออะไร? เขาซื้อหุ้นของแอปเปิลเมื่อไม่กี่สิบปีมาแล้วหรือยัง? มันเป็นเงินบำนาญบ้าซื้อออก? การสืบทอดครอบครัวเค็ม?

เกี่ยวกับ ไม่มีเลย.

เมื่อฉันถามสามีว่าความลับของพวกเขาคืออะไรเขาได้เล่าเรื่องเกี่ยวกับการที่เขาได้รับเงินเดือนทุกครั้งเขาจะซื้อหุ้นและซื้อพันธบัตรออมทรัพย์ไว้เสมอ (โปรดจำไว้ว่านี่เป็นเวลานานก่อนแผน 401k)

กิจวัตรที่เรียบง่ายซึ่งกลายเป็นนิสัยทางการเงินที่น่าอัศจรรย์ของ flippin เป็นตัวเร่งปฏิกิริยาสำหรับพวกเขากลายเป็นเศรษฐี

ไม่ว่าเป้าหมายของคุณจะกลายเป็นหนี้ฟรีเพิ่มเงินออมของคุณหรือกลายเป็นเศรษฐี; ทั้งหมดปิดพวกเขาต้องการให้คุณมีนิสัยทางการเงินที่ดี

ทุกคนต้องการที่จะมีความมั่นคงทางการเงิน แต่ถ้าคุณไม่มีแผนที่จะพาคุณไปที่นั่นก็จะไม่เกิดขึ้น

ความสำเร็จทางการเงินเป็นเรื่องของการใช้นิสัยทางการเงินที่ดีคลิกเพื่อ Tweet

นี่คือ 27 ข้อที่ช่วยให้คุณสามารถกำหนดเป้าหมายทางการเงินของคุณ (และเข้าถึง) ได้

1. อยู่ภายในหมายถึงคุณ

กลยุทธ์นี้เป็นรากฐานของนิสัยทางการเงินที่ดีทั้งหมด ในความเป็นจริงฉันไม่ได้พูดเกินจริงเมื่อฉันบอกว่าจะมี ไม่มีจุด ในการกำหนดเป้าหมายทางการเงินที่ดีจนกว่าและจนกว่าคุณจะมาถึงจุดที่คุณสามารถมีชีวิตอยู่ใต้วิธีของคุณ

อย่างจริงจัง.

ไม่มีอะไรที่ซับซ้อนหรือมีกลยุทธ์เกี่ยวกับนิสัยนี้ ถ้าคุณพากลับบ้าน 5,000 เหรียญต่อเดือนคุณอาศัยอยู่ที่ 4,500 เหรียญและให้เงินกับส่วนที่เหลือ เมื่อเงินออมและการลงทุนของคุณเติบโตขึ้นสถานการณ์ทางการเงินของคุณจะดีขึ้นอย่างมาก

2 จ่ายเองคุณสมควรได้รับ

ถ้าคุณมีปัญหากับแนวคิดเรื่องการใช้ชีวิตใต้วิธีการของคุณก็ถึงเวลาที่ต้องจ่ายเงินให้ตัวเองก่อน หากคุณมีบัญชี 401k (หรือบัญชีเกษียณอายุอื่น ๆ ของนายจ้าง) นี่เป็นวิธีง่ายๆในการทำให้ขั้นตอนการประหยัดเงินโดยอัตโนมัติ จัดสรรบางเปอร์เซ็นต์หรือแม้กระทั่งจำนวนเงินที่ต้องการออกจากจ่ายในแต่ละงวดการจ่ายเงินก่อนที่คุณจะได้เห็น

โดยที่คุณไม่ได้สังเกตเห็นมันเงินจะถูกโอนไปยังบัญชีเงินฝากออมทรัพย์และการลงทุนและกลายเป็นเงินจริงเป็นปีที่ผ่าน หากคุณไม่มีแผนสนับสนุนนายจ้างเช่น 401k ดู # 17

3 ให้ตัวเองเพิ่มขึ้นอย่างสม่ำเสมอ

เป้าหมายทางการเงินที่ดีจะทำได้ง่ายขึ้นหากคุณสามารถสร้างความก้าวหน้าในเงินออมและเงินลงทุนของคุณได้ คุณสามารถทำเช่นนี้ได้ค่อยๆโดยการเพิ่มการประหยัดเงินเดือนของคุณในแต่ละปี

คุณสามารถทำเช่นนี้ได้โดยไม่ต้องเจ็บปวดโดยการเพิ่มการหักเงินเดือนในการออม - ไม่ว่าจะเป็นเพื่อการเกษียณหรือเงินออมหรือการลงทุนอื่น ๆ โดยการเพิ่มการหักเงินของคุณลงร้อยละหนึ่งเปอร์เซ็นต์ต่อปี

สมมติว่าคุณเข้าร่วมแผน 401 (k) ของ บริษัท โดยจ่ายเงิน 6% เพื่อใช้ประโยชน์จากการบริจาค 50% ของ บริษัท ในปีนี้ให้เพิ่มการสนับสนุนของคุณเป็น 7% วางแผนที่จะทำในแต่ละปีจนกว่าคุณจะได้รับผลตอบแทนสูงสุดที่คุณได้รับอนุญาตให้ทำ

ในขณะนี้เป็นการเริ่มต้นที่ดี แต่ในความเป็นจริงคุณจำเป็นต้องประหยัดเงินได้อย่างน้อย 20% ของรายได้หากคุณมีความหวังว่าจะเกษียณอายุในช่วงต้น (หรือเลย) ถ้าคุณต้องการที่จะได้รับความทะเยอทะยานสุดและเกษียณอายุที่ 30 คุณสามารถใช้หน้าออก Playbook คนที่แต่งตัวประหลาดและประหยัดมากกว่า 50%

เมื่อฉันพบใครบางคนเพียงประหยัดประมาณ 5% ฉันท้าทายที่จะเพิ่มขึ้นโดย 1% ในแต่ละไตรมาสจนกว่าจะถึงอย่างน้อย 10% จากที่นั่นฉันปรับให้เหมาะสมเพื่อให้พวกเขาแทบไม่รู้สึกว่าจำนวนเงินที่เพิ่มขึ้นหักจาก paycheck ของพวกเขา

4. ซื้อมูลค่า

โดย "มูลค่าซื้อ" หมายถึงคุณไม่ว่าจะด้วยสินค้าราคาถูกหรือแพงที่สุด แต่คุณมองหาซื้อค่าที่ดีที่สุดสำหรับเงิน. บางครั้งก็คุ้มค่าที่จะไอขึ้นเล็กน้อยแป้งพิเศษสำหรับผลิตภัณฑ์ที่คุณรู้ว่าจะมีอายุการใช้งานมากกว่าการจ่ายเงินด้านล่างดอลลาร์สำหรับสินค้าที่มีราคาลดลงคุณจะต้องเปลี่ยนอย่างต่อเนื่อง

ในอีกด้านหนึ่งอย่าลืมว่าผลิตภัณฑ์ทั้งหมดไม่ใช่ของที่ดีขึ้นเพียงเพราะราคาแพงกว่า - บ่อยครั้งที่ราคาแพงกว่านี้เนื่องจากการรับรู้ อ่านรีวิวและดูสินค้ารอบ ๆ

5. ถ้าคุณต้องยืมคุณไม่สามารถจ่ายได้

เครดิตเป็นสิ่งที่ยอดเยี่ยมเมื่อคุณซื้อสิ่งที่ใหญ่เช่นบ้านหรือรถ มีคนน้อยมากที่มีเงิน 150,000 เหรียญนั่งอยู่รอบ ๆ เพื่อซื้อบ้านดังนั้นสำหรับสิ่งเหล่านี้การยืมจึงเหมาะสม แต่การใช้นิสัยทางการเงินที่ดีหมายถึงการหลีกเลี่ยงแผนการขยาย paycheck ของคุณ บัตรเครดิตน่าจะเป็นวิธีที่ใช้บ่อยที่สุดในการทำเช่นนี้

ทำซ้ำหลังจากฉัน: ถ้าฉันต้องยืมมันฉันไม่สามารถจ่ายได้คลิกเพื่อ Tweet

นี่จะทำให้คุณไม่ต้องเสียหนี้สดใหม่และนั่นคือจุดเริ่มต้นของการออกตราสารหนี้ถ้าเป็นที่ที่คุณอยู่ในขณะนี้

6. ชำระเงินล่วงหน้าก่อนเวลา

การเรียกเก็บเงินค่าล่วงเวลาเป็นอีกกลยุทธ์หนึ่งในการยืด paycheck แต่ก็เป็นเรื่องที่ชอบขโมยปีเตอร์เพื่อจ่ายให้กับเปาโล. ทั้งหมดนี้เป็นสิ่งที่ทำให้คุณรู้สึกผิดเกี่ยวกับจำนวนเงินที่คุณมีและจากนั้นทำให้คุณต้องอยู่ภายใต้ความกดดันอย่างมากเพื่อให้ครอบคลุมความแตกต่างในภายหลังการชำระค่าใช้จ่ายล่วงหน้าของคุณจะช่วยให้คุณสามารถควบคุมการเงินได้มากขึ้นและจะช่วยให้สามารถใช้นิสัยทางการเงินได้ง่ายขึ้น

ภรรยาของฉันเป็นราชินีที่นี้! แทนที่จะรอจนกว่าเธอจะได้รับการเรียกเก็บเงินจากบัตรเครดิตของเราเธอเข้าสู่ระบบบัญชีของเราและจ่ายเงินออกในช่วงกลางเดือน ไม่มีทางที่เธอให้ความสนใจใด ๆ ที่จะเกิดขึ้น!

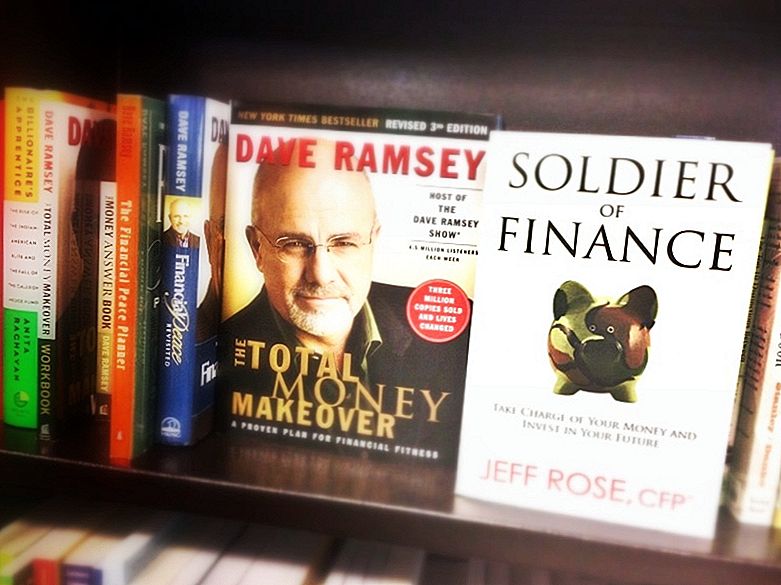

อ่านหนังสือทางการเงินเล่มละหนึ่งเล่มในแต่ละปี

หากคุณต้องการมีความมั่นคงทางการเงินคุณจะต้องขอคำแนะนำจากผู้เชี่ยวชาญด้านการเงิน ทำได้ง่ายเนื่องจากเกือบทุกคนมีหนังสืออย่างน้อยหนึ่งเล่ม

ใช้ประโยชน์จากความรู้นั้น หากคุณได้รับความคิดที่สามารถแบงค์ได้เพียง 3 หรือ 4 ข้อจากการอ่านหนังสือเล่มเดียวให้คิดถึงจำนวนที่คุณจะได้รับจากการอ่านโหลหรือมากกว่า

หนังสือทางการเงินส่วนบุคคลบางเล่มที่ฉันมีความสุขตลอดหลายปีที่ผ่านมา ได้แก่ : Dave Ramsey's Makeover เงินทั้งหมด, สมาร์ทของ David Bach เศรษฐีอัตโนมัติ, Ramit Sethi's ฉันจะสอนให้คุณรวยและ ... ดีมีแน่นอนหนังสือด้านซ้าย:

ปลั๊กแบบไร้ยางอาย:ทหารแห่งการคลัง, สามารถซื้อได้ ที่นี่.

8. ติดตามการใช้จ่ายของคุณ

หากคุณไม่มีงบประมาณคุณก็อาจไม่มีแม้แต่ความคิดที่ไกลซึ่งเงินทั้งหมดของคุณจะไป นี่เป็นหนึ่งในพฤติกรรมทางการเงินที่ดีที่คุณต้องยอมรับคุณอย่างเต็มที่หากต้องการควบคุมการเงินของคุณ

โดยการติดตามการใช้จ่ายของคุณคุณจะสามารถระบุพื้นที่ที่เกิน กินอาหาร 50% ของมื้ออาหารของคุณหรือไม่? ตัดกลับไปได้ถึง 25% และปรุงอาหารหรือถุงสีน้ำตาลส่วนที่เหลือและคุณจะมีการเปลี่ยนแปลงที่ดีของการเปลี่ยนแปลงที่จะนำไปสู่การจ่ายหนี้หรือสร้างเงินออมของคุณ

เริ่มติดตามการใช้จ่ายของคุณตอนนี้ - คุณอาจประหลาดใจที่พบว่าเงินของคุณเป็นจริงไปที่ใดคลิกเพื่อ Tweet

9. ใช้เวลาในการดูทีวีน้อยลง

อย่าคิดว่าการดูทีวีมีอะไรเกี่ยวข้องกับการมีเสถียรภาพด้านการเงิน คาดเดาอะไร? ทีวีไม่ใช่อะไร แต่เป็นสถานที่จัดงานโฆษณายักษ์ใหญ่และฉันก็ไม่ได้พูดถึงโฆษณาเท่านั้น แม้แต่รายการทีวีโฆษณาสินค้าบางอย่างผ่านสิ่งเล็กน้อยที่เรียกว่าการจัดวางผลิตภัณฑ์

เป็นสถานที่ที่ "ผู้สนับสนุน" มาเที่ยวซื้อของเก่าและมักจะทำให้คุณรู้สึกไม่ปลอดภัยเพราะคุณไม่ได้ซื้อสิ่งที่พวกเขาขาย

การใช้จ่ายของเราโดยเฉพาะอย่างยิ่งการใช้จ่ายกระตุ้นเป็นผลมาจากเวลาที่อยู่ข้างหน้าทีวี เวลาที่คุณใช้ดูน้อยลง - และโฆษณาที่จะทำให้คุณตกต่ำด้วย - เงินน้อยลงที่คุณรู้สึกว่าถูกบังคับให้ใช้จ่ายในสิ่งที่คุณไม่ต้องการ

นอกจากนี้โดยการดูทีวีน้อยคุณสามารถอ่านหนังสือได้มากขึ้น!

10. ยอดคงเหลือสมุดเช็คของคุณเป็นประจำ

ด้วยการทำธุรกรรมออนไลน์คุณจึงไม่ต้องสนใจขั้นตอนนี้ หลังจากที่ทุกคนมีความสมดุลที่สามารถตรวจสอบได้ทุกวัน แต่ยอดคงเหลือไม่ได้สะท้อนถึงค่าใช้จ่ายที่จะเกิดขึ้นหรือเช็คที่โดดเด่น หากคุณไม่ได้ตระหนักถึงสิ่งเหล่านี้อย่างเต็มที่อาจทำให้เกิดความสมดุลเล็กน้อยหรือแม้แต่ค่าธรรมเนียมการตรวจสอบการเด้ง ไม่มี bueno

การปรับสมดุลสมุดเช็คช่วยให้คุณหลีกเลี่ยงข้อผิดพลาดเหล่านี้เพื่อให้คุณทราบว่าคุณมีเงินสดอยู่ตลอดเวลาเท่าใด

11. ร้านค้าที่ไม่มีบัตรเครดิตของคุณ

ไม่เพียงแค่นี้จะทำให้คุณไม่สามารถเรียกเก็บยอดคงเหลือในบัตรเครดิตได้ แต่หากคุณต้องใช้เงินสดหรือบัตรเดบิตเพื่อซื้อสินค้ามีโอกาสที่ดีมากที่คุณจะใช้จ่ายเงินน้อยกว่าที่คุณจะซื้อหากคุณซื้อสินค้าด้วยเครดิต เพราะคุณไม่สามารถจ่ายเงินได้ในภายหลัง

เป็นเงินจริงการใช้งานในขณะนี้ซึ่งจะช่วยให้คุณตัดสินใจได้อย่างชาญฉลาดในบรรทัดเช็คเอาต์

12. จ่ายเงินเกินกว่าบัตรเครดิตของคุณให้มากที่สุด

และการพูดเกี่ยวกับบัตรเครดิตหากคุณต้องการมีเสถียรภาพด้านการเงินคุณจะต้องกำจัดยอดคงเหลือดังกล่าว หากคุณยังไม่เคยประสบความสำเร็จในการชำระเงินด้วยบัตรเครดิตในอดีตคุณควรจะต้องจ่ายเงินเกินจำนวนที่ต้องชำระขั้นต่ำ

นอกเหนือจากการจ่ายเงินขั้นต่ำแล้วคุณควรพิจารณารวมหนี้สินบัตรเครดิตของคุณภายใต้บัตรโอนยอดคงเหลือ 0% เมื่อคุณทำเช่นนี้ทั้งหมดบัตรดอกเบี้ยสูงจะอยู่ภายใต้บัตรดอกเบี้ยเนื่องจากดอกเบี้ยที่ช่วยให้คุณประหยัดเงิน

นี้จะเพิ่มผลตอบแทนของบัตรเครดิตของคุณโดยไม่ต้องมากับผลรวมของเงินที่จะทำ คุณก็จะเร่งผลตอบแทนและถ้าคุณจ่ายเพียงพอก็จะเกิดขึ้นได้อย่างรวดเร็วกว่าที่คุณคิด

ใส่ใจงบบัตรเครดิตของคุณ พวกเขามักจะบอกคุณว่าจะใช้เวลานานเท่าใดในการชำระยอดคงเหลือของคุณหากคุณชำระเงินขั้นต่ำเพียงอย่างเดียวและจะใช้เวลานานเท่าใดหากคุณจ่ายเงินคงที่เล็กน้อยกว่าการชำระเงินขั้นต่ำ โดยส่วนใหญ่แล้วจะมีความแตกต่างกันไปเป็นเวลาหลายปี

ใช่ฉันพูดปีแล้ว

13. ปิดความคิดทางธุรกิจที่คุณทิ้งไว้

คุณมีความคิดทางธุรกิจที่คุณได้รับการวางปิดสำหรับค่อนข้างสักครู่? คุณอาจต้องการทดลองใช้อย่างจริงจัง อินเทอร์เน็ตทำให้การเริ่มต้นและดำเนินธุรกิจได้ง่ายขึ้นและราคาไม่แพงมากขึ้นกว่าเดิม ตัวอย่างเช่นเพื่อนของฉัน Steve Chou ผู้ซึ่งสามารถเปลี่ยนรายได้ 100,000 ดอลลาร์ของภรรยาของเขาได้โดยการเปิดตัวร้านค้าออนไลน์

อีกตัวอย่างหนึ่งที่ใกล้บ้านคือบล็อกของภรรยาของฉัน เธอสามารถแทนที่รายได้เต็มเวลาจากงานของ บริษัท หลังจากเริ่มต้นบล็อกในประมาณหนึ่งปี

ดีที่สุดของทั้งหมดคุณสามารถดำเนินธุรกิจด้านตราบเท่าที่คุณต้องการและที่สามารถให้คุณมีรายได้เสริมของรายได้ สิ่งสำคัญคือต้องตั้งเป้าหมายทางการเงินที่ดี แต่คุณต้องดำเนินการเหล่านี้ด้วย การเริ่มต้นธุรกิจเป็นอีกวิธีหนึ่งที่จะทำเช่นนั้นแม้ว่าคุณจะทำแบบเป็นครั้งคราวเท่านั้น

14. เรียนรู้ที่จะพูดว่า "ไม่" กับตัวคุณเอง

นี่เป็นเรื่องสำคัญเมื่อคุณกำลังช้อปปิ้งหรือเพียงแค่ออกไปนี่เป็นเรื่องเกี่ยวกับการควบคุมการซื้อแรงกระตุ้น คุณออกไปที่ไหนสักแห่งแล้วคุณจะเห็นรายการที่คุณชอบและซื้อมาเพราะไม่เสียค่าใช้จ่ายเท่าไร ยิ่งแย่ลงก็คือความสามารถในการซื้อของออนไลน์ในปัจจุบันและส่งมอบให้กับบ้านของคุณภายในเวลาเพียงไม่กี่วัน หากคุณทำแบบนั้นหลายครั้งต่อสัปดาห์การใช้จ่ายจะเพิ่มขึ้นได้มาก

การซื้อเพียง 20 แรงกระตุ้น (หรือกาแฟแฟนซี) ต่อเดือนโดยเฉลี่ย "เพียง" 5 บาทเพิ่มขึ้นเป็น 100 เหรียญใช้จ่ายในสิ่งที่คุณไม่ต้องการจริงๆ นั่นคือ $ 100 ซึ่งไม่ได้เป็นไปในการออมหรือการลงทุนหรือการจ่ายหนี้

เคล็ดลับหนึ่งคือการบังคับใช้ "กฎอายุ 72 ชั่วโมง" ในการซื้อใด ๆ โดยเฉพาะสินค้าออนไลน์ หากคุณคิดว่าจริงๆแล้วคุณจำเป็นต้องซื้อหลังจากที่คุณเพิ่มลงในรถเข็นแล้วให้รอ 72 ชั่วโมงก่อนตัดสินใจซื้อ หลังจากผ่านไป 3 วันแล้วคุณควรรู้สึกดีว่าคุณรู้สึกดีหรือไม่ จำเป็นต้อง รายการหรือถ้าคุณเพียง ต้องการ มัน (และไม่จำเป็นต้องใช้เลย)

15. เรียนรู้ที่จะพูดว่า "ไม่" กับลูกของคุณ

ถ้าคุณมีลูกเรียนรู้ที่จะพูดว่า "ไม่" กับพวกเขาเป็นเรื่องที่ทวีคูณ ประการแรกเด็กเป็นเด็กพวกเขาต้องการ บางสิ่งบางอย่าง และสิ่งนั้นมีแนวโน้มที่จะแพงกว่าเมื่อโตขึ้น คุณสามารถประหยัดเงินเป็นจำนวนมากโดยการเรียนรู้ที่จะพูดว่า "ไม่" กับสิ่งสุ่มที่พวกเขาเห็นและตัดสินใจว่าพวกเขาไม่สามารถอยู่ได้โดยปราศจาก

โปรดจำไว้ว่าฉันไม่ได้บอกคุณว่าจะไม่ให้ของขวัญวันเกิดหรือของขวัญวันคริสต์มาสแก่บุตรหลานของคุณหรือสิ่งที่พวกเขาต้องการอย่างแท้จริง ค่อนข้างเป็นเรื่องเกี่ยวกับแรงกระตุ้นของตัวเองซื้อ - เห็นบางสิ่งบางอย่างและต้องการมัน - แต่พวกเขากำลังใช้เงินของคุณ บอกว่า "ไม่" จะเก็บเงินไว้ในกระเป๋าของคุณ

แต่ประเด็นที่สองมีความสำคัญมากยิ่งขึ้น

วิธีการที่คุณใช้จ่ายเงินและโดยเฉพาะอย่างยิ่งที่คุณใช้จ่ายให้กับบุตรหลานของคุณมีความหมายที่สำคัญสำหรับทัศนคติที่พวกเขาจะมีต่อเงินเมื่อพวกเขาเติบโตขึ้น แม้ว่าคำว่า "ไม่ใช่" ไม่ใช่เรื่องง่ายเสมอไป แต่ก็เป็นวิธีการสอนบทเรียนทางการเงินที่สำคัญ มันสอนเด็กของคุณพวกเขาไม่สามารถมีลูกอมทั้งหมดในร้านค้าและนั่นคือสิ่งที่พวกเขาต้องเข้าใจในการเตรียมการสำหรับชีวิตในวัยผู้ใหญ่

16. ซื้อระยะเวลาและลงทุนสร้างความแตกต่าง

ทุกคนต้องการประกันชีวิต แต่ทุกคนบ่นเกี่ยวกับวิธีการที่มีราคาแพงก็คือการซื้อมัน

มีวิธีที่ดีกว่า

ซื้อประกันชีวิตระยะยาว เนื่องจากค่าใช้จ่ายเพียงเศษเสี้ยวของค่าใช้จ่ายทั้งชีวิตคุณไม่เพียง แต่ประหยัดเงินในเบี้ยประกันภัยเท่านั้น แต่คุณสามารถซื้อความคุ้มครองเพิ่มเติมได้ และเงินที่คุณประหยัดค่าเบี้ยประกันภัยสามารถลงทุนเพื่อสร้างการลงทุนขนาดใหญ่สำหรับอนาคตซึ่งโดยตัวเองเป็นรูปแบบของตัวเองของการประกัน

17. เริ่มต้นแผนออมเพื่อการเกษียณอายุ

นิสัยทางการเงินที่ดีอาจเป็นเรื่องยากที่จะเข้าใจได้หากคุณไม่มีแผนออมเพื่อการเกษียณอายุทุกประเภท แต่ถ้าคุณไม่มีแผนผ่านนายจ้างของคุณมีตัวเลือกมากมาย คุณสามารถเปิดตัว IRA แบบดั้งเดิมหรือกำกับการแสดงโดย Roth IRA ผ่านทางแพลตฟอร์มต่างๆ ทั้งสองจะให้ประเภทของการเลื่อนการเสียภาษีเงินได้ที่เป็นสิ่งจำเป็นในการสร้างไข่รังที่ดีต่อสุขภาพสำหรับการเกษียณอายุ

หากคุณไม่มีแผนออมเพื่อการเกษียณอายุคุณจะรออะไร ตั้งค่าวันนี้และเริ่มต้นให้เงินทุนกับเงินที่คุณมี

อย่างจริงจัง. เริ่มดีขึ้นกว่าจะรอสักครู่จนกว่าคุณจะสามารถมีส่วนร่วมได้ คุณสามารถแม้กระทั่งกองทุนผ่านการหักเงินสำรองเงินเดือนผ่านนายจ้างของคุณ ทางเลือกยอดนิยมของเราคือ อัลลีอินเวสท์ กับส่วนที่เหลือของตัวเลือกที่ดีที่สุดสำหรับ IRA's ที่นี่.

18. รีเฟรชกองทุนฉุกเฉินของคุณเป็นประจำ

มีการพูดคุยกันเป็นจำนวนมากเกี่ยวกับการสร้างกองทุนฉุกเฉิน แต่น้อยมากที่จะเติมเงินเมื่อคุณนำเงินมาใช้ และหากค่าครองชีพเพิ่มขึ้นตลอดหลายปีที่ผ่านมาคุณก็สามารถหาแหล่งเงินทุนฉุกเฉินของคุณได้ไม่เพียงพอ

ลองดูที่กองทุนฉุกเฉินของคุณ อย่างน้อย ปีละครั้งและพิจารณาว่าจะมีค่าครองชีพอย่างน้อย 3 ถึง 6 เดือนหรือไม่ขึ้นอยู่กับระดับค่าใช้จ่ายปัจจุบันของคุณ ถ้าไม่ใช่ให้ตั้งค่าแผนเพื่อรีเฟรชตามต้องการ ยากที่จะรักษาเสถียรภาพทางการเงินโดยไม่ใช้กองทุนฉุกเฉินที่พร้อมใช้งาน

19. บันทึกสำหรับเป้าหมายเฉพาะ

คนจำนวนมากเข้าใจถึงความสำคัญของการออมเงินในกองทุนฉุกเฉินและเพื่อการเกษียณ แต่ไม่ค่อยเข้าใจคือการประหยัดสำหรับเป้าหมายที่เฉพาะเจาะจง เป้าหมายเหล่านี้อาจรวมถึงการประหยัดเงินเพื่อการศึกษาในวิทยาลัยของเด็กเพื่อประหยัดเงินในการเปลี่ยนรถของคุณโดยไม่ต้องใช้เงินกู้หรือประหยัดเงินเพื่อทำการซ่อมแซมที่สำคัญในบ้านของคุณ

นี่ไม่ใช่แค่เรื่องเกี่ยวกับการออมเงินเท่านั้น การระดมทุนของตัวเอง. นั่นหมายความว่าคุณต้องจ่ายเงินสดสำหรับสิ่งสำคัญ ๆ ที่คนอื่นยืมเงิน

ฉันเป็นผู้ศรัทธาในการทบทวนเป้าหมายของคุณทุกๆ 90 วัน ฉันเริ่มต้นมานานกว่า 4 ปีแล้วและฉันได้เห็นรายได้ของฉันเกือบสามเท่าในขณะที่ใช้เวลาวันหยุดมากกว่าที่ฉันเคยมี ดังนั้นใช่ฉันเป็นผู้สนับสนุนอย่างมากในการกำหนดเป้าหมาย นี่เป็นจุดสูงสุดที่รวดเร็วสำหรับเป้าหมายไตรมาสสุดท้ายรวมถึงเป้าหมายของปี 2015

20. รู้ว่าคุณจ่ายอะไร

ผู้คนจำนวนมากไม่ค่อยกังวลเรื่องค่าธรรมเนียมการลงทุนตราบใดที่พอร์ตการลงทุนของพวกเขามีมูลค่าเพิ่มขึ้น แต่มีมากขึ้นที่เกิดขึ้นกับค่าธรรมเนียมการลงทุนกว่าคนปกติคิดว่า ความแตกต่างของค่าธรรมเนียมการลงทุนเพียง 1% สามารถสร้างความแตกต่างอย่างมีนัยสำคัญเมื่อเวลาผ่านไป

ตัวอย่างเช่นสมมุติว่าคุณมีบัญชีการลงทุน 20,000 ดอลลาร์ซึ่งมีรายได้ 10% ต่อปี หากคุณจ่ายค่าธรรมเนียมการลงทุน 2% คุณจะได้รับผลตอบแทนสุทธิ 8% ในระยะเวลาสิบปีการลงทุนจะเพิ่มขึ้นเป็น 43,179 เหรียญ

แต่สมมติว่าคุณมีการลงทุนเช่นเดียวกัน แต่คุณจ่ายค่าธรรมเนียมการลงทุนเพียง 1% เท่านั้น นั่นจะทำให้คุณได้รับผลตอบแทนสุทธิเป็นรายปี 9%หลังจากสิบปีการลงทุนจะเติบโตขึ้นเป็น 47,347 เหรียญ

นั่นคือความแตกต่างของดีกว่า $ 4,000 กว่าสิบปี ความแตกต่างยิ่งกว่า 20, 30 หรือ 40 ปีอย่างมาก

สิ่งสำคัญคือต้องเข้าใจประเภทของการลงทุนที่คุณเป็นเจ้าของและค่าธรรมเนียมที่เกี่ยวข้องด้วย เมื่อเร็ว ๆ นี้ฉันมีลูกค้ารายใหม่ที่เป็นเจ้าของเงินงวดที่ผันแปรได้ เธอไม่เข้าใจวิธีการทำงานหรือสิ่งที่เธอจ่ายเงินต่อปีเพื่อเป็นเจ้าของ เธอคิดว่าเธอจ่ายเงินเพียง $ 50 ต่อปีให้กับตัวเองเมื่อในความเป็นจริงเธอจ่ายเงินมากกว่า 3,500 เหรียญ!

คุณธรรมของเรื่องราว: ค่าธรรมเนียมการลงทุนสำคัญ!

21. ให้แก่ผู้อื่น

นี้อาจบริจาคเวลาของคุณเพื่อการกุศลหรือก่อให้เกิด tithing หรือปรุงอาหารสำหรับเพื่อนที่ต้องการ ประเด็นคือการใส่ความต้องการของคนอื่นให้เป็นของคุณ

เป็นเรื่องง่ายที่จะใส่ความกังวลและความกังวลของเราเองไว้ในแนวหน้า แต่เมื่อคุณมุ่งเน้นไปที่ผู้อื่นการคืนทุนจะไม่สามารถวัดได้

22. ไปเป็นผู้ชาย / ผู้หญิงในที่ทำงาน

ทุกคนต้องการเพิ่มการทำงาน แต่ทุกคนไม่ต้องการทำในสิ่งที่ต้องใช้เพื่อหารายได้โดยเฉพาะอย่างยิ่งในตลาดงานที่ตึงตัว เช่นเดียวกับการโปรโมต

แต่ถ้าคุณต้องการที่จะติดตามงานของคุณอย่างรวดเร็วให้ทำงานเพื่อเป็นคนที่ไปเที่ยวหรืออยู่ในห้องทำงานของคุณ นั่นหมายถึงการได้รับมอบหมายงานที่หนักขึ้นและก้าวขึ้นเพื่อช่วยผู้บริหารและเพื่อนร่วมงานเมื่อจำเป็น ไม่ใช่เรื่องง่ายและไม่ใช่เรื่องด่วน แต่ก็สามารถจ่ายผลตอบแทนได้ในระยะยาว

23. เริ่มทำงาน 15 นาทีในแต่ละวัน

เมื่อเริ่มทำงานทุกๆ 15 นาทีในแต่ละวันคุณจะสามารถปรับปรุงประสิทธิภาพการทำงานของคุณได้อย่างมากและลดระดับความเครียดลงได้ด้วย เพียงแค่ใช้เวลาพิเศษในการจัดระเบียบวันของคุณเช่นการสร้างรายการสิ่งที่ต้องทำเพื่อให้แน่ใจว่าคุณจะได้งานที่สำคัญที่สุดเสร็จสิ้นก่อนสามารถให้การแข่งขันกับคู่แข่งได้ดียิ่งขึ้น

นั่นอาจเป็นส่วนสำคัญในการปรับปรุงประสิทธิภาพและความสามารถในการมองเห็นของคุณในที่ทำงาน และในที่สุดก็สามารถนำไปสู่การตรวจสอบรายได้ที่มากขึ้น

24. ลดค่าใช้จ่ายในการใช้จ่าย

แม้กระทั่งคนที่งบประมาณบางครั้งอาจจะหละหลวมเมื่อมันมาถึงค่าเผื่อการใช้จ่ายส่วนบุคคลของพวกเขา นั่นคือเงินที่คุณใช้เพื่อความบันเทิงสำหรับการใช้จ่ายแบบสบาย ๆ และสำหรับลาเต้ที่ Starbucks

ทุกคนต้องการเงินฟรีจำนวนหนึ่งที่มีอยู่ในงบประมาณของตน แต่ก็สำคัญไม่แพ้กันเพื่อให้แน่ใจว่าไม่ได้รับการควบคุม เนื่องจากมีแนวโน้มที่จะใช้จ่ายในปริมาณเล็กน้อยในช่วงเวลาที่ยาวนานจึงเป็นเรื่องง่ายที่จะดำเนินการกับการใช้จ่ายที่หน้านี้

เริ่มต้นด้วยการให้ตัวเองค่าคงที่สำหรับการใช้จ่ายฟรีในแต่ละเดือน จากนั้นค่อยๆเริ่มตัดมันลงไปเป็นจำนวนที่จัดการได้มากขึ้น

25. ตัดอาหารสำหรับภัตตาคาร

การรับประทานอาหารในร้านอาหารได้กลายเป็นเรื่องธรรมดาดังนั้นวันนี้เราแทบจะไม่สังเกตเห็น แต่ถ้าคุณพบว่าตัวเองกินอาหารสามหรือสี่ครั้งต่อสัปดาห์นิสัยร้านอาหารของคุณกลายเป็นค่าใช้จ่ายที่สำคัญโดยที่คุณไม่รู้ตัว

ติดตามจำนวนครั้งที่คุณกินข้าวในแต่ละสัปดาห์และเริ่มลดปริมาณ นี่เป็นวิธีที่ยอดเยี่ยมในการประหยัดเงินอย่างไม่ลำบาก และอาจบังคับให้คุณเพิ่มพูนทักษะการทำอาหารของคุณ เครือข่ายอาหารมีอยู่เพื่อช่วยคุณด้วยหากคุณต้องการ

26. ขับรถอีกไม่กี่ปี

หากคุณคุ้นเคยกับการออกเงินกู้ห้าปีในรถของคุณแล้วเปลี่ยนให้เร็วที่สุดเท่าที่เงินกู้จะได้รับการชำระเงินออกคุณจำเป็นต้องตระหนักว่าเป็นวิธีที่มีราคาแพงมากที่จะขับรถ คุณขับรถอีกต่อไปหลังจากกู้เงินเสร็จสิ้นแล้วค่าใช้จ่ายรถยนต์ของคุณจะน้อยลง นั่นเป็นอีกหนึ่งรูปแบบทางการเงินที่ดีที่จะนำคุณไปสู่ทิศทางที่ถูกต้องและทำให้คุณมีเสถียรภาพทางการเงินได้รวดเร็วยิ่งขึ้น

อายุเฉลี่ยของรถในสหรัฐอยู่ที่ 11.4 ปี ไม่ได้หมายความว่าคุณต้องขับรถจนกว่าจะตาย แต่คุณควรจะสามารถขับรถได้นานถึง 10 ปี และสำหรับความรักของมนุษย์ให้ทำซ้ำหลังจากฉัน:

การขนส่งที่เชื่อถือได้ไม่ได้หมายความว่าคุณต้องซื้อรถใหม่คลิกเพื่อ Tweet

หากคุณจ่ายเงิน 500 เหรียญต่อเดือนสำหรับการชำระเงินทางรถยนต์และคุณสามารถเก็บรถไว้ได้อีก 5 ปีหลังจากนั้นจะมียอดเงินเพิ่มอีก 30,000 เหรียญในบัญชีธนาคารของคุณ (500 เหรียญ x 60 เดือน) คุณจะสูญเสียบางส่วนไปซ่อมแซมตั๋วเงิน แต่ไม่มีอะไรใกล้เคียงกับ 30,000 เหรียญ

27. เรียนรู้ที่จะรักบ้านที่คุณอาศัยอยู่

บางคนทำให้การปฏิบัติเพื่อการค้าขึ้นที่บ้านของพวกเขาทุกครั้งที่พวกเขาได้รับการส่งเสริมหรืองานใหม่ หากคุณต้องการมีเสถียรภาพด้านการเงินคุณควรเรียนรู้ที่จะอยู่ใต้วิธีการของคุณซึ่งเป็นกลยุทธ์แรกในรายการนี้

หากคุณสามารถเก็บค่าเช่าบ้านไว้ได้มั่นคงในขณะที่รายได้ของคุณเพิ่มขึ้นคุณสามารถเปลี่ยนรายได้เพิ่มเติมให้เป็นเงินออมการลงทุนและหนี้ที่ไม่ใช่ที่อยู่อาศัย นั่นจะช่วยปรับปรุงสถานการณ์ทางการเงินของคุณได้อย่างรวดเร็วและมีประสิทธิภาพมากกว่าการซื้อบ้านที่มีขนาดใหญ่และมีราคาแพงกว่าทุกๆสองสามปี

ดังนั้นคุณจึงไป - 27 นิสัยทางการเงินที่ดีที่คุณต้องการไม่ได้ไปยากจน - และจะกลายเป็นเสถียรภาพทางการเงิน. เลือกเพียงไม่กี่คนและดูการเงินของคุณดีขึ้น

กระทู้ยอดนิยม

Roth IRA Misconceptions - Roth IRA ไม่ใช่เรื่องยากที่จะเข้าใจ

บทความด้านการเงินที่มีการโต้เถียง - คุณได้แสดงความคิดเห็นหรือไม่?

รหัสคูปองการจัดเก็บภาษีออนไลน์ในนาทีสุดท้าย

เคล็ดลับการลงทุน # 335: วิธีการลงทุนเพื่อรายได้

เคล็ดลับการลงทุน # 336: ลงทุนใน บริษัท ที่มีกำไรประจำปีสม่ำเสมอสูงกว่า 12%

โพสต์ความคิดเห็นของคุณ