ในปีที่ผ่านมาฉันไม่ได้ขายประกันอุบัติเหตุรายได้เต็มรูปแบบ

ฉันมีประกันสุขภาพที่ดีสิ่งที่ฉันถือว่าเป็นส่วนหนึ่งของการประกันชีวิตระยะยาวและรู้สึกว่าฉันเป็นชุดที่ดีงาม

โชคดีที่ บริษัท ปัจจุบันของฉัน LPL Financial มีข้อตกลงที่น่ากลัวกับ บริษัท ประกันความพิการและฉันสามารถรับนโยบายการประกันความพิการในระยะยาวได้ในราคาที่ดี

แม้ไม่มีค่าใช้จ่ายลดลงตอนนี้ฉันเห็นความสำคัญของการมีนโยบายการประกันรายได้ทุพพลภาพ; โดยเฉพาะอย่างยิ่งเมื่อฉันเห็นครอบครัวเติบโตขึ้น

ความน่าจะเป็นคนพิการที่น่าแปลกใจ

เช่นฉันกล่าวว่าฉันรู้ถึงความสำคัญของการมีประกันชีวิต แต่รู้สึกประหลาดใจเมื่อเห็นสถิติต่อไปนี้จาก มูลนิธิประกันชีวิตและประกันสุขภาพเพื่อการศึกษา, พฤศจิกายน 2548:

- หากคุณอายุระหว่าง 25 ถึง 55 ปีคุณมีแนวโน้มที่จะกลายเป็นคนพิการที่ตายไป วิธีการเกี่ยวกับพวกเขาแอปเปิ้ล?

นี่เป็นอีกสองอย่างสำหรับคุณ:

- โอกาส 60 เปอร์เซ็นต์ในวัย 30, 40 และ 50 ปีหนึ่งในห้าคนจะประสบกับความพิการในระยะยาวก่อนอายุ 65 ปี

- มีการยิง 1 และ 3 ครั้งก่อนอายุ 35 ซึ่งจะถูกปิดใช้งานนานกว่า 3 เดือนในช่วงที่เหลือของวันทำการ

ยังไม่คิดว่าคุณต้องมีนโยบายประกันความพิการในระยะยาว? ประกันความพิการให้คุณมีเงินสดที่คุณสามารถใช้สำหรับการจ่ายค่าเช่าบ้านหรือเช่าของคุณซื้อของชำและค่าใช้จ่ายอื่น ๆ ที่อาศัยอยู่อย่างต่อเนื่อง

การวางนโยบายการประกันความพิการในมุมมอง

สำหรับคนส่วนใหญ่มีสองรูปแบบหลักของการประกันรายได้คนพิการที่จะต้องพิจารณา: นายจ้างสนับสนุนนโยบาย (เรียกว่านโยบาย "กลุ่ม") และ กรมธรรม์ประกันภัยเอกชน. นโยบายของกลุ่มมีราคาไม่แพงนักและโดยทั่วไปแล้วจะมีผลต่อไปตราบเท่าที่บุคคลยังคงอยู่กับนายจ้าง

แต่มักมีข้อ จำกัด เกี่ยวกับผลประโยชน์ที่มีให้โดยนโยบายเหล่านี้ดังนั้นจึงเป็นเรื่องสำคัญที่จะต้องพิจารณาว่าความครอบคลุมเพียงพอสำหรับความต้องการของคุณหรือไม่ ฉันมีสิ่งนี้ให้กับฉันที่ บริษัท เดิมของฉัน แต่ไม่ได้ใช้ประโยชน์จากมัน

นโยบายการประกันภาคเอกชนที่จ่ายโดยบุคคลทั่วไปมักมีราคาแพงกว่านโยบายของกลุ่ม แต่อาจให้ความคุ้มครองที่สูงขึ้น ในบางกรณีผู้ที่มีนโยบายกลุ่มอาจต้องการพิจารณาการจัดซื้อนโยบายส่วนบุคคลเพื่อเติมช่องว่างรายได้ซึ่งมักเกี่ยวข้องกับความคุ้มครองเฉพาะกลุ่ม

คุณมีรายได้ประกันความพิการเท่าใด?

กุญแจสำคัญในการกำหนดความต้องการของคุณคือการประเมินจำนวนเงินที่คุณต้องจ่ายในแต่ละสัปดาห์หรือเดือนที่คุณไม่สามารถรับรายได้ตามปกติได้ ตัวอย่างเช่นหากคุณต้องการรายได้ก่อนหักภาษี 80% แต่นโยบายกลุ่มของคุณจะจ่ายเฉพาะจำนวนเงิน 60% เท่านั้นคุณอาจต้องได้รับความคุ้มครองเพิ่มเติม

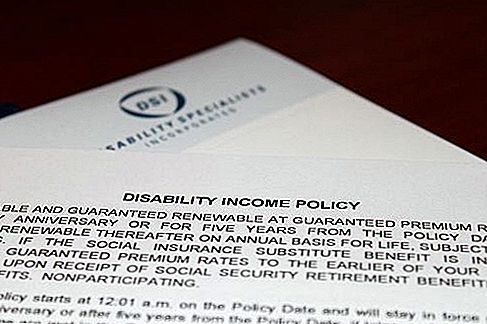

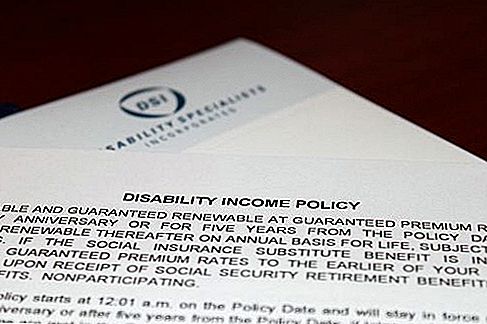

นโยบายที่ฉันซื้อมาทำให้ฉันต้องสูญเสียไปในปริมาณที่กำหนด แต่สิ่งที่ทำให้นโยบายนี้น่าสนใจคือการจ่ายเงินเต็มจำนวนจนได้อายุ 65 ปีหรือเริ่มรับสวัสดิการทางสังคม เพียงเพื่อให้แน่ใจว่าฉันได้รับการจัดการที่ดีฉันช็อปปิ้งรอบกับหลาย บริษัท ประกันชีวิตที่แตกต่างกันและนโยบายอื่น ๆ ที่ฉันตรวจสอบจ่ายผลประโยชน์ที่มีขนาดเล็กและจ่ายเฉพาะสำหรับจำนวนหนึ่งปี (ประมาณสาม) บวกมันมีราคาแพงมากขึ้น! การซื้อนโยบายของฉันไม่ใช่เรื่องง่าย

ความพิการที่กำหนดไว้

วิธีที่นโยบายการประกันกำหนดความพิการสามารถกำหนดสิทธิ์ในการได้รับผลประโยชน์ของคุณได้ ต่อไปนี้เป็นภาพรวมคร่าวๆของคำจำกัดความพื้นฐานสามข้อ

- ตัวเองอาชีพ. คำจำกัดความที่ครอบคลุมที่สุดของความพิการระบุว่าคุณไม่สามารถปฏิบัติหน้าที่ในการทำงานที่คุณได้รับในขณะที่เกิดความพิการ

- เปลี่ยนรายได้. นโยบายที่ครอบคลุมความคุ้มครองรายได้กำหนดความพิการเป็นความเจ็บป่วยหรือการบาดเจ็บที่ไม่อนุญาตให้คุณปฏิบัติหน้าที่ในอาชีพของคุณและโดยปกติจะระบุว่าคุณไม่ได้ประกอบอาชีพอื่นใดในขณะนี้

- การยึดครองที่ดี. นโยบายเหล่านี้กำหนดความพิการเป็นความสามารถในการปฏิบัติหน้าที่ของอาชีพหรืออาชีพใด ๆ ที่คุณถือว่ามีคุณสมบัติพอสมควรโดยผ่านการศึกษาทักษะหรือการฝึกอบรมของคุณ

ทนายความมืออาชีพที่มีคุณสมบัติด้านการประกันหรือทนายความพิการสามารถช่วยประเมินความจำเป็นในการประกันรายได้สำหรับคนพิการและหานโยบายที่เหมาะสมกับคุณมากที่สุด

โพสต์ความคิดเห็นของคุณ