การคาดการณ์ว่าตลาดจะไปในปี 2014 จะไม่ดีเท่าไร

เป็นคำถามที่นักลงทุนทุกคนต้องการคำตอบ เมื่อปีที่แล้วในเดือนมกราคมที่ผ่านมาผมได้คาดการณ์ว่าตลาดวัวใหญ่จะเป็นตลาดใหญ่และนั่นก็คือสิ่งที่เกิดขึ้นในปีนี้ด้วยตลาดหุ้นมากกว่า 24% YTD และในความพยายามที่จะให้ความชัดเจนเกี่ยวกับสถานะปัจจุบันของตลาดหุ้นที่จะเข้าสู่ปี 2014 เราเอื้อมมือไปยังผู้ค้าและนักลงทุนที่เก่งที่สุดคนหนึ่งในโลก

บุคคลเหล่านี้เป็นบุคคลที่คุณเห็นใน CNBC เหล่านี้คือผู้ค้าที่หาเลี้ยงชีพจากการลงทุนของพวกเขา และในขณะที่พวกเขาไม่ยอมแพ้ความลับทั้งหมดของพวกเขาส่วนใหญ่มีข้อมูลเชิงลึกมากพอที่จะทำให้เราได้ภาพที่น่าสนใจว่าจะเกิดอะไรขึ้นในปีนี้

โดยรวมพวกเขากล่าวว่าต่อไปนี้:

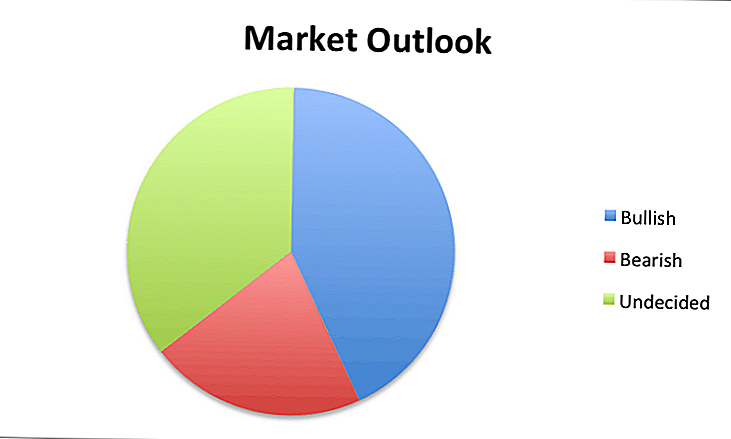

- โดยรวมแล้วส่วนใหญ่เป็นรั้นในปี 2014:

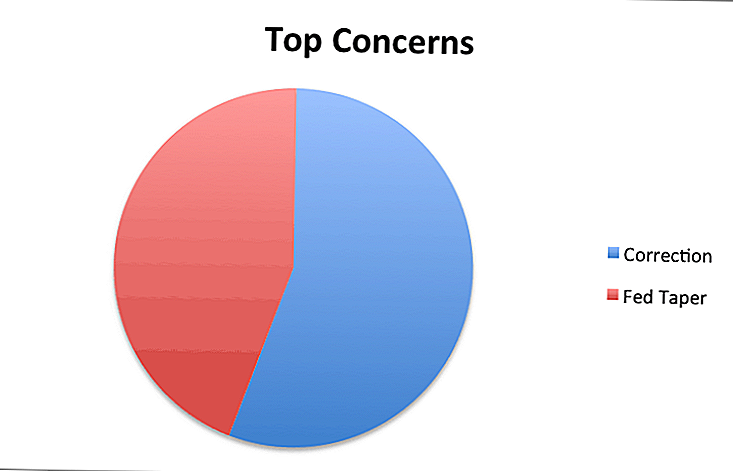

- มีเพียงสองข้อกังวลหลัก ๆ คือทุกๆ นักลงทุนร่วมกัน: การแก้ไขเป็น looming และเฟดเรตจะทำให้เกิดการชะลอตัวในปี 2014 มันถูกแบ่งเกือบระหว่างสองสถานการณ์:

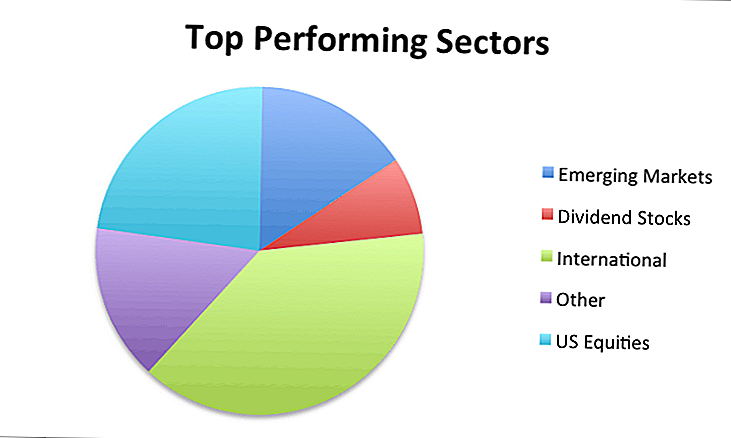

- เมื่อถึงภาคและตลาดใดที่จะดำเนินการ ดีที่สุด ในปี 2014 เป็นถุงผสมที่มีตลาดหุ้นต่างประเทศและตลาดเกิดใหม่เป็นที่กล่าวถึงมากที่สุด:

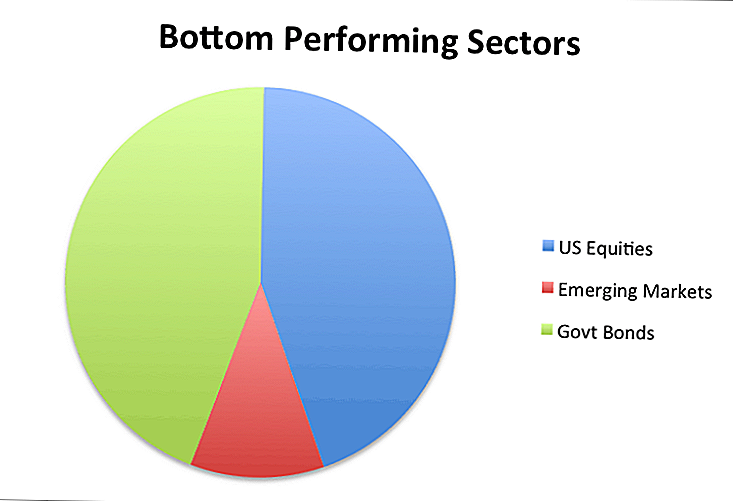

- สำหรับภาคที่ต้องหลีกเลี่ยงมันก็สวยชัดเจนในสองด้าน: หุ้นสหรัฐ และ พันธบัตรรัฐบาล:

นี่คือสิ่งที่แต่ละคนต้องพูดเป็นรายบุคคล:

- อีวานฮอฟฟ์

- Bill Stromberg

- Charles E. Kirk

- Barry Ritholtz

- Frank Zorrilla

- Brian Shannon

- เดวิดกรัมบาร์นส์

- Mebane Faber

- เดวิด Houle

- Bard Malovany

- ผู้พิพากษา "Jack Sparrow" Litle

- Michael Gauthier

- Larry Ludwig

- ผู้ค้าสตีวี

- Marc Chandler

- นักลงทุน

- Kathryn Cicoletti

อีวานฮอฟฟ์

อีวานฮอฟฟ์เป็นผู้สร้าง StockTwits 50 รายชื่อและแบ่งปันข้อมูลเชิงลึกด้านการลงทุนของเขาที่ Ivanhoff.com คุณสามารถติดตามเขาได้ที่ Twitter @ivanhoff

ฉันไม่ได้มีภาพลวงตาที่ฉันสามารถทำนายอนาคตได้และฉันไม่จำเป็นต้องทำเงิน ฉันไม่ทราบว่ามีแนวโน้มว่าจะเป็นสาขาที่มีผลประกอบการที่ดีที่สุดในปีหน้า การเดาที่ได้รับการศึกษาของฉันคือการที่ตลาดเกิดใหม่จะพยายามปิดช่องว่างประสิทธิภาพด้วยหุ้นสหรัฐฯ

ในปลายปี 2012 นักยุทธศาสตร์ส่วนใหญ่มีทัศนคติในแง่ร้ายมากในปี 2013 และ S & P 500 มีปีที่ยอดเยี่ยม คราวนี้เกือบทุกคนร่ำไห้และมองโลกในแง่ดีมากดังนั้นเราจึงมีแนวโน้มที่จะท้าทายและผันผวนมากขึ้นในปี 2014

กลยุทธ์ 2014 ของฉันเหมือนกับยุทธศาสตร์ของปี 2013 ซึ่งเหมือนกับกลยุทธ์ของปีอื่น ๆ ของฉัน: เปิดตาให้เห็นถึงความแข็งแกร่งของสัมพัทธ์ที่น่าสนใจในช่วงที่ตลาดดึงตลาดและซื้อหุ้นที่พุ่งขึ้นสู่ระดับสูงสุดใหม่ในรอบ 52 สัปดาห์จากฐานด้านเทคนิคที่มั่นคง ไม่ยากที่จะระบุการตั้งค่าทางเทคนิคที่ยอดเยี่ยมในหุ้นที่มีการเติบโตสูง มันยากมากที่จะเป็นเจ้าของตำแหน่งขนาดใหญ่พอที่จะสร้างความแตกต่างในผลตอบแทนของคุณ

ฉันไม่รู้ว่าหุ้นที่มีประสิทธิภาพดีที่สุดในปี 2014 จะเป็นอย่างไร ทั้งหมดที่ฉันรู้ก็คือพวกเขามีแนวโน้มที่จะมาจากอุตสาหกรรมน้อยมากคาดหวัง ฉันยังรู้ว่าฉันจะเพิ่มให้กับผู้ชนะของฉันและตัดขาดทุนของฉันซึ่งจะช่วยให้ฉันมีปีที่ดีอีก

Bill Stromberg

Bill Stromberg เป็นหัวหน้าฝ่ายทุนที่ T. Rowe Price คุณสามารถติดตามพวกเขาได้ที่ Twitter @TRowePrice

มาตรการกระตุ้นเศรษฐกิจโดยรวมของธนาคารกลางได้ช่วยให้ประเทศเศรษฐกิจที่พัฒนาแล้วฟื้นตัวจากวิกฤตการเงินโลกในปีพ. ศ. 2550-2552 นักลงทุนจำนวนมากย้ายออกจากหุ้นและเป็นหุ้นกู้ในช่วงเวลานั้น แต่นักลงทุนในระยะยาวมีความรู้สึกดีที่สุดในช่วงภาวะตกต่ำและการฟื้นตัว

ความเสี่ยง / รางวัลตอนนี้สมดุลมากขึ้นและนักลงทุนควรมีความตระหนักถึงความเสี่ยงมากขึ้น ความเชื่อมั่นได้รับการฟื้นฟูแล้ว แต่สิ่งสำคัญคือต้องระวังตัวเนื่องจากตลาดวัวในสหรัฐกำลังชราภาพ การลงทุนระหว่างประเทศโดยเฉพาะอย่างยิ่งในตลาดเกิดใหม่หมายถึงมูลค่าระยะยาวที่ดีที่สุดจากที่นี่ในตราสารหนี้และตราสารทุน

Charles E. Kirk

Charles E. Kirk เป็นพ่อค้าอิสระเต็มเวลาที่ช่วยพ่อค้าที่ The Kirk Report คุณสามารถติดตามเขาได้ที่ Twitter @ TheKirkReport

กลยุทธ์ของฉันตรงกับปีที่แล้วซึ่งก็คือการปฏิบัติตามและการค้าการกระทำด้านราคาและรูปแบบทางเทคนิคที่พัฒนาจากเหนือสิ่งอื่นใด ซึ่งรวมถึงสิ่งที่ฉันเองคิดว่ากำลังจะเกิดขึ้นสิ่งที่ฉันต้องการจะเกิดขึ้นและสิ่งที่ฉันกลัวว่าจะเกิดอะไรขึ้นในปี 2014

การทำเช่นนี้อย่างต่อเนื่องโดยเฉพาะอย่างยิ่งในช่วงหลายปีที่ผ่านมาเนื่องจากปริมาณของเสียงดังระเบิดในตลาดเป็นแนวทางที่ดีที่สุดและฉันคาดหวังว่าจะดำเนินการต่อไปไม่ได้ในปีหน้า แต่เป็นเวลาหลายปีต่อไป

Barry Ritholtz

Barry Ritholtz เป็นหัวหน้าเจ้าหน้าที่การลงทุนที่ Ritholtz Investment Management และยังเขียนไว้ที่ ภาพใหญ่ คุณสามารถติดตามเขาได้ที่ Twitter @ ritholtz

กลยุทธ์ของเราไม่เปลี่ยนแปลงเพียงเพราะเราพลิกปฏิทินไป เรายังคงมีรูปแบบการจัดสรรสินทรัพย์แบบกว้าง ๆ โดยพิจารณาจากประเภทสินทรัพย์ซึ่งรวมถึงตลาดหุ้นในสหรัฐฯและยุโรปเกิดใหม่Frank Zorrilla

Frank Zorrilla เป็นผู้ก่อตั้งและหัวหน้าเจ้าหน้าที่การลงทุนของ Zor Capital LLC เขาเริ่มต้นอาชีพวอลล์สตรีทของเขา 10 วันหลังจากวันเกิดปีที่ 20 ของเขาและกำลังบล็อกที่ ZorTrades คุณสามารถติดตามเขาได้ที่ Twitter @ ZorTrades

กลยุทธ์ของฉันสำหรับปี 2014 เป็นเช่นเดียวกับทุกปี: เป้าหมายคือเพื่อให้มีประสิทธิภาพสูงกว่าตลาดที่มีความผันผวนน้อยมากโดยไม่คำนึงถึงว่าตลาดกำลังทำอะไรอยู่ ส่วนที่เกี่ยวข้องกับภาคมักจะมองไปที่ภาคที่แย่ที่สุดในปีที่แล้วสำหรับโอกาสทางด้านยาวหากเกิดขึ้น ฉันไม่ได้เข้าสู่ปีที่มีเป้าหมาย S & P 500 หรือสิ่งที่กำลังจะเป็นภาคที่ต้องไป ฯลฯ ฉันเห็นสิ่งที่เกิดขึ้นและฉันปรับตัว

Brian Shannon

ไบรอันแชนนอนเป็นนักการตลาดนักการศึกษานักเขียนและยังเป็นผู้ก่อตั้ง Alpha Trends อีกด้วยคุณสามารถหาเขาได้ที่ Twitter @AlphaTrends

กลยุทธ์ของฉันไม่แตกต่างไปจากนี้ในปี 2013, 2012 หรือปีอื่น ๆ ฉันเป็นเทรดเดอร์ที่มีแนวโน้มและการตัดสินใจทางการตลาดทั้งหมดของฉันขึ้นอยู่กับการปฏิบัติตามราคา ในปี 2014 ฉันจะยังคงฟังตลาดไม่ใช่ข่าวสำหรับธุรกิจการค้าของฉัน ฉันคิดว่าปี 2013 น่าจะเป็นบทเรียนที่ดีสำหรับผู้ค้าและนักลงทุนที่จะตระหนักว่าการดำเนินการด้านราคาเป็นเรื่องสำคัญไม่ใช่ข่าว

มีแผนงานซึ่งจะขึ้นอยู่กับการวิเคราะห์วัตถุประสงค์และการบริหารความเสี่ยงนั่นคือสูตรง่ายๆสำหรับความสำเร็จ ฉันไม่ชอบที่จะคาดเดา คำแนะนำที่ดีที่สุดของฉันคือเมื่อคุณเห็นการคาดคะเนให้นำไปใช้เป็นจุดเริ่มต้นในการทำวิจัยของคุณเองและ "ทำการค้าด้วยตัวคุณเอง" ไม่ว่ารูปแบบของคุณคืออะไรฉันหวังว่าปี 2014 ถือเป็นปีที่ยอดเยี่ยมสำหรับคุณ!

เดวิดกรัมบาร์นส์

David G. Barnes เป็นประธานและซีอีโอของ Heber Fuger Wendin, Inc. ซึ่งเป็น บริษัท ที่ปรึกษาการลงทุนก่อตั้งเมื่อปีพ. ศ. 2477 มีสินทรัพย์ภายใต้การบริหารอยู่ที่ 4.6 พันล้านดอลลาร์

การคาดการณ์ที่ดีที่สุดสำหรับเศรษฐกิจสหรัฐฯในปี 2014 คือการฟื้นตัวของเศรษฐกิจที่ชะลอตัวต่อเนื่องอัตราดอกเบี้ยที่เพิ่มขึ้นอัตราเงินเฟ้อที่เพิ่มสูงขึ้นอย่างต่อเนื่อง (อาจสูงถึง 2%) การเริ่มต้นหรือการต่อเนื่องของการซื้อพันธบัตรที่เรียวขึ้นโดย Federal Reserve, (โปรแกรมซื้อพันธบัตรของรัฐบาล) สัญญาเพิ่มเติมจากเฟดเพื่อให้อัตราดอกเบี้ยระยะสั้นต่ำเป็นเวลานาน (aka "คำแนะนำไปข้างหน้า") และพูดคุยในวอชิงตันของการกำจัดการยกเว้นภาษีสำหรับเทศบาล พันธบัตร

ตลาดหุ้นและพันธบัตรจะยังคงเด้งขึ้นต่อไปดังนั้นคำแนะนำทั่วไปของฉันสำหรับนักลงทุนส่วนใหญ่ที่มี 401 (k) หรือ IRA คือหลีกเลี่ยงการพยายามเข้าตลาด ลองใช้ค่าเฉลี่ยค่าเงินดอลลาร์: ลงทุนเป็นจำนวนคงที่เป็นระยะ ๆ ในกองทุนดัชนีต้นทุนต่ำ ด้วยวิธีนี้คุณจะซื้อหุ้นเพิ่มขึ้นโดยอัตโนมัติตามจำนวนที่กำหนดเมื่อตลาดลดลงและมีส่วนแบ่งน้อยลงเมื่อตลาดมีการเติบโตขึ้นอย่างรวดเร็ว และหลีกเลี่ยงการทดลองชม gyrations ตลาดรายวันในทีวี กล่าวอีกนัยหนึ่งตั้งค่าและลืมมัน

Mebane Faber

Mebane Faber เป็นผู้ก่อตั้งและหัวหน้าเจ้าหน้าที่การลงทุนของ Cambria Investment Management คุณสามารถติดตามเขาได้ที่ Twitter @MebFer

ในระดับโลกหุ้นมีราคาถูก แต่ที่ไม่ได้เป็นกรณีที่บ้านที่นี่ในสหรัฐอเมริกา จากประเทศที่พัฒนาแล้วและประเทศกำลังพัฒนาที่เราติดตาม 44 ประเทศสหรัฐอเมริกาเป็นประเทศที่มีราคาแพงที่สุดในระยะยาวอัตราส่วน P / E (Shiller 10 ปี PE หรือ CAPE) ตอนนี้ไม่ได้หมายความว่าหุ้นจะพังหรือแม้กระทั่งลงไป สิ่งที่ไม่ได้หมายความว่าผลตอบแทนจะถูกปิดเสียงในอีก 5 ถึง 10 ปีข้างหน้าและมีโอกาสที่ดีกว่าในต่างประเทศ

นักลงทุนควรมองหาการลงทุนในสินทรัพย์ของตนอย่างน้อยครึ่งหนึ่งในต่างประเทศเนื่องจากสหรัฐอเมริกามีมูลค่าตลาดเกือบครึ่งหนึ่ง การลงทุนในหุ้นต่างประเทศ 60 ถึง 80% ในการจัดสรรทุนไม่ใช่เรื่องที่ไม่สมจริง

สุดท้ายนี้ในสหรัฐฯต้องระวังหุ้น บริษัท ที่ให้เงินปันผลสูงและหุ้นขนาดเล็กที่มีราคาแพงมากเมื่อเทียบกับระดับในอดีต แนวทางที่ดีกว่าคือการไม่ให้คนไม่มากขนาดและมองไปที่กระแสเงินสดทั้งหมดที่เราเรียกว่า "ผลตอบแทนของผู้ถือหุ้น" และสุดท้ายใช้หน้าจอการประเมินค่าเพื่อให้แน่ใจว่าคุณไม่ได้ซื้อสิ่งที่มีราคาแพง!

เดวิด Houle

David Houle, CFA เป็นผู้ร่วมก่อตั้งและผู้จัดการพอร์ตโฟลิโอที่ Season Investments, LLC คุณสามารถหาเขาได้ที่ Twitter @ davidhoule

ดูเหมือนว่าปี 2014 จะมีรูปร่างโดยการประสานการขยายตัวทางเศรษฐกิจระหว่างผู้เล่นทางเศรษฐกิจรายใหญ่ ๆ (สหรัฐฯยุโรปญี่ปุ่นจีน ฯลฯ ) เราไม่ได้เห็นฉากหลังเช่นนี้ในช่วงหลายปีที่ผ่านมาดังนั้นจึงอาจสนับสนุนความเชื่อมั่นของนักลงทุนและความเสี่ยงในขณะที่เราเข้าสู่ปีใหม่

กล่าวได้ว่าสินทรัพย์เสี่ยงไม่ได้ราคาถูกและความเชื่อมั่นของนักลงทุนส่วนใหญ่ยังคงอยู่ในเกณฑ์ดีดังนั้นกำไรจากการลงทุนจะต้องได้แรงหนุนหลักจากการเติบโตของปัจจัยพื้นฐานมากกว่าการขยายตัว นโยบายการคลังในสหรัฐฯจะเป็นหัวใจสำคัญในการเฝ้าดูเนื่องจากภาคเอกชนดูเหมือนว่าจะใช้ความคิดอย่างน้อยที่สุดในระดับหนึ่งจากความไม่แน่นอนของนโยบายที่สำคัญหรือไม่รอรอบถัดไป มีการลงทุนในภาคเอกชนจำนวนมากที่ถูกระงับโดยความไม่แน่นอนนี้

นโยบายของ บริษัท ของเราคือการรักษาความหลากหลายในส่วนงานของลูกค้าในขณะเดียวกันก็ทำการปรับเปลี่ยนเล็กน้อยในส่วนต่าง ๆ ของกลยุทธ์การจัดสรรเพื่อตอบสนองต่อสภาพแวดล้อมที่เปลี่ยนแปลงไป ดังนั้นเราจะยังคงถือหุ้นอยู่หรือสูงกว่าเป้าหมายระยะยาวในขณะที่มีวินัยในการขายในสถานที่เพื่อหลีกเลี่ยงการมีส่วนร่วมในความผิดพลาดของตลาดที่ไม่คาดคิด

เราจะลดน้ำหนักพันธบัตรด้วยอัตราผลตอบแทนต่ำและอาจมีการขึ้นอัตราดอกเบี้ยและจะใช้เงินทุนส่วนเกินที่ให้กับผู้จัดการและกลยุทธ์ที่มีน้ำหนักเกิน เราจะรักษาระดับทองคำไว้เป็นแกน แต่จะน้อยกว่าเป้าหมายระยะยาวของเราในสินค้าโภคภัณฑ์ที่กว้างขึ้นตามปัจจัยพื้นฐานที่สำคัญ

ในขณะเดียวกันเราจะเน้นแหล่งรายได้อื่นเช่นอสังหาริมทรัพย์และการให้สินเชื่อภาคเอกชนและจะทำงานอย่างหนักเพื่อระบุโอกาสที่ไม่ใช่แบบดั้งเดิมสำหรับลูกค้าของเราเพื่อเพิ่มการถือครองหลักในสินทรัพย์แบบดั้งเดิม

Bard Malovany

Bard Malovany เป็นที่ปรึกษาด้านการเงินที่เขียนคำแนะนำเพื่อความมั่งคั่งและเขายังเป็นตัวแทนจดทะเบียนของ Lincoln Financial Advisors Corp. ตัวแทนนายหน้าซื้อขายหลักทรัพย์

ฉันไม่มีการคาดการณ์ที่แม่นยำสำหรับปี 2014 แต่ฉันมีความคิดในระยะยาวเกี่ยวกับตลาดการเงินบ้าง

โดยเฉพาะอย่างยิ่งหุ้นของ บริษัท ในประเทศที่มีขนาดใหญ่โดยเมตริกการประเมินมูลค่าส่วนใหญ่ที่ได้รับการคาดการณ์ในอดีตมีราคาแพง หุ้นของ บริษัท ขนาดเล็กมีมากยิ่งขึ้น ในทางตรงกันข้ามตลาดหุ้นต่างประเทศ (ทั้งประเทศที่พัฒนาแล้วและประเทศเศรษฐกิจเกิดใหม่) ดูเหมือนจะน้อยกว่าเกณฑ์ส่วนใหญ่ ในทำนองเดียวกันพันธบัตรในสเปกตรัมมีราคาแพง

แม้ว่าจะไม่มีค่าพยากรณ์ในระยะใกล้ แต่ก็ให้ผลตอบแทนต่ำกว่าประวัติศาสตร์จากผลตอบแทนภายในประเทศและผลตอบแทนที่ค่อนข้างแข็งแกร่งจากตลาดต่างประเทศ

ผู้พิพากษา "Jack Sparrow" Litle

Jack Sparrow เป็น CEO ของ Mercenary Trader เขายังเป็นผู้จัดการกองทุนและผู้จัดพิมพ์เฮดจ์ฟันด์ คุณสามารถติดตามเขาได้ที่ Twitter @MercenaryJack

เราเป็น "ไปทุกที่" ผู้ค้าและ "นักล่าเกมใหญ่" ซึ่งหมายความว่าสองสิ่ง ประการแรกเราสามารถซื้อขายทรัพย์สินของสินทรัพย์ประเภทใดก็ได้และจะโยกย้ายไปยังที่ใดที่มีโอกาสมากที่สุด และประการที่สองที่เรามุ่งเน้นไปที่แนวโน้มที่สำคัญและผลกำไรมอนสเตอร์ในทางตรงกันข้ามกับ messing รอบกับ scalping หรือพยายามที่จะคว้าไม่กี่เห็บ

ในปี 2014 เราจะเห็น 2 ประเด็นหลักคือการสิ้นสุดการลงทุนในตลาดหุ้นและการกลับมาของดอลลาร์สหรัฐฯ ในช่วงไม่กี่ปีที่ผ่านมาตลาดมีการปรับตัวขึ้นของมาตรการ "ผ่อนคลาย" (pixie dust) ของมาตรการผ่อนคลายเชิงปริมาณ (QE) ผลกระทบของ QE มีความเป็นจิตวิทยามากกว่าอะไร กระบวนการ QE ที่เกิดขึ้นจริงไม่ใช่การพิมพ์เงินหรือสิ่งใดก็ตามซึ่งเป็นเพียงการแลกเปลี่ยนสินทรัพย์เฉื่อย (inert asset swap)

ด้วยการกล่าวว่าความตั้งใจของ Federal Reserve ในการ "ผลักดันนักลงทุนออกจากเส้นความเสี่ยง" โดยการคงอัตราดอกเบี้ยไว้ใกล้เคียงกับศูนย์ทำให้เงินเฟ้อปรับตัวสูงขึ้นในสินทรัพย์เสี่ยงหากไม่ใช่ที่อื่นและส่งผลให้เกิดความพึงพอใจอย่างมาก ในปี 2014 ระยะเวลาหลายปีของการเปิดตลาดที่รองรับโดยเฟดจะทำให้การสร้างโอกาสในการลัดเลาะ เมื่อ Bernanke ก้าวลงในเดือนมกราคม 2014 จะเป็นการสิ้นสุดของยุค . . และจุดเริ่มต้นของกระบวนทัศน์ใหม่ หมีไม่เคยตายพวกเขาเพียงจำศีล - และหมีจะกลับมาในปี 2014

ประการที่สองค่าเงินดอลลาร์สหรัฐจะมีผลต่อเนื่องในปี 2014 ผู้ที่คาดการณ์ว่า "ความตายของเงินดอลลาร์" จะดูถูกดูแคลนความแข็งแกร่งของเศรษฐกิจสหรัฐฯและคุณค่าของสินทรัพย์อเมริกันในขณะที่ความเข้าใจผิดเกี่ยวกับพลังมหภาคโดยทั่วไป ในส่วนของปริมาณสำรองน้ำมันและก๊าซที่สามารถกู้คืนได้และอสังหาริมทรัพย์เพียงอย่างเดียวรัฐบาลสหรัฐฯกำลังนั่งสมบัติมากกว่า 200,000 ล้านล้านเหรียญ นี่ไม่มีอะไรเกี่ยวกับทรัพย์สินส่วนตัว (นับร้อยล้านบิล) ว่าลุงแซมมีอำนาจในการเสียภาษีหรือมูลค่าสุทธิในครัวเรือนสูงกว่า 70 ล้านล้านเหรียญ

เมื่อเทียบกับทั้งหมดนี้สหรัฐอเมริกา ' ประมาณ 17.3 ล้านล้านดอลลาร์ในตราสารแห่งชาติเทียบเท่ากับการชำระเงินของรถยนต์ขนาดกลาง เศรษฐกิจสหรัฐฯมีความแข็งแกร่งและแข็งแกร่งขึ้นเรื่อย ๆ เมื่อทั้ง David Rosenberg และนักวิเคราะห์ David Woo BAML ได้ให้ความสำคัญ

ส่งผลให้ในปี 2014 ความแตกต่างของการเติบโตจะกลับมาถึงที่พักและส่งผลให้เกิดแนวโน้มขาขึ้นทางโลกอย่างจริงจังสำหรับสกุลเงินดอลลาร์ อัตราแลกเปลี่ยนเงินตราต่างประเทศ: ดอลลาร์ / เยนยาว, เงินดอลลาร์ออสเตรเลียสั้นและเงินดอลลาร์แคนาดาระยะสั้น เราจะเพิ่มเงินยูโรสั้นในบางจุดในปี 2014 เช่นกัน ตำแหน่งที่ปรับตัวขึ้นในสกุลเงินดอลลาร์จะทำให้เกิดการสังหารอย่างสิ้นเชิงในปีนี้เนื่องจากการรวมกันของ "risk-off" และการเพิ่มขึ้นของอัตราดอกเบี้ยในสหรัฐฯต่อผลการถอนเงินของเฟดโดยส่งผลให้เกิดการถอนเงินดอลลาร์เพื่อการลงทุนจากยุโรป (ที่ปัญหาภาวะเงินฝืดลดลง) และทำให้ไม่สบายใจขึ้น ตลาดหุ้นในตลาดเกิดใหม่

เราคาดว่าจะทำเงินเป็นจำนวนมากในด้านหมีของหุ้นในปี 2014 แต่ยิ่งในอัตราแลกเปลี่ยนซึ่งจะแตกออกจากกล่องด้วยแนวโน้มมอนสเตอร์ที่แท้จริงเป็นครั้งแรกในรอบหลายปี 2014 น่าจะเป็นเรื่องที่น่ากลัวสำหรับนักลงทุนที่ติดกับเท้าแบน แต่น่ากลัวสำหรับผู้ค้าที่มีวิสัยทัศน์และกล้าที่จะใช้ประโยชน์จากแนวโน้มเหล่านี้

Michael Gauthier

Michael Gauthier เป็น CEO ของ Strategic Income Group และยังเป็นผู้ดำเนินการด้านการศึกษาทางการเงินของ Christian-based, Truth in Financial Planning

เรายังคงชอบหุ้นในสหรัฐฯ การปฏิวัติพลังงานอยู่ที่นี่และยังคงเป็นหนึ่งในภาคที่ได้รับการสนับสนุน สถาบันส่วนใหญ่ใช้ MLP เป็นวิธีการเข้าถึงพื้นที่นี้เพื่อให้ได้ผลผลิตที่ดีเยี่ยม เราใช้ Alerian MLP (AMLP) เราเชื่อว่าตลาดหุ้นสหรัฐฯจะไม่ได้รับการประเมินค่าต่ำกว่า แต่ปัจจุบันมีมูลค่าค่อนข้างมาก เรายังไม่เห็นการปรับฐานที่สำคัญและการปรับขึ้น 10% น่าจะมาถึง เราจะใช้โอกาสนี้ในการเป็นผู้ซื้อถ้าเกิดขึ้น

ประเด็นสำคัญอีกประการหนึ่งคือประเทศที่พัฒนาระหว่างประเทศ ยุโรปกำลังมองหาที่น่าสนใจมากและเราเห็นว่าการพัฒนาระหว่างประเทศมีการซื้อขายที่เกี่ยวกับส่วนลด 20% เราขอแนะนำให้เพิ่มการจัดสรรนี้ เราใช้ ETFs บางส่วนและจับคู่กับผู้จัดการที่ใช้งานบางส่วนสำหรับ (VXUS, TRWAX, CAGAX) โดยรวมแล้วเรายังคงมีส่วนเกินกับหุ้นที่มีการจัดสรรเพิ่มขึ้นในระดับสากลและมีความหนักน้อยกว่ากับรายได้คงที่ เรากำลังลดการเปิดรับพันธบัตรรัฐบาลให้มากที่สุด

Larry Ludwig

ลาร์รีลุดวิกเป็นผู้สร้าง Investork Junkie ซึ่งเขามุ่งเน้นที่จะใช้ประโยชน์จากเงินลงทุนของคุณเพื่อสร้างรายได้มากขึ้น

สำหรับปี 2014 ด้วยการพูดคุยเกี่ยวกับ Federal Reserve ทั้งหมดนี้เรื่อย ๆ ผมเชื่อว่าจะเป็นเหตุการณ์ที่ไม่ใช่เหตุการณ์ แม้ว่าจะเป็นไปได้ในปี 2014 เฟดจะหยุดโครงการซื้อพันธบัตรมูลค่า 85 พันล้านเหรียญสหรัฐต่อเดือน แต่ก็ยังคงรักษาอัตราเงินกองทุนของรัฐบาลกลางไว้ที่ 0 ถึง 0.25% ฉันจะยังคงลงทุนใน บริษัท P2P เช่น Lending Club และ Prosper โดยไม่คำนึงถึง พวกเขาจะยังคงเป็นเงินลงทุนที่น่าสนใจแม้ว่าอัตราดอกเบี้ยจะเพิ่มขึ้นก็ตาม

นอกจากนี้การจัดสรรสินทรัพย์ในระยะยาวส่วนใหญ่ยังคงเหมือนเดิม เราอาจมีการแก้ไขในปี 2014 และถ้าเราทำเช่นนี้ฉันวางแผนที่จะเพิ่มหุ้นในพอร์ตโฟลิโอเพิ่มเติมในขณะนั้น

ผู้ค้าสตีวี

Trader Stewie เป็นผู้สร้าง The Art of Trading และเป็นผู้ค้าและนักลงทุนมืออาชีพมานานกว่า 15 ปี คุณสามารถติดตามเขาได้ที่ Twitter @traderstewie

กลยุทธ์ของฉันสำหรับปี 2014 ไม่แตกต่างจากที่ฉันใช้ในปี 2013: มุ่งเน้น ช่วงเวลาสั้น ๆ ระเบิดในโมเมนตัมมุ่งเน้นอย่างหมดจดกับแนวโน้มพื้นฐานที่จะขึ้น จะเป็นปี 2014 ฉันรั้นแต่ผมคิดว่าในบางช่วงเวลาเราจะเห็นการฟื้นตัวอย่างน้อย 10 ถึง 15% ซึ่งน่าจะสร้างโอกาสในการซื้อที่ดี อย่างไรก็ตามมันอาจจะน่ากลัวมากและยากที่จะซื้อในครั้งแรกเพื่อให้รอดชีวิตที่ pullback จะสำคัญ

Marc Chandler

Marc Chandler เป็นหัวหน้ากลยุทธ์การเงินระดับโลกสำหรับ Brown Brothers Harriman และบล็อกที่ Marc to Market

ลักษณะการลงทุนในบรรยากาศของสหรัฐฯในวงกว้างไม่น่าจะมีการเปลี่ยนแปลงอย่างมากในช่วงต้นปีหน้า การเปลี่ยนแปลงนโยบายที่ใหญ่ที่สุดคือจุดเริ่มต้นของการชะลอการซื้อสินทรัพย์ระยะยาวของ Federal Reserve ที่รอคอยมานาน กระบวนการนี้มีแนวโน้มที่จะค่อยเป็นค่อยไปและอาจใช้เวลาส่วนที่ดีกว่าในปี 2014 ให้หยุดลงได้ การลากจากนโยบายการคลังอาจลดลง การเติบโตอย่างต่อเนื่อง 1.7% ต่อปีนับตั้งแต่ปีพ. ศ. 2552 ได้รับการตั้งขึ้นเพื่อดำเนินการต่อและเป็นรากฐานของการขยายตัวทางเศรษฐกิจที่ใหญ่ที่สุดในโลก

นักลงทุนได้เข้ามารับการตักเตือนของ Federal Reserve ว่าการปรับตัวลดลงไม่กระชับ ซึ่งแตกต่างจาก Operation Twist ภายใต้การที่เฟดขายตราสารหนี้ระยะสั้นและซื้อระยะยาวคำแนะนำในปัจจุบันคือ Fed ไม่ต้องการเห็นอัตราระยะสั้นเพิ่มขึ้น มันเป็นความเต็มใจที่จะยอมรับการเพิ่มขึ้นของเส้นโค้ง

เงินทุน 10 พันล้านเหรียญสหรัฐซึ่งได้รับการแบ่งแยกกันระหว่าง Treasurys และหลักทรัพย์ที่ได้รับการสนับสนุนด้านสินเชื่อประกาศในวันที่ 18 ธันวาคมกล่าวถึงความค่อยเป็นค่อยไปของ Federal Reserve คำแนะนำในอนาคตชี้ให้เห็นว่าการปรับขึ้นอัตราดอกเบี้ยเป็นไปไม่ได้ในปี 2014 แม้ว่าการหมดอายุของผลประโยชน์ฉุกเฉินในช่วงเริ่มต้นของปีน่าจะเป็นไปได้ที่จะผลักดันให้อัตราการว่างงานลดลงโดยการลดอัตราการมีส่วนร่วมลงอีก Federal Reserve ได้รายงานว่า อัตราการว่างงานอาจลดลงต่ำกว่าเกณฑ์ที่กำหนดไว้ที่ 6.5%

เราคาดว่าจะมีการย้ายที่ราบเรียบและคำแนะนำในอนาคตที่มากขึ้นจะถูกจัดส่งโดยเก้าอี้ Federal Reserve ใหม่ เราได้ถกเถียงกันอยู่ว่าคำแนะนำของเฟดจะเป็นที่น่าเชื่อถือมากขึ้นหากประธานที่จะดำเนินการดังกล่าวออกมา เนื่องจากความกังวลของเราที่ว่าหลังจากที่สินค้าคงคลังเพิ่มขึ้น 3.6% ของ SAAR ไตรมาสที่ 3 GDP ของสหรัฐฯจะชะลอตัวกลับไปสู่แนวโน้มการเติบโตของปีนี้ที่ประมาณ 2.25 ถึง 2.50% นอกจากนี้เรายังมีความวิตกกังวลเกี่ยวกับความเสี่ยงที่อาจลดลงจากการชะลอตัวของ PCE หลักในช่วงหลายเดือนข้างหน้า สุดท้ายกับพรรครีพับลิหาการตัดค่าใช้จ่ายมากขึ้นในการแลกเปลี่ยนสำหรับการยกเพดานหนี้ซึ่งประธานาธิบดีโอบามาปฏิเสธที่จะเจรจาอีกอับจนทางการคลังไม่สามารถตัดออก

เศรษฐกิจจีนอาจชะลอตัวลงในช่วงต่อไปแม้ว่าเจ้าหน้าที่จะตอบสนองต่อหลักฐานว่าการเติบโตจะลดลงต่ำกว่า 7.0% โฟกัสได้เปลี่ยนไปสู่การดำเนินการตามปฏิรูปที่ประกาศโดย Third Plenum สิ่งเหล่านี้นำมาซึ่งการปฏิรูปทางการเงินและการปกครอง เขตเศรษฐกิจพิเศษในเซี่ยงไฮ้จะถูกมองว่าเป็นการทดสอบความสามารถของนักปฏิรูปที่จะใช้โปรแกรมของพวกเขาผ่านอุปสรรคที่เกิดจากความเฉื่อยการทุจริตและการต่อต้านอย่างสิ้นเชิง

ปีแรกของ Abenomics ได้เห็นการเติบโตขึ้นทำให้ความกดดันด้านเงินฝืดลดลงความอ่อนค่าของเงินเยนอ่อนค่าลงและหุ้นของญี่ปุ่นปรับตัวดีขึ้น ความปั่นป่วนในช่วงแรกของพันธบัตรรัฐบาลญี่ปุ่นมีการปลดเปลื้องและอัตราผลตอบแทนที่ระบุยังคงอยู่ในระดับต่ำ ปีที่สองเป็นเรื่องที่ท้าทายมากขึ้นเนื่องจากภาวะเศรษฐกิจตกต่ำในช่วงครึ่งปีหลังของปี 2556 อาจมีการบริโภคเพิ่มขึ้นก่อนการปรับขึ้นภาษีขายปลีกในวันที่ 1 เมษายนตั้งแต่ 5 ถึง 8% แต่เป็นไปได้ว่า ที่จะยืมมาจากไตรมาสถัดไป อาจไม่เกิดขึ้นจนกระทั่งกลางปีเมื่อธนาคารแห่งประเทศญี่ปุ่นให้การสนับสนุนทางการเงินเพิ่มเติมสำหรับการขยายตัวนอกเหนือไปจากการประกันภัยพิเศษที่มีอยู่ในเป้าหมายอัตราเงินเฟ้อ 2% (ไม่รวมอาหารสดและภาษีขายปลีก)

อย่างไรก็ตามอัตราผลตอบแทนของพันธบัตรญี่ปุ่นอาจเพิ่มขึ้นในปี 2557 แต่ไม่ใช่เพราะ BOJ หยุดโครงการซื้อหุ้น ค่อนข้างต่ำอัตราผลตอบแทนจะผลักดันให้นักลงทุนสถาบันรวมทั้งกองทุนบำเหน็จบำนาญข้าราชการในกองทุนเข้า แผนการลงทุนที่ได้รับการสนับสนุนจากรัฐบาลใหม่ได้รับการออกแบบมาเพื่อสนับสนุนการลงทุนในหุ้นทุนแม้ว่าจะเป็นลักษณะที่เป็นอุปสรรคต่อความเสี่ยงของครัวเรือนญี่ปุ่น แต่หุ้นปันผลค่อนข้างสูงจะเป็นที่ต้องการ เรามองว่ามีค่าเสื่อมราคาประมาณ 5 ถึง 7% เมื่อเทียบกับสกุลเงินเยนเนื่องจากค่าเงินดอลลาร์เคลื่อนตัวเข้าสู่ช่วงการซื้อขายใหม่ในขณะที่เงินดอลลาร์อยู่ในช่วงที่ผูกพันกับเงินยูโร ต่อมาในปีนี้เราคาดว่าคู่สกุลเงินดอลลาร์เยนจะหาช่วงการซื้อขายใหม่เนื่องจากแนวโน้มเงินดอลลาร์แข็งค่าขึ้นเมื่อเทียบกับเงินยูโร

นักลงทุน

การเติบโตของเงินปันผลนักลงทุนมุ่งเน้นการลงทุนในหุ้นที่มีการเติบโตของเงินปันผลสูงกว่าค่าเฉลี่ย คุณสามารถหาเขาได้ที่ Dividend Growth Investor

ฉันกำลังมองหามูลค่าใน บริษัท ต่อไปนี้ที่มีแบรนด์ที่เป็นที่รู้จักอย่างมากขายในราคาที่ยุติธรรมและอาจเพิ่มรายได้ในช่วง 15 ถึง 20 ปีข้างหน้า ผมเชื่อว่าแต่ละ บริษัท เหล่านี้จะเป็นส่วนที่ดีมากสำหรับการลงทุนในผลตอบแทนที่หลากหลาย ฉันกำลังมองหา บริษัท เหล่านี้ถือครองหุ้นในระยะยาวเพื่อถือครอง "ตลอดไป" พวกเขาขายในราคาที่ดีที่จะได้รับในวันนี้และเป็นผู้สมัครที่ดีสำหรับการถือครองในปี 2014 และเป็นเวลานานหลังจากนั้น

Kathryn Cicoletti

แคทรีนเป็นผู้ก่อตั้ง MakinSense Babe ซึ่งเธอมุ่งเน้นการสร้างความรู้สึกทางการเงินสำหรับผู้ที่ยังเรียนอยู่ ตามเธอใน Twitter @MininSenseBabe

ฉันไม่มีเงื่อนงำอะไรจะเกิดขึ้นกับสหรัฐฯหรือเศรษฐกิจโลกหรือตลาดหุ้น ลองเริ่มต้นด้วยข้อนี้: หนึ่งในความเข้าใจผิดที่ใหญ่ที่สุดที่ผู้คนมีอยู่คือพวกเขาคิดว่าการเติบโตทางเศรษฐกิจในสหรัฐฯเป็นตัวบ่งชี้ว่าตลาดหุ้นสหรัฐฯจะทำอะไรได้บ้าง

ไม่ใช่ตัวบ่งชี้ที่ดีความสัมพันธ์ระหว่างการเติบโตทางเศรษฐกิจ (GDP) กับอัตราผลตอบแทนของตลาดหุ้นในตลาดที่พัฒนาแล้วมีน้อยมาก แต่นี่เป็นสิ่งที่ . . ตัวเลขเศรษฐกิจมหภาคเช่นการเติบโตทางเศรษฐกิจและอัตราการว่างงานในสหรัฐฯกำลังผลักดันนโยบายของเฟดและ "สิ่งที่เฟดไม่" จะส่งผลต่อการลงทุนของคุณ เมื่อฉันพูดว่า "Fed ทำอะไร" ฉันหมายถึง Fed จะส่งผลกระทบต่อผลตอบแทนการลงทุนของคุณ (ลบ) เมื่อพวกเขาให้อัตราดอกเบี้ยระยะสั้นและระยะยาว มีความสัมพันธ์ทางอ้อม แต่จริงๆแล้วเฟดบอกว่าจะเกิดอะไรขึ้นกับการลงทุนของคุณสักระยะหนึ่ง

ด้วยเหตุนี้เองฉันเป็นเจ้าของกองทุนพันธบัตรเป็นศูนย์ กองทุนตราสารหนี้ภาครัฐของสหรัฐอเมริกามีการประเมินมูลค่าสูงเกินไปและฉันไม่มีความสนใจในกองทุนพันธบัตรขององค์กรในระดับการลงทุน (พันธบัตรองค์กรเป็นเพียงเงินให้กู้ยืมที่ บริษัท ใหญ่ ๆ ออกคุณให้ยืมเงินเช่นเดียวกับที่คุณต้องการกู้เงินของรัฐบาลและคุณจะเก็บดอกเบี้ยจากพวกเขาในทางกลับกัน)

กองทุนหุ้นเป็นถุงผสม กองทุนดัชนีหุ้นในสหรัฐฯมีราคาแพงเมื่อเทียบกับกองทุนดัชนีหุ้นระหว่างประเทศ (อดีตสหรัฐฯ) แต่ในขณะที่กองทุนหุ้นของสหรัฐอเมริกามีราคาแพงกว่ากองทุนดัชนีหุ้นระหว่างประเทศพวกเขาจะไม่ได้รับการประเมินค่าสูงมากเมื่อเทียบกับช่วงปลายยุค 90 เมื่อฉันพูดแพงฉันหมายถึงเมื่อคุณดูอัตราส่วน P / E (ไม่ใช่ค่าใช้จ่ายหรือค่าธรรมเนียมการจัดการรายปี) ดังนั้นใช่ทุกคนกำลังพูดถึง "ฟองสบู่" และเราทุกคนเข้าใจว่าทำไม: ตลาดหุ้นสหรัฐฯอาจซื้อขายได้ดีกว่าปัจจัยพื้นฐานที่สนับสนุน (เช่นเศรษฐกิจชะลอตัวหรือเร็วแค่ไหน) แต่ก็ไม่ได้หมายความว่า ไม่มากขึ้นห้องพักบนคว่ำก่อนที่สิ่งที่หัวกลับลง

เงินลงทุนของฉันได้รับการจัดสรรจากกองทุน Vanguard 4 กองทุน พวกเขาเป็นกองทุนหุ้นทั้งหมดโดยถือหลักในกองทุนหุ้นระหว่างประเทศ ฉันจะลดความเสี่ยงจากการลงทุนในหุ้นของฉันและเข้ากองทุนตราสารหนี้เมื่ออัตราดอกเบี้ยที่ฉันจ่ายให้กับพันธบัตร (หรือเงินให้กู้ยืมแก่รัฐบาลหรือ บริษัท ) เป็นที่น่าสนใจ ในปี 2014 ฉันให้??

โพสต์ความคิดเห็นของคุณ