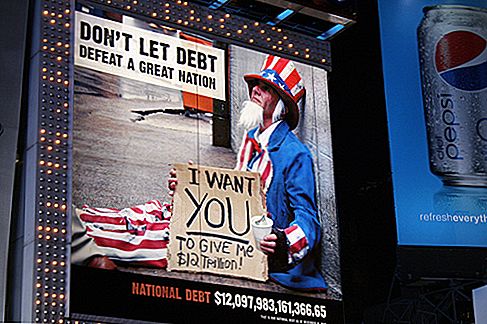

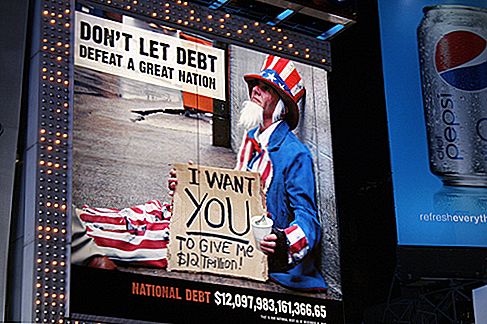

เมื่อเศรษฐกิจหมดไปจากภาวะถดถอยไม่เคยมีความสำคัญมากนักในการพิจารณาสถานการณ์ทางการเงินของคุณและปรับแต่งสิ่งที่คุณสามารถทำได้เพื่อปรับปรุงทักษะการจัดการหนี้ของคุณ

กับเราหลายคนตกอยู่ในหนี้สิน - และการเงินของประเทศอ่อนแอมากขึ้นกว่าที่พวกเขา - ดีที่สุดคือคุณทำในสิ่งที่คุณสามารถที่จะเก็บอยู่ด้านบนของหนี้ของคุณ

ต่อไปนี้คือเคล็ดลับบางประการ คุณ สามารถปรับปรุงได้ ของคุณ ทักษะการจัดการหนี้:

1. สร้างงบประมาณ

การจัดทำงบประมาณเป็นเรื่องเกี่ยวกับการรู้ว่าการเงินของคุณทำงานอย่างไรและควบคุมสิ่งที่คุณทำกับเงินของคุณหรือกล่าวอีกนัยหนึ่งคืออย่าปล่อยให้เงินของคุณควบคุมคุณ เมื่อคุณสร้างงบประมาณคุณจะต้อง:

ติดตามทุกอย่างที่คุณได้รับ

สิ่งแรกที่คุณต้องเข้าใจเมื่อการจัดทำงบประมาณคือจำนวนเงินที่เข้ามาในบ้านของคุณในแต่ละเดือน ดังนั้นคุณควรเริ่มต้นด้วยการเขียนลง ทุกอย่าง ครัวเรือนของคุณได้รับ / ได้รับเป็นรายเดือน - รวมถึงเงินเดือนสวัสดิการเงินช่วยเหลือ ฯลฯ

ข ติดตามทุกสิ่งที่คุณใช้จ่าย

ตอนนี้คุณรู้แน่ชัดว่าเงินที่เข้ามาในบ้านของคุณเป็นจำนวนเท่าใดในแต่ละเดือนคุณจำเป็นต้องรู้ว่าบ้านของคุณมากแค่ไหน วิธีที่ดีในการทำเช่นนี้คือการติดตามการใช้จ่ายของคุณเป็นเวลาหนึ่งเดือนโดยเขียนทุกอย่างที่คุณใช้ไป นี้จะเห็นได้ชัดว่าใช้เวลาหนึ่งเดือนเต็มซึ่งจะทำให้ความพยายามในการปรับปรุงทักษะการจัดการหนี้ของคุณเป็นวิธีที่ดีเพื่อให้ได้ภาพที่สมบูรณ์ของการใช้จ่ายของคุณ ดังนั้นให้เริ่มต้นด้วยการจดบันทึกหนี้สินที่สำคัญ (การชำระเงินเพื่อการจำนอง / ค่าเช่าค่าสาธารณูปโภคเงินกู้ที่มีหลักประกัน ฯลฯ ) และค่าใช้จ่ายในชีวิตประจำวันของคุณ (เช่นอาหารและการเดินทาง) อย่าลืมคิดถึงสิ่งที่คุณอาจต้องจ่ายเป็นประจำทุกปีเช่นประกันรถยนต์เป็นต้น

บันทึก: ในขั้นตอนนี้คุณไม่ควรรวมเงินที่ใช้จ่ายไปกับ "หนี้ที่ไม่ได้จัดลำดับความสำคัญ" (บัตรเครดิตบัตรเก็บเงินสินเชื่อส่วนบุคคล ฯลฯ ) หรือเงินที่คุณใช้จ่ายในผลิตภัณฑ์ / บริการที่ไม่จำเป็น (เช่น สิ่งที่คุณสามารถมีชีวิตอยู่ได้โดยปราศจาก)

ค ทำงานรายได้ทิ้งของคุณ

เมื่อคุณมั่นใจว่าคุณได้คิดแล้ว ทั้งหมด ค่าใช้จ่ายในการดำรงชีวิตที่สำคัญของคุณคุณสามารถทำงานออกรายได้ทิ้งของคุณ

รายได้ที่ใช้แล้วทิ้งของคุณเป็นจำนวนเงินที่คุณต้องจ่ายเป็นรายเดือนเพื่อชำระหนี้ที่ไม่ได้จัดลำดับความสำคัญและหากคุณมีเงินสำรองหลังจากทำเช่นนี้เพื่อประหยัดและใช้จ่ายในสินค้า / บริการที่ไม่จำเป็น

ในการคำนวณหารายได้ทิ้งของคุณเพียงแค่ลบรายจ่ายรายเดือนออกจากรายได้ต่อเดือน

เมื่อคุณรู้ว่ารายได้ที่ใช้แล้วทิ้งของคุณคือเท่าใดคุณจะต้องคำนวณจำนวนเงินที่ชำระคืนทุกเดือนสำหรับหนี้ที่ไม่ได้จัดลำดับความสำคัญทั้งหมดของคุณเสียค่าใช้จ่าย ตอนนี้เปรียบเทียบกับรายได้ทิ้งของคุณ - ถ้ามันใหญ่พอที่จะครอบคลุมการชำระหนี้ของคุณคุณควรจะปรับ อย่างไรก็ตามหากไม่ใหญ่พอคุณควรแก้ไขปัญหานี้ให้เร็วที่สุดเท่าที่จะเป็นไปได้ คุณสามารถเริ่มต้นด้วยการให้เจาหนี้ของคุณทราบวาคุณกำลังประสบปญหาและขอคําแนะนําเรื่องการใหความชํานาญของวิชาชีพเพื่อหาวิธีแกไขปญหาที่เหมาะสมที่สุด

2. ลดค่าใช้จ่ายที่ไม่จำเป็น

เมื่อคุณคำนวณงบประมาณของคุณแล้วและสามารถดูว่ารายได้ที่ใช้แล้วทิ้งของคุณเพียงพอหรือไม่ที่จะครอบคลุมค่าใช้จ่ายของหนี้ที่ไม่มีหลักประกันของคุณคุณสามารถมุ่งเน้นที่การลดค่าใช้จ่ายที่ไม่จำเป็นอีกเล็กน้อยเพื่อเพิ่มรายได้พิเศษในแต่ละเดือน . ต่อไปนี้เป็นเคล็ดลับในการดำเนินการดังนี้

สร้างรายการของทุกสิ่งที่คุณใช้จ่ายและเน้นรายการที่คุณไม่ต้องการจริงๆ

จัดทำรายการของทุกสิ่งทุกอย่างที่คุณใช้จ่ายในหนึ่งเดือนรวมทั้งค่าใช้จ่ายที่ไม่จำเป็นเช่นช็อกโกแลตนิตยสารซีดี ฯลฯ เมื่อคุณทำเช่นนี้แล้วให้ไปที่รายการและเลือกรายการที่คุณไม่ต้องการจริงๆ

เมื่อคุณเน้นรายการเหล่านั้นแล้วคุณควรเพิ่มจำนวนเงินที่ใช้ไป นี่เป็นเงินที่คุณไม่จำเป็นต้องใช้จ่ายจริงๆและอาจถูกนำมาใช้เพื่อวัตถุประสงค์อื่น ๆ ซึ่งจะนำเราไปสู่จุดต่อไป ...

ข นำรายการเหล่านี้ออกจากงบประมาณของคุณ

ลองและนำรายการที่ไม่จำเป็นจำนวนมากเหล่านี้ออกจากงบประมาณรายเดือนของคุณเท่าที่จะทำได้ เงินที่คุณสามารถเพิ่มได้โดยการทำเช่นนี้สามารถนำมาใช้เพื่อจุดประสงค์อื่น ๆ ซึ่งอีกครั้งนำเราไปสู่จุดถัดไปและจุดสุดท้ายของเรา ...

3. ใช้เงินสำรองเพื่อชำระเงินเกินจำนวนหนี้ของคุณ

เงิน "พิเศษ" ที่คุณไม่ได้จ่ายให้กับสินค้า / บริการที่ไม่จำเป็นจะสามารถใช้จ่ายเงินมากเกินไปในแต่ละเดือน - เพื่อจ่ายมากกว่าที่คุณต้องการ

การชำระหนี้มากเกินไปอาจเป็นวิธีที่ยอดเยี่ยมในการพัฒนาทักษะการจัดการหนี้ของคุณ คุณจะลดจำนวนเงินที่คุณค้างชำระในอัตราที่เร็วขึ้นและควรลดระยะเวลาที่คุณอยู่ในตราสารหนี้รวมทั้งจำนวนเงินทั้งหมดที่คุณจะต้องจ่ายดอกเบี้ย ... โดยให้คุณไม่ใช้ เกี่ยวกับหนี้ใด ๆ เพิ่มเติม

เครดิต: t3hWIT

โพสต์ความคิดเห็นของคุณ