ยินดีต้อนรับสู่คำถามอ่านอื่น! คำถามนี้มาจาก John ที่กำลังพยายามรับเงินจำนองในขณะที่อยู่ในแผนการชำระหนี้ตามรายได้ (IBR) สำหรับหนี้เงินกู้นักเรียนของเขา นี่คือเรื่องราวของจอห์นและคำถาม:

ฉันมีหนี้เงินกู้นักเรียนประมาณ 80,000 เหรียญและกำลังอยู่ในแผนชำระคืนตามรายได้ (แผนรายได้ของ IBR)

ความยากลำบากคือแผนอนุญาตการชำระเงินของคุณเป็นเวลาหนึ่งปีเท่านั้นคุณต้องส่งแบบฟอร์มภาษีคืนอย่างต่อเนื่องและจำนวนการชำระเงินของคุณจะเพิ่มขึ้นตามสัดส่วนรายได้ของคุณ ดีเมื่อเร็ว ๆ นี้เมื่อสมัครบัตรเครดิตกับสหภาพเครดิตในประเทศที่ฉันเป็นสมาชิกฉันมีปัญหาในการรับวงเงินเครดิตที่ดีเพราะพวกเขายังคงมองหาจำนวนเงินที่ฉันจะเป็นหนี้ในแต่ละเดือนตามแผนชำระคืนมาตรฐาน เอกสารที่ servicer เงินกู้ของฉันอธิบายข้อกำหนดของฉันภายใต้ IBR จะแสดงอัตราสำหรับ 12 เดือนถัดไปจากนั้นจะแสดงอัตราหลังจากนั้น ถ้า ฉันไม่ได้ส่งการยืนยันรายได้อีกครั้งและทำให้ค่าเริ่มต้นกลับเข้าสู่แผนมาตรฐาน (ซึ่งจะเป็นประมาณ 940 เหรียญ / เดือน)

นี้เครดิตยูเนี่ยนเดียวกัน (ที่ยังให้อัตราที่ดีที่สุดสินเชื่อบ้านและฉันต้องการจะใช้พวกเขาใน 2 ปีหรือดังนั้นเพื่อซื้อบ้าน) เก็บดูเป็น "ถ้า" ฉันต้องจ่ายเงินเต็มจำนวนที่. ฉันได้ให้ความรู้แก่พวกเขาเกี่ยวกับการยืนยันใหม่ภายใต้ IBR และแม้กระทั่งจดหมายจาก servicer เงินกู้ของฉันอธิบายว่าพวกเขาระบุเฉพาะจำนวนเงินที่ชำระเป็นเวลา 1 ปีในแต่ละครั้งโดยอธิบายถึงกระบวนการยืนยันและระบุว่าจำนวนเงิน 940 เหรียญนั้นเท่ากับหาก ฉันเปลี่ยนจากแผน IBR โดยไม่คำนึงถึงสหภาพสินเชื่อยังคงลังเลใจมาก (แม้จะเข้าใจว่าแผนการทำงานอย่างไร) เพื่อให้ยืม อย่างที่ผมกล่าวไว้ผมสนใจเรื่องนี้มากขึ้นเพราะเราอยากซื้อบ้านในญาติใกล้ ๆ

คุณมีคำแนะนำเกี่ยวกับสถานการณ์นี้หรือไม่? ฉันแน่ใจว่ามีคนอื่น ๆ ในแผน IBR สนใจในการซื้อบ้านที่มีปัญหาที่คล้ายคลึงกันกับธรรมชาติที่ไม่ติดขัดของการชำระคืนเงินกู้

ขอบคุณสำหรับคำถามที่ดี John! ฉันแน่ใจว่ามีผู้อ่านจำนวนมากในสถานการณ์เช่นเดียวกับคุณ!

ฉันควรจะสังเกตผู้อ่าน (เพราะใครบางคนย่อมพูดถึง) ว่าทั้งจอห์นและภรรยาของเขามีงานดีจ่ายเงินไม่มีหนี้อื่น ๆ และสามารถจ่ายได้ทั้งจำนวนเงินที่สูงขึ้นของการชำระคืนเงินกู้ของนักเรียน (ถ้าพวกเขาต้อง)

ทำไมการจำนองในขณะที่ IBR เป็นความท้าทาย

การรับจำนองในขณะที่ประเภทของแผนการชำระหนี้รายได้ใด ๆ จะเป็นสิ่งที่ท้าทายและค่อนข้างเป็นไปไม่ได้สำหรับบางคน เหตุผลก็คือ Fannie Mae และ Freddie Mac ซึ่งเป็น บริษัท ประกันจำนองที่ใหญ่ที่สุด 2 แห่ง (และพวกเขาตั้งกฎเกณฑ์สำหรับการให้กู้ยืมแบบ "conforming") ได้สร้างกฎต่อไปนี้สำหรับการติดต่อกับผู้กู้ภายใต้แผนการชำระคืนรายได้ (IBR, PAYE) , REPAYE, ICR)

หากคุณอ่านหลักเกณฑ์ของ Fannie Mae พวกเขาระบุว่าผู้ให้กู้ต้องใช้วิธีใดวิธีหนึ่งต่อไปนี้ในการคำนวณการชำระหนี้สำหรับเงินกู้เพื่อการศึกษาสำหรับอัตราส่วนหนี้สินต่อรายได้:

- จำนวนเงินที่ระบุไว้ในรายงานเครดิตไม่ใช่จำนวนเงินที่ครบกำหนด (แม้ว่าจะเป็นแผนการชำระคืนรายได้เช่น IBR)

- 1% ของยอดค้างชำระ (ซึ่งเกือบจะสูงกว่าการชำระเงินของ IBR)

- จำนวนเงินที่ชำระจริงตามแผนมาตรฐานที่รายงานในรายงานเครดิต (ซึ่งเป็นวิธีที่ผู้ให้กู้แบบทั่วไปนิยมมากที่สุดเพราะเป็นวิธีที่ง่ายที่สุด) โปรดจำไว้ว่ารายงานเครดิตของคุณจะแสดงจำนวนเงิน 10 ปีตามมาตรฐานสำหรับ "จำนวนเงินที่ครบกำหนด" ไม่ใช่จำนวนเงินที่คุณจ่ายจริง

- (ซึ่งหมายความว่าคุณต้องคำนวณการชำระเงินโดยไม่มีการให้อภัยหลังจาก 20/25 ปี) ซึ่งอาจเท่ากับการชำระเงิน IBR ของคุณหรือสูงกว่า

กฎนี้เป็นสิ่งที่ทำให้ได้รับความท้าทายในการจำนอง

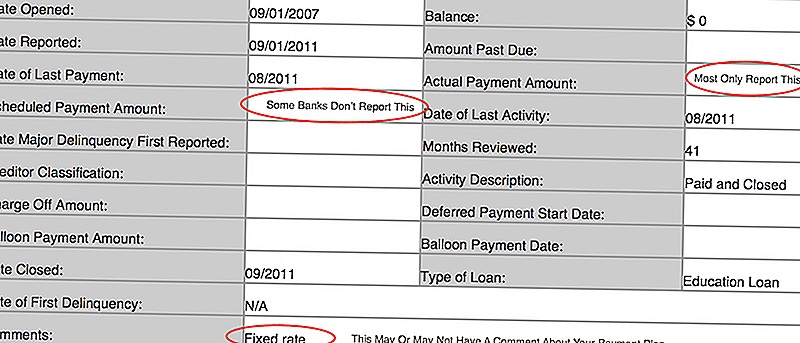

ถ้าคุณไม่ทราบว่ารายงานเครดิตของคุณบอกว่าคุณต้องไปที่ AnnualCreditReport.com และหา นี่คือภาพจากรายงานเครดิตของฉันเพื่อให้คุณสามารถมองเห็นสิ่งที่จะมองหา:

บางสิ่ง:

- ผู้ให้ยืมจำนวนมากรายงานจำนวนเงินที่ชำระจริงและหากเป็นผู้กระทำผิด ดังนั้นจำนวนเงินที่ชำระเงิน "ตามกำหนดการ" ของคุณอาจว่างเปล่า

- ฉันยังเห็นธนาคารบางแห่งใส่จำนวนเงินตามแผน Standard 10 ปีเป็นจำนวนเงินที่ชำระตามกำหนดการและจำนวนเงินที่ชำระจริงจะแสดงเป็นน้อย

- ผู้ให้กู้บางคนวางแผนการชำระเงินไว้ในความคิดเห็น แต่ส่วนใหญ่ไม่ได้ทำ

ความคิดของฉันใช้สำหรับสินเชื่อที่อยู่อาศัยในขณะที่รายได้จากการชำระคืน (IBR)

นี้เป็นสถานการณ์ที่ยุ่งยาก แต่อย่างน้อยจอห์นมีเวลาในด้านของเขาเพราะเขาไม่ต้องการที่จะได้รับการจำนองสำหรับไม่กี่ปี นี่เป็นทางเลือกของเขา (และพวกเขาไม่ดี)

รู้ว่าเงินกู้ยืมเพื่อการศึกษาของคุณจะเป็นอย่างไร

สิ่งแรกที่ต้องทำคือทราบว่าผู้ให้กู้รายใดของคุณจะใช้เงินกู้ยืมเพื่อการศึกษาของคุณอย่างไร นั่นหมายถึงการทำบ้านเล็ก ๆ น้อย ๆ และรู้จำนวนสำหรับแต่ละสถานการณ์ทั้งสามด้านข้างต้น

คุณรู้หรือไม่ว่ารายงานเครดิตของคุณบอกว่าอย่างไร

คุณรู้หรือไม่ว่าการชำระเงินของคุณจะอยู่ที่ 1% ของยอดเงินกู้?

คุณรู้หรือไม่ว่าเงินกู้ยืมสำหรับนักเรียนของคุณอยู่ในแผนการชำระหนี้แบบมาตรฐาน?

และที่สำคัญที่สุด (เพราะนี่เป็นสถานการณ์หนึ่งที่สามารถช่วยคุณได้) คุณทราบหรือไม่ว่าการชำระเงินกู้ภายใต้ IBR จะตัดหนี้ทั้งหมดให้เสร็จสมบูรณ์หรือไม่? เสียงสุดท้ายนี้ฟังดูซับซ้อน แต่จริงๆแล้วถาม - คุณจะได้รับการให้อภัยเงินกู้หรือไม่? หากคุณกำลังจะจบลง fulling การชำระคืนเงินกู้ก่อนที่ระยะเวลา 20 หรือ 25 ปีของคุณจะขึ้นเงินกู้ของคุณมีการบอกว่าจะตัดจำหน่ายอย่างเต็มที่นั่นหมายความว่าการชำระเงิน IBR ของคุณจะถูกนับสำหรับผู้ให้กู้ แต่คุณอาจจะต้องให้ความรู้เรื่องนี้

** สิ่งสำคัญที่ควรทราบก็คือมีความแตกต่างระหว่างกฎหมายกับนโยบายของธนาคารหรือผู้ให้ยืม ผู้ให้กู้บางรายจะมีนโยบายในการใช้สูตรหนึ่งสูตรและคุณจะไม่สามารถเปลี่ยนแปลงได้มากนัก ผู้ให้กู้รายอื่นอาจมีความยืดหยุ่นมากขึ้น

Takeaway ใหญ่ที่นี่จะรู้ว่าอัตราส่วนหนี้สินต่อรายได้ของคุณ (DTI) จะเป็นอย่างไร

การหาทางเลือกสินเชื่อที่อยู่อาศัยที่ดีขึ้น

หากคุณกำลังดิ้นรนกับผู้ให้กู้หรือผู้ให้กู้ของคุณไม่สามารถตอบคำถามเหล่านี้ได้อาจถึงเวลาที่จะหาผู้ให้กู้คนอื่น ๆ เราขอแนะนำ LendingTree เพื่อเปรียบเทียบตัวเลือกเงินกู้ของคุณ ในประมาณ 5-10 นาทีคุณจะได้รับคำเสนอราคาจากผู้ให้กู้หลายรายและคุณสามารถสนทนาเกี่ยวกับสถานการณ์อัตราส่วนหนี้สินต่อรายได้ของคุณได้

ก่อนหน้านี้คุณแชร์เรื่องนี้กับผู้ให้กู้ของคุณในขั้นตอนนี้คุณจะสามารถทำได้โดยไม่ยุ่งยาก ผู้ให้กู้บางคนอาจจะตัดสิทธิ์คุณออกไป แต่คนอื่นอาจยินดีที่จะร่วมงานกับคุณผ่านกระบวนการนี้

เราชอบ LendingTree เนื่องจากคุณมีผู้ให้กู้หลายรายที่ทำงานพร้อมกันกับธนาคารหรือสหภาพเครดิตเพียงแห่งเดียวที่คุณอาจมีอยู่ ให้มันยิงที่นี่: LendingTree

คุณยังสามารถดูผู้ให้กู้ด้านบนได้ที่นี่และดูว่าคุณสามารถทำแบบออนไลน์ได้หรือไม่:

ทำให้แน่ใจได้ว่าคุณรู้จักภาพเต็มรูปแบบ

สุดท้ายคุณต้องรู้ภาพรวมของรายงานเครดิตของคุณอย่างละเอียด บางทีเงินให้กู้ยืมเพื่อการศึกษาไม่ได้เป็นเพียงสิ่งเดียวที่สหภาพสินเชื่อกังวลเกี่ยวกับ ตัวอย่างเช่นในขณะที่คุณบอกว่าคุณเป็นหนี้ฟรีหากคุณใช้บัตรเครดิตของคุณในแต่ละเดือนและชำระเงินเต็มจำนวน บริษัท บัตรเครดิตของคุณอาจยังคงรายงานยอดคงเหลือในวันที่ปิดบัญชีเป็น "ยอดคงเหลือ" ของคุณ ดังนั้นแม้ว่าคุณจะไม่เสียดอกเบี้ยก็ตามเครดิตยูเนี่ยนอาจถือว่าคุณมียอดเงินคงเหลือ เคล็ดลับคือการชำระเงินผ่านบัตรเครดิตของคุณและใช้บัตรเดบิตเป็นเวลา 6 เดือนก่อนยื่นขอสินเชื่อ นี้จะช่วยเพิ่มคะแนนของคุณก่อนที่จะสมัครซึ่งจะช่วยให้

นอกจากนี้คุณควรตรวจสอบให้แน่ใจว่ารายงานเครดิตของคุณถูกต้อง คุณสามารถใช้ AnnualCreditReport.com ปีละครั้งเพื่อรับ aฟรี สำเนารายงานเครดิตของคุณ จากนั้นตรวจสอบเพื่อให้มั่นใจว่าข้อมูลทั้งหมดถูกต้อง หากคุณอยากรู้เกี่ยวกับคะแนนเครดิตของคุณคุณสามารถจ่ายเพื่อดูเครดิตได้ ฉันเป็นพันธมิตรกับ Credit Karma เพื่อให้ผู้อ่านสามารถตรวจสอบคะแนนเครดิตได้

คุณมีคำแนะนำอะไรบ้างสำหรับ John เพื่อรับการจำนองภายใต้ IBR?

โพสต์ความคิดเห็นของคุณ