การค้นหานโยบายการประกันที่ดีที่สุดสำหรับผู้เช่าคือสิ่งที่ผู้เช่าส่วนใหญ่ต้องการ แต่ไม่สนใจในการใช้จ่ายเป็นจำนวนมากในการชั่งน้ำหนักตัวเลือกทั้งหมดที่แตกต่างกัน

เลวร้ายยิ่งผู้เช่าจำนวนมากไม่ค่อยรู้เรื่องนี้มากนักหรือคิดว่าเป็นเรื่องสำคัญ

แต่ถ้าคุณเช่าบ้านที่คุณอาศัยอยู่ไม่ว่าจะเป็นบ้านคอนโดหรืออพาร์ตเมนต์การประกันภัยผู้เช่าก็สำคัญไม่น้อยกว่าการประกันของเจ้าของบ้านคือการเป็นเจ้าของบ้าน

ผู้เช่ามักจะคิดว่าหากเกิดความสูญเสียจากภัยพิบัติเช่นไฟไหม้และการโจรกรรมพวกเขาจะได้รับความคุ้มครองภายใต้การประกันของเจ้าของบ้าน นั่นแทบจะไม่เป็นความจริง!

การประกันทรัพย์สินของเจ้าของบ้านจะครอบคลุมถึงการทำลายอาคาร แต่ไม่ใช่เนื้อหาที่อยู่ภายในอาคาร และเนื่องจากเกือบทั้งหมดของเนื้อหาในพร็อพเพอร์ตี้เช่าเป็นของคุณผู้เช่าแล้วคุณจะโชคดีหากเกิดภัยพิบัติขึ้น

บริษัท ประกันภัยที่ดีที่สุดสำหรับผู้เช่า

มันจะเป็นไปไม่ได้ที่จะบอกว่า บริษัท ใดเสนอเบี้ยประกันต่ำสุดสำหรับผู้เช่า เนื่องจากคำพูดที่คุณได้รับจะแตกต่างกันขึ้นอยู่กับความต้องการและโปรไฟล์ส่วนบุคคลของคุณนโยบายการประกันอื่น ๆ ที่คุณอาจจะรวมกลุ่มกับนโยบายของผู้เช่าสถานที่ตั้งทางภูมิศาสตร์ของคุณและประเภทของพร็อพเพอร์ตี้ที่คุณอาศัยอยู่

Allstate - คน "มือดี" เป็น บริษัท ประกันภัยของผู้เช่ารายใหญ่มาเป็นเวลานาน พวกเขาโฆษณาอัตราที่ต่ำเป็น $ 4 ต่อเดือนและให้อัตราที่ดีขึ้นเมื่อคุณกำกับนโยบายรถยนต์ของคุณ

Liberty Mutual - หนึ่งนี้คือ $ 32.00 ต่อเดือนหรือ $ 396.00 ต่อปีโดยมีการหักลดหย่อน $ 500 นโยบายนี้รวมถึงการประกันทรัพย์สินมูลค่า 50,000 ดอลลาร์ 100,000 ดอลลาร์สำหรับความรับผิด 1,000 ดอลลาร์สำหรับการชำระเงินทางการแพทย์และการสูญเสียการใช้งาน 10,000 เหรียญ

USAA - หากคุณเป็นสมาชิกของทหารหนึ่งในสมาชิกในครอบครัวของพวกเขาหรือพ่อแม่ของคุณมีความคุ้มครอง USAA คุณมีคุณสมบัติที่จะเป็นส่วนหนึ่งของหนึ่งใน บริษัท ที่มีราคาแพงอย่างน้อยที่จะนำเสนอการประกัน

Esurance - หนึ่งใน บริษัท ประกันภัยออนไลน์ที่เป็นต้นฉบับ Esurance มีอัตราการแข่งขันสูง

มีหลากหลายรูปแบบในพรีเมี่ยมสำหรับการประกันผู้เช่าระหว่าง บริษัท ที่แข่งขันกันในตลาดเดียวกัน นั่นหมายความว่ามันจ่ายให้กับร้านค้า!และในขณะที่บาง บริษัท ดูเหมือนจะให้ความคุ้มครองเพิ่มขึ้นก็ยากที่จะทราบว่าสิ่งที่พวกเขาให้เป็นของแถมที่แท้จริงหรือถ้าพวกเขาเพียงแค่ให้คำพูดที่มีรายละเอียดมากขึ้น เป็นไปได้ว่ารูปแบบการคุ้มครองที่คล้ายกันสามารถใช้ได้กับทั้ง 5 บริษัท

Renters Insurance คืออะไร?

ประกันผู้เช่าเป็นประเภทเฉพาะของความคุ้มครองที่มั่นใจทรัพย์สินที่จะถูกเก็บไว้ในสถานที่ให้บริการให้เช่า สิ่งของที่ได้รับการคุ้มครองขึ้นอยู่กับชนิดของการประกันภัยของผู้เช่าที่คุณมีอยู่

สิ่งที่ผู้เช่าประกันครอบคลุม

มีสามบทบัญญัติมาตรฐานที่จะพบได้ในเกือบทุกนโยบายการประกันผู้เช่า:

ทรัพย์สินส่วนบุคคล

เช่นเดียวกับนโยบายเจ้าของบ้านผู้เช่าประกันครอบคลุมเนื้อหาของบ้านที่คุณเช่า ซึ่งรวมถึงเฟอร์นิเจอร์อุปกรณ์อิเล็กทรอนิกส์เสื้อผ้าเครื่องใช้และของใช้ส่วนตัว โดยปกติแล้วคุณจะมีนโยบายที่ครอบคลุมทุกแห่งตั้งแต่ 10,000 ถึง 100,000 ดอลลาร์ในทรัพย์สินส่วนบุคคล แต่ก็สามารถสูงขึ้น

ในการกำหนดปริมาณความคุ้มครองทรัพย์สินส่วนบุคคลที่คุณต้องการคุณควรตรวจสอบทุกอย่างที่คุณมี ทำรายการสินค้าคงคลังจากนั้นจึงหาราคาขายปลีกที่มีค่าใช้จ่ายเพื่อแทนที่แต่ละรายการ เป็นเรื่องน่าเบื่อ แต่นี่เป็นวิธีเดียวที่จะรู้ว่าคุณต้องการความคุ้มครองเท่าใด

รับผิดส่วนบุคคล

ความคุ้มครองความรับผิดชอบส่วนบุคคลจะช่วยปกป้องคุณหากเกิดอุบัติเหตุหรือการบาดเจ็บกับคนอื่นที่อยู่ในบ้านของคุณ นี้อาจเป็นคนลื่นล้มและล้มในบ้านถูกกัดโดยสัตว์เลี้ยงของครอบครัวหรือประเภทอื่น ๆ ของการบาดเจ็บ

อาจรวมถึงผู้เยี่ยมชมซ่อมแซมผู้คนหรือแม้แต่เจ้าของบ้านหากสาเหตุของการบาดเจ็บนั้นเป็นความผิดของคุณ

ความคุ้มครองความรับผิดส่วนบุคคลจะช่วยปกป้องคุณและทรัพย์สินของคุณจากคดีที่เกิดขึ้นกับคุณโดยผู้เสียหายซึ่งเป็นผู้รับผิดชอบต่อคุณ

ค่าครองชีพเพิ่มเติม

นี่คือความคุ้มครองที่จ่ายในกรณีที่คุณสูญเสียการใช้สถานที่ให้เช่า ตัวอย่างเช่นหากทรัพย์สินถูกทำลายหรือชำรุดโดยเหตุเพลิงไหม้นโยบายการประกันจะจ่ายค่าใช้จ่ายในการโยกย้ายถิ่นฐานที่เหมาะสมเช่นค่าที่พักที่พักอาหารและค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับที่พักชั่วคราว

ผู้ให้เช่าประกันที่ไม่เป็นมาตรฐาน

ต่อไปนี้อาจได้รับการเสนอเป็นส่วนหนึ่งของชุดมาตรฐานกับ บริษัท ประกันภัยบางแห่ง แต่จะมีบทบัญญัติเพิ่มเติมกับผู้อื่น

ความคุ้มครองนอกสถานที่

นี่คือความคุ้มครองสำหรับทรัพย์สินที่อยู่นอกเหนือคุณสมบัติเช่าเอง ตัวอย่างเช่นอาจรวมถึงทรัพย์สินที่เก็บไว้ในพื้นที่ส่วนกลางของห้องใต้ดินของคุณซึ่งอาจมีความเสียหายทำลายหรือถูกโจรกรรม นอกจากนี้ยังสามารถขยายไปยังสิ่งของส่วนบุคคลที่ถูกขโมยจากรถของคุณได้หากรายการเหล่านั้นปกติจะครอบคลุมภายใต้นโยบายการเช่าของคุณ นี่อาจเป็นคอมพิวเตอร์แล็ปท็อปตราบเท่าที่นโยบายดังกล่าวครอบคลุมเฉพาะภายใต้นโยบายผู้เช่าของคุณ

การประกันภัยผู้เช่าบางรายอาจรวมถึงบทบัญญัติในการคุ้มครองกระเป๋าที่สูญหายซึ่งอาจสูญหายโดยสายการบิน

รายการครอบคลุมเฉพาะ

คุณไม่ควรถือว่านโยบายการประกันของผู้เช่าครอบคลุมทุกความครอบครองของคุณบางคนมีการยกเว้นที่เฉพาะเจาะจงและอื่น ๆ จะยกเว้นรายการหากยังไม่ได้ระบุไว้เป็นพิเศษ

ความคุ้มครองที่เฉพาะเจาะจงโดยทั่วไป ได้แก่ คอมพิวเตอร์ในบ้านเครื่องประดับและขนสัตว์ทรัพย์สินทางธุรกิจของธุรกิจและอาวุธปืน หากคุณมีรายการเหล่านี้โปรดตรวจสอบเพื่อให้มั่นใจว่าได้รวมอยู่ในความคุ้มครองของคุณ ถ้าไม่ใช่คุณอาจต้องได้รับความคุ้มครองเป็นพิเศษสำหรับแต่ละหมวดหมู่ทีละราย

นโยบายบางอย่างมีเฉพาะทั้งสี่ประเภทนี้ State Farm เป็นตัวอย่าง (ดูนโยบายด้านล่าง) แต่ไม่ถือว่าพวกเขาได้รับการคุ้มครองโดยอัตโนมัติในนโยบายของคุณ

สิ่งที่ผู้เช่าประกัน ไม่ ปก

ในแง่กว้างประกันผู้เช่า ไม่ครอบคลุมถึงอันตรายใด ๆ ที่ไม่ได้ระบุไว้ในนโยบายนี้โดยเฉพาะได้ไหม นี่เป็นกฎทั่วไป แต่มีข้อมูลเฉพาะที่คุณควรทราบ

ตัวอย่างเช่นเช่นเดียวกับกรณีที่มีนโยบายการประกันเจ้าของบ้านผู้เช่าประกันมักจะไม่ครอบคลุมความเสียหายเนื่องจากน้ำท่วมและแผ่นดินไหว ผู้ที่ได้รับการพิจารณาว่าเป็นประเภทพิเศษของความเสี่ยงโดยเฉพาะต้องมีการประกันความเสียหายจากน้ำท่วมหรือการเกิดแผ่นดินไหว

ในขณะที่นโยบายเกี่ยวกับผู้เช่าอาจครอบคลุมค่าเสียหายที่เกิดขึ้นจากท่อน้ำที่ระเบิดคุณจะไม่ได้รับความคุ้มครองหากบ้านของคุณถูกทำลายเนื่องจากแม่น้ำที่น้ำท่วมบริเวณใกล้เคียงของคุณ

หากคุณอาศัยอยู่ในพื้นที่ที่เป็นภัยพิบัติทางธรรมชาติคุณควรมองหานโยบายเฉพาะสำหรับอันตรายนั้น

เมื่อเป็นผู้เช่าประกันต้อง?

เมื่อเจ้าของต้องการ - พาร์ทเมนต์พาร์ทเมนต์ขนาดใหญ่โดยทั่วไปคุณจะต้องมีประกันผู้เช่า แต่เจ้าของบ้านแต่ละรายก็ทำกันอยู่เป็นจำนวนมาก เป็นไปได้ว่าพวกเขามีความต้องการนี้เพื่อป้องกันตัวเองจากการเก็บค่าเช่าของผู้เช่าเพื่อรับค่าชดเชยสำหรับสิ่งของที่สูญหายเนื่องจากไฟไหม้หรือภัยอื่น ๆ ข้อกำหนดจะเขียนลงในสัญญาเช่า

เมื่อคุณต้องการปกป้องทรัพย์สินของคุณ - แม้ว่าเจ้าของบ้านไม่ต้องการให้คุณมีประกันผู้เช่า แต่อย่างน้อยคุณควรมีนโยบายเล็ก ๆ เพื่อปกป้องทรัพย์สินของคุณ แม้ว่าสิ่งของคุณอาจดูเหมือนจะไม่คุ้มค่ามาก แต่ก็อาจเสียค่าใช้จ่ายหลายพันเหรียญเพื่อทดแทนได้ส่วนใหญ่หรือทั้งหมดจะถูกทำลายหรือถูกขโมย

นักเรียนวิทยาลัย - ไม่ว่าคุณจะอาศัยอยู่ในหอพักหรือนอกมหาวิทยาลัยประกันผู้เช่ามีค่าเท่าไร คุณอาจมีแล็ปท็อปเสื้อผ้าและอุปกรณ์เพื่อความบันเทิงบางอย่างที่จำเป็นต้องเปลี่ยนเมื่อมีการสูญเสีย คุณมักจะได้รับผู้ขับขี่ที่ไม่แพงเพิ่มนโยบายพ่อแม่ของคุณเพื่อให้ครอบคลุมห้องพักหอพักของคุณ

ผู้เกษียณอายุที่เช่า - เช่นเดียวกับนักศึกษาวิทยาลัยผู้เกษียณอาจคิดว่าสิ่งที่พวกเขามีไม่ได้มีค่ามากโดยเฉพาะอย่างยิ่งถ้าส่วนมากเกินกว่าสองสามปี แต่อีกครั้งค่าใช้จ่ายในการเปลี่ยนทรัพย์สมบัติของคุณอาจเป็นจำนวนหลายพันดอลลาร์ ผู้เช่าประกันจะให้คุณมีเงินสดสำหรับการเปลี่ยน

ใครก็ตามที่เช่าบ้าน - คุณอาจถือว่าถ้าเช่าของคุณเป็นระยะสั้นคุณไม่จำเป็นต้องประกันผู้เช่า หรือถ้าคุณเช่าบ้านคุณอาจถือว่าคุณได้รับความคุ้มครองภายใต้นโยบายเจ้าของบ้านของเจ้าของบ้าน สมมติฐานทั้งสองข้อผิดพลาด

การประกันผู้เช่าเป็นสิ่งจำเป็นทุกเวลาที่คุณอยู่ในสถานการณ์เช่า

คุณต้องการประกันภัยผู้เช่าเท่าไร?

ตามที่ได้เขียนไว้ก่อนหน้านี้คุณจำเป็นต้องทำรายการทรัพย์สินเพื่อกำหนดปริมาณความครอบคลุมที่คุณต้องการเพื่อแทนที่ทุกสิ่งที่คุณสูญเสียไป คุณอาจต้องได้รับความคุ้มครองเพิ่มขึ้นสำหรับพื้นที่ในพื้นที่สีเทาเช่นทรัพย์สินทางธุรกิจอุปกรณ์คอมพิวเตอร์หรือเครื่องประดับและขนสัตว์

ข้อกำหนดเกี่ยวกับความรับผิดจะยากที่จะประมาณ 100,000 ดอลลาร์น่าจะเป็นขั้นต่ำ แต่คุณควรปรับปัจจัยต่างๆเช่นความถี่ที่คุณมีผู้เข้าชมหรือผู้ที่มาและออกจากบ้านตลอดจนข้อพิจารณาในเรื่องการบำรุงรักษา ตัวอย่างเช่นถ้าคุณอาศัยอยู่ในพื้นที่ที่มีหิมะและน้ำแข็งอยู่ทั่วไปและคุณต้องรับผิดชอบในการรักษาทางเดินและบันไดให้ชัดเจนคุณอาจต้องการความคุ้มครองเพิ่มเติม

ในส่วนของค่าครองชีพที่เพิ่มขึ้นให้ลองคิดค่าใช้จ่ายในการอยู่อาศัยในโรงแรมเป็นระยะเวลาประมาณ 30 วันโดยประมาณในขณะที่มีการซ่อมแซมสถานที่เช่าของคุณ หากเป็นสถานการณ์ที่รุนแรงคุณอาจต้องใช้เวลาหลายเดือน แต่ค่าใช้จ่ายของความคุ้มครองดังกล่าวอาจสูง

ต้นทุนทดแทนเมื่อเทียบกับมูลค่าเงินสดที่แท้จริง

นี่อาจเป็นปัจจัยเดียวที่สำคัญที่สุดในการเลือกนโยบายการประกันของผู้เช่า จะเป็นตัวกำหนดจำนวนเงินที่คุณจะได้รับจากการเรียกร้องดังนั้นคุณจำเป็นต้องทราบว่า บริษัท ประกันของคุณใช้บริการใด

ภายใต้ข้อกำหนดค่าทดแทน บริษัท ประกันภัยจะจ่ายเงินเป็นจำนวนเพียงพอเพื่อทดแทนรายการที่สูญหายโดยอิงตามต้นทุนขายปลีก

ภายใต้มูลค่าเงินสดจริง บริษัท ประกันภัยจะคืนเงินให้แก่คุณ ค่าเสื่อมราคาของรายการ. สมมติว่าคุณจ่ายเงิน 1,000 บาทสำหรับทีวีจอแบนเมื่อห้าปีก่อนและถูกทำลายด้วยไฟ บริษัท ประกันภัยอาจตัดสินใจว่าทีวีจะมีมูลค่าแค่ 200 เหรียญขึ้นอยู่กับอายุ จำนวนเงินที่คุณจะได้รับการชดเชย

ขณะนี้นโยบายมูลค่าเงินสดที่แท้จริงมีราคาไม่แพงกว่านโยบายต้นทุนทดแทน แต่เท่าที่คุณสามารถจินตนาการได้พวกเขาจะจ่ายเงินให้คุณน้อยกว่ามากหากคุณยื่นคำร้อง

จนกว่าคุณจะมีนิสัยในการซื้อทรัพย์สมบัติของคุณที่ตลาดนัดและการขายอู่รถที่ส่วนลดลึกคุณจะดียิ่งขึ้นด้วยนโยบายต้นทุนทดแทน อาจมีค่าใช้จ่ายเพิ่มขึ้นสำหรับพรีเมี่ยม แต่ก็จะทำงานได้ดีขึ้นเมื่อเกิดภัยพิบัติขึ้นเท่าไหร่ Renters ประกันภัยค่าใช้จ่าย?

ตามที่สมาคมประกันภัยแห่งชาติ (NAIC) ค่าประกันผู้เช่าเฉลี่ยระหว่าง $ 15 ถึง $ 30 ต่อเดือน

เท่าใดค่าประกันภัยผู้เช่าขึ้นอยู่กับปัจจัยปกติที่มีผลต่อนโยบายการประกันทั้งหมด ข้อมูลเหล่านี้อาจรวมถึงความคุ้มครองที่คุณต้องการหักด้วยค่าใช้จ่ายที่คุณยินดียอมรับประวัติการอ้างสิทธิ์และแม้กระทั่งว่าคุณวางแผนจะใช้สถานที่นี้อย่างไร

แต่ที่ผู้ให้เช่าประกันเป็นห่วงมีข้อพิจารณาที่เฉพาะเจาะจงมากขึ้น ตัวอย่างเช่นจำนวนและชนิดของสัตว์เลี้ยงที่คุณมีจะเป็นปัจจัย สายพันธุ์บางชนิดที่เป็นที่รู้จักมากขึ้นจะส่งผลให้พรีเมี่ยมสูงขึ้น เตาเผาไม้จะเป็นเช่นนั้น จำนวนผู้อยู่อาศัยอาจมีจำนวนเพิ่มมากขึ้นตัวอย่างเช่นจำนวนที่สูงกว่าจะทำให้มีการเรียกร้องค่าสินไหมทดแทนมากขึ้น

พรีเมี่ยมที่สูงขึ้นอาจถูกเรียกเก็บเงินหากคุณกำลังดำเนินธุรกิจนอกบ้าน ในความเป็นจริงประเภทธุรกิจบางประเภทอาจต้องการให้คุณได้รับนโยบายการค้ามากกว่านโยบายการเช่ามาตรฐาน

ปัจจัยหนึ่งที่ใหญ่ที่สุดคือสถานที่ตั้งของอสังหาริมทรัพย์

สถานที่ในเมืองมักจะเสียค่าใช้จ่ายมากกว่าที่อยู่ในเขตชนบทเนื่องจากบริเวณใกล้เคียงของอาคารและโอกาสในการเกิดไฟไหม้ หากสถานที่ตั้งอยู่ในพื้นที่ที่มีการก่ออาชญากรรมสูงก็สามารถเพิ่มพรีเมี่ยมได้ สถานที่ในพื้นที่เสี่ยงต่อภัยพิบัติทางธรรมชาติมากขึ้นเช่นพายุทอร์นาโดและพายุเฮอริเคน

ประเภทของการก่อสร้างอาคารเป็นสิ่งสำคัญ ตัวอย่างเช่นอาคารที่ทำด้วยอิฐแทนที่จะเป็นไม้จะมีเบี้ยประกันภัยต่ำกว่า อายุของอาคารอาจเป็นปัจจัยเนื่องจากอาคารใหม่ ๆ โดยทั่วไปมีคุณสมบัติในการป้องกันอัคคีภัยที่ดีกว่าเช่นการแจ้งเตือนควันไฟและระบบดับเพลิง

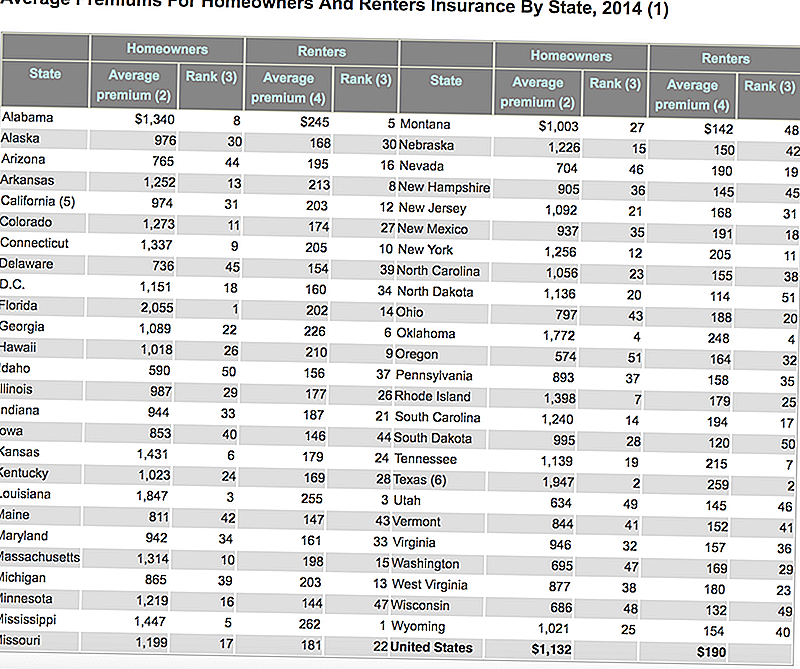

นี่คือตารางนำออกโดยสถาบันข้อมูลประกันภัยที่แสดงค่าใช้จ่ายเฉลี่ยของเจ้าของบ้านและผู้เช่าประกันในแต่ละรัฐ แจ้งให้ทราบว่าประกันผู้เช่าราคาไม่แพงถูกเปรียบเทียบกับเจ้าของบ้านอย่างไร

วิธีการลดค่าใช้จ่ายของผู้เช่าประกันภัย

ไม่ว่าสถานการณ์กับเบี้ยประกันของผู้เช่าของคุณมีวิธีที่คุณสามารถเก็บค่าใช้จ่ายลง

อย่าซื้อความคุ้มครองมากกว่าที่คุณต้องการ - ตรวจสอบเนื้อหาภายในบ้านของคุณและคำนวณมูลค่าที่เหมาะสมของสิ่งที่คุณมี ถ้าเป็นจริงเพียง $ 25,000 แล้วคุณไม่จำเป็นต้องมีนโยบาย $ 50,000

ระบบรักษาความปลอดภัยและการป้องกัน - ที่อยู่อาศัยที่มีสัญญาณเตือนจากไฟไหม้เครื่องดับเพลิงระบบดับเพลิงภายในสลักล็อค deadbolt และระบบรักษาความปลอดภัยมักจะมีเบี้ยประกันที่ต่ำกว่า

ประกันผู้เช่าแบบเหมารวมพร้อมความคุ้มครองอื่น ๆ - หากคุณมีประกันรถยนต์ประกันชีวิตหรือประกันสุขภาพให้พิจารณาการรวมกลุ่มประกันผู้เช่ากับนโยบายเหล่านี้ อาจทำให้ประหยัดเงินได้มาก

ประวัติการเรียกร้องค่าสินไหมทดแทน - เช่นเดียวกับประกันภัยประเภทอื่น ๆ ประวัติการเรียกร้องของคุณจะเป็นปัจจัยสำคัญในการกำหนดเบี้ยประกันภัย เมื่อพูดถึงการประกันภัยของผู้เช่า บริษัท ต่างๆมักจะมองย้อนกลับไปมองอย่างน้อยห้าปี หากคุณไม่มีการเรียกร้องใด ๆ ในเวลานั้นคุณจะได้รับอัตราเบี้ยประกันที่ดีที่สุด

การยกเว้นและข้อ จำกัด ของนโยบาย - คุณสามารถยกเว้นประเภททรัพย์สินที่คุณไม่ได้เป็นเจ้าของได้โดยเฉพาะ ตัวอย่างเช่นหากคุณไม่มีเครื่องประดับที่มีราคาแพงมากนักคุณจะไม่จำเป็นต้องมีเครื่องประดับและขนสัตว์ นอกจากนี้คุณสามารถประหยัดเงินที่ดีโดยการเพิ่มหักจาก $ 500 ถึง $ 1,000 หรือสูงกว่าคุณมีการออมของเหลวเพื่อให้ครอบคลุมความแตกต่าง

ช็อประหว่าง บริษัท ประกันภัยที่แตกต่างกัน - บริษัท ประกันภัยที่คุณเลือกอาจเป็นปัจจัยเดียวที่ใหญ่ที่สุดในการกำหนดค่าเบี้ยประกันภัยของคุณ บาง บริษัท ต้องการให้ธุรกิจนี้อยู่ในสถานที่เฉพาะของคุณมากขึ้นและจะลดเบี้ยประกันภัยเพื่อรับเงิน คุณจะเห็นวิธีการทำงานในส่วนถัดไปสิ่งที่ต้องระวังสำหรับผู้เช่าประกันภัย

มีบางสถานการณ์ที่อาจทำให้เบี้ยประกันภัยของคุณสูงขึ้นหรือทำให้ บริษัท ประกันภัยปฏิเสธใบสมัครของคุณ

ผู้เช่ามีความเสี่ยงสูง

นี่อาจเป็นผลมาจากสถานที่ตั้งของทรัพย์สินเช่าหรือแม้กระทั่งความเสี่ยงบางประการที่เกี่ยวข้องกับคุณในฐานะผู้เช่า

ตำแหน่งอาจเป็นปัจจัยหนึ่งหากคุณอาศัยอยู่ในพื้นที่ที่มีการก่ออาชญากรรมสูงหรือในพื้นที่ที่มีจำนวนการเกิดเพลิงไหม้และอันตรายอื่น ๆ ที่สูงกว่าค่าเฉลี่ย สถานที่อาจได้รับการพิจารณาว่ามีความเสี่ยงสูงหากอยู่ห่างจากที่ทำการดับเพลิงหรือสถานีดับเพลิง เบี้ยประกันของคุณจะสูงกว่าหากคุณอยู่ในละแวกดังกล่าวหรือคุณอาจพบว่า บริษัท ประกันภัยไม่ต้องการขยายความคุ้มครองเลย

คุณอาจได้รับการพิจารณาว่าเป็นผู้เช่าที่มีความเสี่ยงสูงถ้าคุณได้เรียกร้องค่าสินไหมทดแทนอย่างน้อยหนึ่งข้อต่อนโยบายของคุณภายในห้าปีที่ผ่านมา (นี่เป็นคำถามมาตรฐานเกี่ยวกับการสมัครขอรับความช่วยเหลือจากผู้เช่าดังนั้นพร้อม) บริษัท ประกันบางแห่งอาจไม่มีนโยบายใด ๆ หากคุณมี

ความเป็นไปได้อื่นที่อาจทำให้คุณเป็นผู้เช่าที่มีความเสี่ยงสูงคือถ้าคุณทำธุรกิจนอกบ้าน ในขณะที่สถานการณ์การทำงานจากที่บ้านมักไม่ค่อยมีปัญหา แต่การมีธุรกิจประเภทที่คุณมีคนมาและออกจากที่พักอาศัยอาจเป็นอุปสรรค

ตัวอย่างหนึ่งที่เด่นชัดคือถ้าคุณใช้ธุรกิจการดูแลเด็กนอกบ้าน สถานการณ์เช่นนั้นอาจจะต้องมีนโยบายการประกันธุรกิจนอกเหนือไปจากการประกันของผู้เช่า

ให้เช่าช่วงบ้าน

นี่คือที่ที่คุณเป็นผู้เช่าหลักในสถานที่ให้บริการ แต่คุณอาจเช่าทรัพย์สินออกไปอีกฝ่ายหนึ่งชั่วคราว ในขณะที่นโยบายผู้เช่าให้กับเพื่อนร่วมห้องและผู้อยู่อาศัยตามปกติอื่น ๆ พวกเขามักขมวดคิ้วในการจัดเตรียมชั่วคราว นี้ค่อนข้างจะดักคอโดยใช้สถานที่ให้เช่าสำหรับลูกค้า AirBnB!

สัตว์เลี้ยงที่เป็นอันตรายหรือแปลกใหม่

เนื่องจากสัตว์เลี้ยงบางประเภทมีแนวโน้มที่จะก่อให้เกิดการบาดเจ็บแก่บุคคลทางสถิติ บริษัท ประกันภัยอาจเรียกเก็บค่าเบี้ยประกันสำหรับสัตว์เลี้ยงเหล่านี้หรือแม้กระทั่งปฏิเสธที่จะออกนโยบายทั้งหมด

นี่คือเหตุการณ์ทั่วไปที่เกิดขึ้นกับสายพันธุ์สุนัขบางชนิด ตัวอย่างเช่น บริษัท ประกันภัยส่วนใหญ่จะมีปัญหาหากคุณมี pitbull, German Shepherd หรือสุนัขอื่น ๆ ที่ถือว่าก้าวร้าว

นอกจากนี้คุณยังอาจประสบปัญหากับสัตว์เลี้ยงที่แปลกใหม่บางอย่าง ตัวอย่างที่ดีอาจเป็น iguana หรือ python ขนาด 10 ฟุต ทั้งสองถือว่าเป็นอันตรายและไม่อยู่ในความหมายของสัตว์เลี้ยงทั่วไป คุณอาจจะไม่ได้รับกรมธรรม์ประกันภัยของผู้เช่าเลยถ้าคุณมีสัตว์ประเภทนี้

สมบัติที่ผิดปกติ

ความเป็นไปได้ที่นี่ไม่มีที่สิ้นสุด ตัวอย่างเช่นในขณะที่นโยบายเกี่ยวกับผู้เช่าอาจครอบคลุมถึงทรัพย์สินทางธุรกิจในธุรกิจได้ถึง 5,000 ดอลลาร์อาจต้องมีนโยบายทางธุรกิจแยกต่างหากหากคุณมีสินทรัพย์ทางธุรกิจจำนวน 50,000 เหรียญ

เช่นเดียวกับเครื่องประดับอัญมณีงานศิลป์หรือโบราณวัตถุ หากคุณมีรายการที่มีมูลค่ามากทั้งที่เป็นรายบุคคลหรือโดยรวมคุณอาจต้องใช้นโยบายแยกต่างหากซึ่งเชี่ยวชาญในประเภทการครอบครองนั้น ๆ

ไม่เคยสันนิษฐานว่ารายการค่าเงินดอลลาร์สูงจะครอบคลุมภายใต้นโยบายของคุณ เพียงเพราะคุณมีเงินประกัน 50,000 ดอลลาร์ไม่ได้หมายความว่ามีแหวนเพชรมูลค่า 10,000 เหรียญ!คุณควรจะได้รับผู้เช่าประกัน?

เว้นเสียแต่ว่าคุณเป็นคนที่เดินทางไปในชีวิตเหมือน เบามาก - คุณจำเป็นต้องประกันผู้เช่า นั่นหมายความว่าอะไรมากกว่าเสื้อผ้าที่อยู่ด้านหลังของคุณและถุงนอนพร้อมเครื่องใช้ในห้องน้ำ สามารถเป็นเฟอร์นิเจอร์อุปกรณ์คอมพิวเตอร์อุปกรณ์การถ่ายภาพมรดกสืบทอดครอบครัวเครื่องใช้ไฟฟ้า - คุณตั้งชื่อ ถ้ามันมีค่าอะไรที่คุณไปถึงจุดที่คุณจะต้องแทนที่ถ้าหายไปแล้วคุณต้องประกันผู้เช่า

ไม่ถือว่าทรัพย์สินส่วนบุคคลของคุณจะได้รับการคุ้มครองภายใต้การประกันเจ้าของบ้านเจ้าของบ้านหรือภายใต้นโยบายอื่นใดที่คุณอาจมี ประกันผู้เช่าเป็นประเภทที่เฉพาะเจาะจงมากของความคุ้มครองและไม่มีการทดแทนการมีนโยบายของคุณเอง

กระทู้ยอดนิยม

Dow Jones กับ S & P 500 เทียบกับ Nasdaq: คำแนะนำสำหรับ Warren Buffetts ในอนาคต

100 วิธีประหยัดเงินในผลิตภัณฑ์แต่งหน้าและผลิตภัณฑ์เพื่อความงาม (รวมเงินออม: 1,096 ดอลลาร์)

10 วิธีที่ไร้เหตุผลที่คุณกำลังฉายเงินหลายพันดอลลาร์ในแต่ละปี

ความเป็นพี่เป็นน้องในการเดินทาง (คลอดบุตร) กางเกง: เราบันทึกไว้ในเสื้อผ้าด้วยการแบ่งปัน

ฉันซื้ออุปกรณ์สำหรับโรงเรียนสำหรับเด็ก 2 คนในราคาเพียง 19.05 เหรียญเท่านั้น

โพสต์ความคิดเห็นของคุณ