72 เป็นตัวเลขที่ดีมาก

สอบถามที่ปรึกษาทางการเงินเกี่ยวกับ 72t และฉันจะเดิมพันคุณจะเห็นพวกเขา cringe

ไม่ใช่วิธีการวางแผนที่เป็นที่นิยมเพราะส่วนใหญ่มาพร้อมกับข้อ จำกัด ที่ยาวเกินไปหากคุณละเมิดคุณสามารถนำไปสู่บทลงโทษที่รุนแรงได้

ลูกค้าไม่ชอบจ่ายบทลงโทษ ที่ปรึกษาไม่ชอบเมื่อลูกค้าของพวกเขาจ่ายค่าปรับ 72 (t) มีศักยภาพถ้าทำผิดสำหรับลูกค้าที่จะต้องจ่ายอันใหญ่หลวงของการลงโทษ ดูว่าทำไมเราประจบประแจงประมาณ 72 (t)?

บางท่านอาจไม่รู้ว่า 72 (t) คืออะไร หากคุณไม่ได้วางแผน เกษียณก่อน (ก่อนอายุ 60 ปี) จากนั้นข้ามโพสต์นี้และกลับมาอีกวัน 🙂

หากคุณอยู่ในสถานะทางการเงินที่จะเกษียณอายุก่อนกำหนดและมีสินทรัพย์เป็นจำนวนมากในบัญชีเพื่อการเกษียณอายุ 72 (t) อาจช่วยคุณได้ ลองมาดูที่ 72 (t) กฎการแจกแจงต้น.

อะไรใน Heck คือ 72 (t)?

โดยส่วนใหญ่เมื่อคุณใช้เงินจากบัญชีเกษียณของคุณก่อนที่คุณจะเปิด 59 ½คุณจะได้รับการประเมินโทษ 10% ที่ด้านบนของภาษีเงินได้ทั่วไป ข้อยกเว้น (ข้ออื่น ๆ ได้แก่ การซื้อบ้านครั้งแรกการชำระเงินค่าเล่าเรียนของวิทยาลัยความพิการ) เป็นจำนวน 72 (t) ซึ่งเป็น "การชำระเงินเป็นงวดที่เท่าเทียมกันอย่างมาก"

ล้างเป็นโคลน? ฉันคิดอย่างนั้น กำลังเดินทางไป……

อ่านเพิ่มเติมเกี่ยวกับ วิธีการถอนจากการลงโทษ IRA ของคุณฟรี

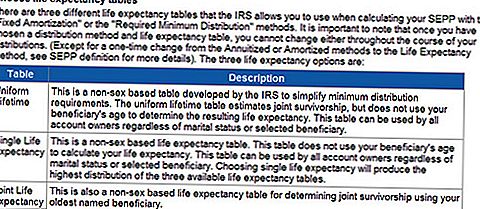

กรมสรรพากรพิจารณา 72 (t) อย่างไร?

IRS คำนวณ "การชำระเงินเป็นงวดอย่างสม่ำเสมอ"โดยใช้หนึ่งในสามวิธีที่ IRS กำหนดแล้วใช้การชำระเงินของคุณตามกำหนดเวลาในช่วงเวลาที่กำหนด

คุณต้องชำระเงินเป็นเวลา 5 ปีหรือเมื่อคุณเปิด 59 1/2 แล้วแต่เวลาจะถึงภายหลัง

ตัวอย่างเช่นถ้าคุณเริ่มต้นการชำระเงินเมื่ออายุ 52 ปีคุณต้องทำเช่นนั้นเป็นเวลา 8 ปี คนที่เริ่มต้นที่ 57 ต้องทำเช่นนั้นจนกว่าอายุ 62

ตาราง 72t

72 (t) ตัวอย่างชีวิตจริง

ในช่วง 10 ปีที่ฉันเป็นผู้วางแผนทางการเงินฉันได้ดำเนินการเพียง 72 ครั้ง (t) ไม่กี่ครั้ง ความวิตกกังวลคือการล็อคอัตราการถอนเงินของท่านเป็นเวลาอย่างน้อย 5 ปีนานกว่าที่ปรึกษาส่วนใหญ่มีความพอใจด้วย

เมื่อเร็ว ๆ นี้ฉันมีลูกค้าใหม่ที่มีศักยภาพที่กำลังจะซื้อหุ้นเร็วออกจากงานของเขาและกำลังพิจารณาใช้ 72 (t) สำหรับส่วนของ IRA ต่อไปนี้คือรายละเอียดบางส่วน (ชื่อและข้อมูลบางส่วนได้รับการเปลี่ยนแปลงเพื่อความเป็นส่วนตัว)

Paul เกิด 8/21/55 และ 720,000 เหรียญที่เขาจะได้รับจากนายจ้างของเขา เขาอยากจะทำ 72 (t) จากอายุ 57.3-62.3 เขาต้องการประมาณ 2,000 เหรียญต่อเดือนจนถึง 63.5 ซึ่งเขาจะมีส่วนที่เหลืออยู่ใน IRA พอลยังมีเงิน 140,000 เหรียญในรุ่น 401 ก.

การกระจายงาน 72 (t) ทำงานอย่างไร

แผน 72 (t) ต้องไม่แก้ไขจนกว่าจะครบ 5 ปีนับจากวันที่มีการแจกจ่ายครั้งแรกสำหรับผู้ที่จะมาถึง 59.5 ก่อนระยะเวลา 5 ปีเสร็จสิ้น อย่างไรก็ตามยังไม่เป็นที่แน่ชัดว่าพอลมีแผนจะแจกจ่าย 72t จากแผนนายจ้างหรือจากโรลโอเวอร์ไออาร์เอ

ถ้าแผน 72 (t) เป็นสิ่งที่จำเป็นวิธีที่ดีที่สุดคือการทำแบบโรลโอเวอร์โดยตรงจากแผนไปสู่ IRA แบบโรลโอเวอร์ให้กำหนดความสมดุลของ IRA ที่จำเป็นในการสร้าง 24k ต่อปีโดยใช้แผนการตัดจำหน่ายและโอนเงินจำนวนนั้นไปให้ IRA ที่สองและเริ่มต้นแผน

IRA แบบโรลโอเวอร์เดิมสามารถใช้สำหรับความต้องการในกรณีฉุกเฉินเพื่อป้องกันไม่ให้แผน 72t เสียหากเขาต้องการเงินมากขึ้น แผนนายจ้างไม่ได้ให้การสนับสนุน 72 (t) และอาจไม่มีการกระจายแบบยืดหยุ่น นอกจากนี้ยังจะไม่อนุญาตให้มีการโอนเงินในกรณีที่เกิดเหตุการณ์มากเกินไปเนื่องจากข้อผิดพลาดในการดูแลระบบ

บันทึก: ว่าถ้าพอลแยกตัวออกจากการให้บริการจากนายจ้างที่ให้การสนับสนุนแผนงานที่มีคุณภาพในปีที่เขาจะไปถึง 55 หรือหลังการแจกจ่ายที่นำมาโดยตรงจากแผนจะไม่ถูกปรับโทษและแผน 72t สามารถหลีกเลี่ยงได้

แต่สำหรับการที่จะปฏิบัติแผนต้องอนุญาตให้มีการกระจายความยืดหยุ่นจนกว่าระยะเวลา 5 ปีสิ้นสุดลง หากแผนต้องมีการแจกจ่ายเป็นรูปธรรมแม้ว่าจะไม่มีการลงโทษก็ตาม แต่การกระจายรายได้ 120,000 ใบในปีเดียวจะทำให้อัตราภาษีนอกเขตของเขาพุ่งขึ้นและอาจมีค่าใช้จ่ายสูงกว่าโทษ 10% หากต้องจ่ายเงินก้อนอย่างเดียวให้วางโรลโอเวอร์โดยตรงไปยัง IRA ก่อนดำเนินการตามแผน 72 (t)

บางท่านอาจกำลังพิจารณาเริ่มต้นการแจกแจง 72 (t) การแจกแจง 72 (t) ใช้เวลาในการวางแผนและพิจารณาอย่างรอบคอบ

ก่อนที่คุณจะปิดการชำระเงินเหล่านี้มีทางเลือกบางอย่างที่คุณอาจต้องการสำรวจ:

72 (t) ทางเลือกการกระจาย

เพียงเพราะคุณทำได้ไม่ได้หมายความว่าคุณควร แน่นอนดูเพื่อดูว่ามีสิ่งอื่น ๆ ที่คุณควรทำก่อนหรือไม่

นี่เป็นตัวอย่าง

ออกจากงานก่อน

ถ้าคุณลางาน 1 มกราคมของปีที่คุณเปลี่ยน 55 (50 สำหรับหน่วยงานรัฐบาลบางแห่ง) คุณสามารถถอนการแจกแจงเป็นก้อนออกจากแผนเกษียณอายุของ บริษัท ได้ฟรี แจ้งให้ทราบฉันกล่าวว่าแผนเกษียณอายุและไม่ IRA เมื่อคุณเลื่อนเมาส์ไปยัง IRA คุณจะเสียโอกาสนี้ไป

พิจารณาปล่อยให้เงินส่วนหนึ่งในแผนการเกษียณอายุเป็นข้อควรระวัง หรือคุณสามารถนำเงินก้อนออกจากแผนและจ่ายภาษีและเก็บไว้ในบัญชีออมทรัพย์ดอกเบี้ยสูงสำหรับกรณีฉุกเฉิน อย่าลืมว่าคุณจะต้องจ่ายภาษีเงินได้สามัญในการจัดจำหน่ายนั้น

Dont Foget เกี่ยวกับภาษีหลังหักภาษี

นอกจากนี้คุณยังสามารถเข้าร่วมหลังจากหักภาษีเพื่อบริจาคเงิน IRA ที่ไม่สามารถหักลดหย่อน 401 กิโลกรัมหรือหลังจากหักภาษีสำหรับ Roth IRA ของคุณ พิจารณาตัวเลือกที่ไม่มีการคิดค่าใช้จ่ายเหล่านี้ก่อนที่จะล็อกการชำระเงินของคุณ

การเพิ่มมูลค่าที่ยังไม่เกิดขึ้นจริงสุทธิ

แม้แต่ความลับที่ใหญ่กว่า 72 (t) ก็คือ NUA อะไรคือ Noo-uhh ที่คุณถาม? ดีเป็นตัวย่อสำหรับการขอบคุณที่ไม่ได้สร้างสุทธิ ได้หรือยัง ไม่คิดอย่างนั้น NUA เกี่ยวข้องกับหุ้นของนายจ้างที่คุณมีอยู่ในแผนการเกษียณอายุของคุณซึ่งอาจมีพื้นฐานต้นทุนต่ำมาก

คุณอาจเป็นหนึ่งในคนที่โชคดีที่เริ่มทำงานให้กับ บริษัท ก่อนที่พวกเขาจะเปิดเผยต่อสาธารณะและคุณได้เห็นหุ้นของ บริษัท ของคุณสองครั้งและแบ่งเวลามากขึ้นที่คุณสามารถนับได้ หากคุณใช้ NUA ในสต็อคของคุณคุณจะถูกลงโทษโดยไม่คิดมูลค่ารวมของหุ้น

ตัวอย่างเช่นหากคุณมีหุ้นของ บริษัท ที่มีมูลค่าอยู่ที่ 100,000 เหรียญ แต่คุณมีพื้นฐานอยู่ในสต๊อกเพียง 20,000 ดอลลาร์คุณจะถูกลงโทษเพียง 20,000 ดอลลาร์ถ้าคุณใช้เงินในช่วงต้นถ้าคุณมีอายุต่ำกว่า 59 ½ ส่วนที่เหลือ (80,000 ดอลลาร์) จะถูกหักภาษีเป็นเงินได้ระยะยาวเมื่อคุณตัดสินใจที่จะเลิกกิจการไม่ใช่รายได้ธรรมดา นั่นอาจเป็นความแตกต่างระหว่าง 15% ถึง 35% ในภาษีขึ้นอยู่กับวงเล็บภาษีของคุณ

คำเตือน! เมื่อคุณม้วนหุ้นนายจ้างของคุณลงใน IRA คุณจะสูญเสีย NUA ของคุณ

นี่เป็นเพียงไม่กี่ทางเลือกที่สามารถสำรวจได้ก่อนที่จะกระทำการกับกฎการแจกจ่าย 72 (t)

การโทรครั้งสุดท้าย

คำตัดสินยังไม่ชัดเจนว่าลูกค้าและฉันจะทำ 72 (t) หรือไม่ เนื่องจากเขามีจำนวนเงินที่ดีใน 401k และภรรยาของเขามีชื่อ 401k เช่นกัน (ไม่ได้กล่าวถึงข้างต้น); ฉันแนะนำให้ใช้เงินนั้นก่อน

ตั้งแต่เกษียณอายุก่อนกำหนดเขาสามารถหลีกเลี่ยงการถูกถอนเงินในการเบิกถอนได้ถึง 10% ในระยะต้นตราบเท่าที่มีการแจกจ่ายเงินจาก 401 ก เมื่อคุณทำแบบโรลโอเวอร์ 401k กับ IRA คุณจะสูญเสียตัวเลือกดังกล่าว

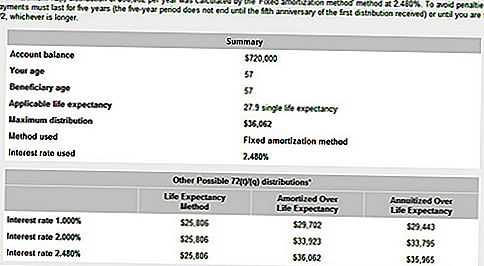

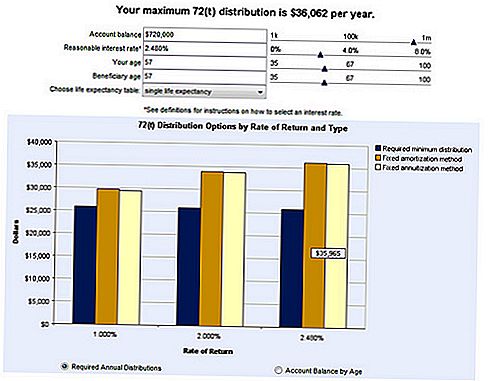

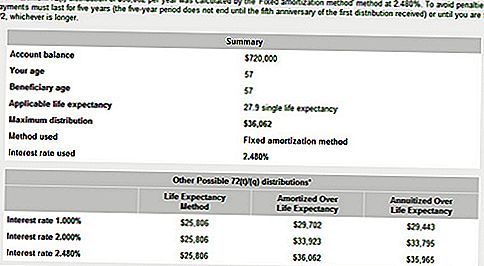

จากความอยากรู้อยากเห็นผมไปที่ Bankrate.com และใช้เครื่องคิดเลข 72t เพื่อดูจำนวนเงินที่เราจะได้รับจากบัญชีเกษียณของเขา ด้านล่างนี้คือผลลัพธ์บางอย่าง

เครื่องคิดเลข 72t

นี่เป็นจำนวนตัวอย่างที่สามารถถอนออกจาก IRA ได้โดยใช้ 72 (t) หมายเหตุอัตราดอกเบี้ย 2.48% จำนวนเงินที่ป้อนอยู่ในเครื่องคิดเลขของ Bankrate แล้ว คุณมีความสามารถในการเลือกอัตราดอกเบี้ยของคุณเอง แต่ต้องระวัง คุณต้องการเลือกอัตราที่เป็นปกติและยั่งยืนตามภาวะตลาดและภาวะเศรษฐกิจปัจจุบัน

คุณเกษียณก่อนหรือไม่? คุณจะสบายใจในการรันการแจกแจง 72 (t) เป็นเวลา 5 ปีหรือไม่?

กระทู้ยอดนิยม

6 ข้อผิดพลาดของร้านขายของชำที่น่าอายที่คุณอาจทำ

เหล่านี้ทำงาน 5 จากที่บ้านเป็นที่สมบูรณ์แบบสำหรับนักเขียนและคนรักการเดินทาง

ชีส Parmesan ของคุณน่าจะเป็นขี้เลื่อย นี่คือวิธีค้นหาสิ่งที่แท้จริง

ใช่คุณต้องจ่ายภาษีในด้านของคุณเร่งรีบ - และคุณไม่ได้

Equifax Screws ขึ้นอีกครั้งในขณะนี้การส่งผู้บริโภคไปยังไซต์ละเมิดการปลอมแปลง

โพสต์ความคิดเห็นของคุณ