ร้อยละหกสิบเจ็ดของชาวอเมริกันไม่ได้ประหยัดสำหรับการเกษียณอายุ นั่นคือสองในสามของเพื่อนครอบครัวและเพื่อนบ้านที่ไม่สนใจความจำเป็นที่จะไม่สามารถทำงานได้ตลอดไป

ฉันไม่ได้ตัดสิน; ฉันเคยเป็นหนึ่งในนั้น และฉันรู้สึกเสียใจเป็นอย่างยิ่งกับปีแห่งการออมที่ผ่านฉันไป

ทำไม? เนื่องจากประกันสังคมไม่เพียงพอ และ เนื่องจากก่อนหน้านี้คุณเริ่มลงทุนน้อยที่คุณต้องลงทุน

ตัวเลขน่าประหลาดใจจริงๆจริงๆ

ทั้งหมดนี้เกิดขึ้นจากสิ่งที่เรียกว่า compounding ซึ่งในสถานการณ์เช่นนี้หมายถึงการลงทุนรายได้ใหม่ในแต่ละปีและเมื่อเวลาผ่านไปได้รับผลตอบแทนที่เป็นตัวเลข

ไม่เชื่อฉันเหรอ? ลองใช้ตัวอย่างนี้จาก Get Rich Slowly

สมมติว่าคุณอายุ 20 ปีแล้วและนำเงิน 5,000 เหรียญเข้าบัญชีเกษียณที่ได้รับผลตอบแทนเฉลี่ยต่อปี 8% แม้ว่าคุณจะไม่เคยวางเงินอีกครั้งในบัญชีดังกล่าว แต่จะถึง 180,000 เหรียญเมื่อคุณเกษียณอายุที่ 65

หรือสมมติว่าคุณต้องการเกษียณเมื่ออายุ 65 ปีด้วยเงิน 2 ล้านดอลลาร์ (และอีกครั้งได้รับผลตอบแทนรายปีเฉลี่ย 8%)

ตาม GRS นี่เป็นจำนวนเงินที่คุณต้องลงทุน:

- หากคุณเริ่มต้นที่อายุ 20 ปีคุณจะต้องลงทุน 5,000 เหรียญต่อปี

- ถ้าคุณเริ่มต้นเมื่ออายุ 25 ปีคุณจะต้องลงทุน 9,500 เหรียญต่อปี

- ถ้าคุณเริ่มต้นเมื่ออายุ 40 ปีคุณจะต้องลงทุน 55,000 เหรียญต่อปี

ตกลงคุณพูดตัวเลขเหล่านั้นบ้า ฉันเชื่อว่าฉันควรลงทุนในการเกษียณอายุของฉัน แต่สิ่งที่ไม่ว่าหมายความว่าอย่างไร ฉันจะนำเงินนั้นไปที่ไหน?

ดีฉันมาที่นี่เพื่อช่วย หนึ่งในสถานที่ที่ดีที่สุดในการลงทุนเงินของคุณอยู่ใน Roth IRA และในโพสต์นี้คุณจะได้เรียนรู้:

- Roth IRA คืออะไร?

- Roth IRA เทียบกับ 401 (k)

- Roth IRA จำกัด รายได้

- ข้อ จำกัด การบริจาคของ Roth IRA

- การถอนเงินจาก Roth IRA

- ข้อดีและข้อเสียของ Roth IRA

- วิธีการตั้ง Roth IRA

- ทำไมคุณไม่ควรรอการลงทุนใน Roth IRA

รู้สึกอิสระที่จะคลิกไปยังส่วนที่คุณต้องการเรียนรู้เพิ่มเติมหรือถ้าต้องการเริ่มจากจุดเริ่มต้นอย่าเสียเวลา ...

Roth IRA คืออะไร?

ต้องการมีเงินในการเกษียณอายุหรือไม่? จากนั้นคุณจะต้องเริ่มลงทุน ... เดี๋ยวนี้

และหนึ่งในวิธีที่ดีที่สุดในการทำเช่นนี้ก็คือ IRA (Individual Retirement Account) ไออาร์เอไม่ได้ลงทุนเอง ค่อนข้างเป็นบ้านสำหรับการลงทุนประเภทเช่นบัญชีเช็ค

แต่แตกต่างจากเงินในบัญชีเช็คเงินภายใน IRA สามารถลงทุนในตลาดหุ้นได้และเมื่อเวลาผ่านไปจะได้รับผลตอบแทนที่มากขึ้นเรื่อย ๆ

IRAs Roth มีความคล้ายคลึงกับ IRA แบบดั้งเดิมโดยมีข้อแตกต่างที่สำคัญบางประการ ที่ใหญ่ที่สุด? IRAs Roth ได้รับการสนับสนุนด้วย หลังหักภาษี ดอลลาร์

แผน IRAs และ 401 (k) s ได้รับการสนับสนุนทางการเงินด้วยเงินก่อนหักภาษี นั่นหมายความว่าคุณไม่ต้องเสียภาษีในขณะนี้ แต่จะเป็นเมื่อคุณถอนเงิน

แม้ว่าเสียงอาจฟังดูน่าสนใจ (ใครไม่ต้องการประหยัดเงินตอนนี้?) ลองคิดดูสิว่า: คุณหวังว่าจะได้รับเงินมากขึ้นเมื่ออายุซึ่งหมายความว่าคุณอาจอยู่ในวงเล็บภาษีที่สูงขึ้นเมื่อถึงเวลาที่คุณเกษียณ

ไม่พูดถึงผู้ที่รู้ว่าสิ่งที่อัตราภาษีจะอยู่ในพูด 40 ปี

นั่นคือจุดที่ความงามของ Roth IRA ปรากฏชัด เนื่องจากคุณเคยจ่ายเงินภาษีแล้วคุณจะถอนเงินภาษีดังกล่าวได้

และเมื่อฉันพูดว่า "มัน" หมายถึงทุกสิ่งทุกอย่าง: ทั้งเงินสมทบและเงินปันผลที่คุณได้รับ

ดังนั้นหากคุณหนุ่มสาวและอยู่ในวงเล็บภาษีต่ำ (15% -25%) ผู้เชี่ยวชาญหลายคนบอกว่า IRAs Roth เป็นวิธีที่จะไป

โซเฟียเบร่าผู้ก่อตั้ง Gen Y Planning และผู้สร้างแผนเกษียณอายุ Smart & Easy สำหรับ Millennials อธิบาย "หากคุณเพิ่มจำนวน Roth IRA ของคุณเป็นประจำทุกปีคุณสามารถมีเงินเป็นล้านดอลลาร์ในการเกษียณอายุได้โดยไม่ต้องเสียภาษี "น่าตื่นเต้นมาก"

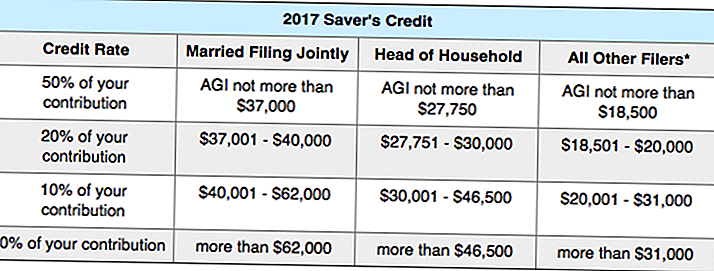

ยิ่งไปกว่านั้นคุณอาจได้รับเครดิตภาษีสำหรับการลงทุน อย่างไร?เครดิตของ Saverซึ่งจะตอบแทนคุณด้วยเงินฟรีเมื่อคุณประหยัดเงินเพื่อการเกษียณ

กรมสรรพากรจะให้เครดิตภาษีแก่คุณ (IRS) 10%, 20% หรือ 50% ของเงินที่คุณลงทุนในแผนเกษียณอายุทั้งนี้ขึ้นอยู่กับรายได้ของคุณ (AGI)

ต้องการดูว่าคุณมีสิทธิ์หรือไม่? นี่คือแผนภูมิเต็มรูปแบบจาก IRS:

ฉันรู้ว่าสับสนเล็กน้อยดังนั้นนี่คือตัวอย่าง

สมมุติว่าคุณเป็นผู้ปกครองคนเดียว (หัวหน้าครัวเรือน) ที่มี AGI อยู่ที่ 26,000 เหรียญต่อปี หากคุณจัดการลงทุน 2,000 ดอลลาร์ในบัญชีการเกษียณอายุรัฐบาลจะให้เครดิตภาษีแก่คุณในสัดส่วน 50% ของเงินบริจาคของคุณซึ่งหมายความว่าคุณจะได้รับเงินค่าภาษี 1,000 ดอลลาร์

Roth IRA เทียบกับ 401 (k)

เกิดอะไรขึ้นถ้าคุณโชคดีพอที่จะมีแผน 401 (k) ในที่ทำงาน? คุณต้องการ Roth IRA จริงๆหรือ?

ฉันต้องการบอกว่ามันเป็นความคิดที่ดีเพราะทั้งสองจะให้คุณมีรายได้ที่หลากหลายเมื่อคุณเกษียณอายุ

โปรดจำไว้ว่าคุณจะต้องเสียภาษีเมื่อถอนเงิน 401 (k) ในการเกษียณอายุ - ในขณะที่การถอนเงิน Roth IRA ของคุณจะปลอดภาษี

ดังนั้นสิ่งที่คุณควรทำตอนนี้? ลงทุนทั้งสองอย่าง

หากนายจ้างของคุณเสนอการแข่งขัน 3% ตัวอย่างเช่นคุณควรจะจ่ายเงิน 3% ของเงินเดือนให้กับ 401 (k) ของคุณเพื่อให้ได้คะแนนเต็มจำนวนแล้วลองใช้ Roth IRA ให้ได้สูงสุด (5,500 เหรียญต่อปี) ถ้าคุณมีเงินเหลือล้นหลังจากนั้นให้กลับไปที่หมายเลข 401 (k) ของคุณ

ต่อไปนี้เป็นข้อแตกต่างระหว่าง 401 (k) s กับ Roth IRAs (ถ้าคุณไม่ทราบว่าคำทั้งหมดหมายความว่าอย่างไรอย่ากังวลเราจะตรวจสอบพวกเขาในภายหลัง)

401 (k) กับ Roth IRA

ได้รับทุนสนับสนุนจากดอลลาร์ก่อนหักภาษี / ได้รับเงินสนับสนุนจากดอลลาร์หลังหักภาษี

จ่ายภาษีเมื่อถอนเงิน / ไม่ต้องเสียภาษีเมื่อถอนเงิน

ออกจาก paycheck ของคุณโดยอัตโนมัติ / ต้องทำการลงทุนของคุณเอง

สามารถบริจาคได้ 18,000 เหรียญต่อปี / สามารถบริจาคได้ 5,500 เหรียญต่อปี

ไม่มีขีด จำกัด รายได้ / ต้องมีรายได้ต่ำกว่า 118,000 เหรียญเพื่อให้มีสิทธิ์

ลดรายได้ที่ต้องเสียภาษี / ลดภาษีในการเกษียณอายุ

ไม่สามารถถอนเงินได้เร็ว ๆ / สามารถถอนเงินสมทบได้ตลอดเวลา

การแจกแจงขั้นต่ำที่จำเป็น / ไม่มีการแจกแจงขั้นต่ำที่จำเป็น

ควบคุมการลงทุนของคุณอย่าง จำกัด / ควบคุมการลงทุนได้อย่างสมบูรณ์

Roth IRA จำกัด รายได้

ทุกคนที่ได้รับรายได้ในประเทศสหรัฐอเมริกาสามารถบริจาคให้กับ Roth IRA ได้ซึ่งคุณไม่จำเป็นต้องเป็นพลเมือง

เหตุผลที่พบบ่อยที่สุดที่คุณจะไม่สามารถมีส่วนร่วมกับ Roth IRA คือคุณมีรายได้ มากเกินไป เงิน (เด็กฉันหวังว่าวันนั้น!)

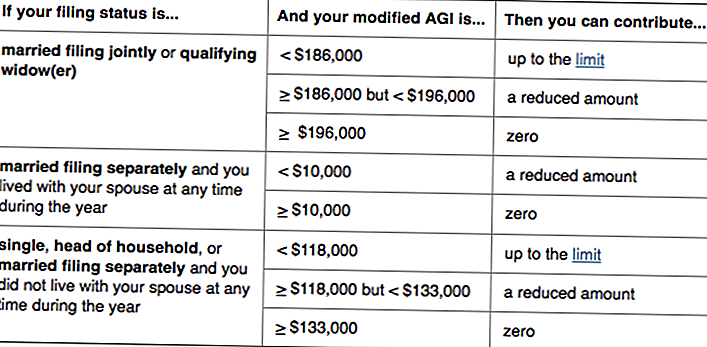

สงสัยว่านั่นอาจจะเป็นคุณหรือไม่? ที่นี่กรมสรรพากรเกี่ยวกับผู้ที่สามารถนำไปสู่ Roth IRAs:

โดยทั่วไปถ้าคุณมีรายได้น้อยกว่า 118,000 เหรียญ - หรือคุณและคู่สมรสของท่านมีรายได้รวมกันน้อยกว่า 186,000 เหรียญสหรัฐ - คุณสามารถบริจาค Roth IRA ได้ (โปรดทราบว่าการมีสิทธิ์ใช้งานขึ้นอยู่กับรายได้ขั้นต้นที่ปรับเปลี่ยนแล้วซึ่งแตกต่างเล็กน้อยกว่า AGI ของคุณ)

หากคุณมีปีที่ทำกำไรได้สูงและอยู่เหนือขีด จำกัด รายได้คุณจะไม่สามารถมีส่วนร่วมได้ แต่ Roth IRA ของคุณจะไม่ไปที่ใดก็ได้ หากรายได้ของคุณยังคงสูงเกินไปคุณสามารถดูกลยุทธ์ที่เรียกว่า Roth IRA ลับๆได้

Roth IRA ยังไม่ได้ จำกัด อายุ; แตกต่างจาก IRA แบบเดิมคุณสามารถมีส่วนร่วมได้ตราบเท่าที่คุณยังทำงานอยู่

ข้อ จำกัด การบริจาคของ Roth IRA

แม้ว่าวงเงินการบริจาคจะขึ้นอยู่กับอัตราเงินเฟ้อ - และอาจมีการเปลี่ยนแปลง - กฎของรัฐในปัจจุบัน คุณสามารถมีส่วนร่วมในบัญชี Roth IRA ได้ถึง 5,500 เหรียญต่อปี.

หากคุณอายุ 50 ปีขึ้นไป (และต้อง "เฝ้าคอย") จำนวนเงินดังกล่าวจะเพิ่มขึ้นเป็น 6,500 เหรียญต่อปี

ไม่ว่าสิ่งที่แม้ว่า, คุณไม่สามารถมีส่วนร่วมมากกว่าที่คุณได้รับ ดังนั้นหากคุณเป็นนักเรียนที่มีรายได้เพียง 1,500 เหรียญในปีที่แล้วนั่นคือจำนวนเงินสูงสุดที่คุณสามารถบริจาคให้กับ Roth IRA

สิ่งที่ถือว่าเป็นรายได้? ค่าจ้างเงินเดือนค่าคอมมิชชั่นโบนัส ฯลฯ - แต่ไม่ใช่รายได้จากการพูดการเช่าอสังหาริมทรัพย์

ยกเว้นกฎข้อนี้สำหรับคู่สมรสที่ไม่ได้ผล หากคุณแต่งงานและยื่นร่วมกันคุณสามารถสร้างคู่สมรส Roth IRA ได้ และมีส่วนร่วมถึง $ 5,500 ต่อปีเพื่อพวกเขา และ ของคุณ

เพื่อให้การบริจาคของคุณถูกนับสำหรับปีภาษีบางอย่าง คุณต้องบริจาคเงินภายในวันที่ 15 เมษายนของปีถัดไป. ตัวอย่างเช่นหากคุณต้องการให้ผลงาน Roth IRA ของคุณในปีภาษี 2016 มากที่สุดเงินจะต้องอยู่ในบัญชีของคุณภายในวันที่ 15 เมษายน 2017

การถอนเงินจาก Roth IRA

หนึ่งในสิ่งที่เด็ดสุดเกี่ยวกับ Roth IRA? เนื่องจากคุณเคยจ่ายภาษีเกี่ยวกับการบริจาคของคุณแล้ว IRS จะอนุญาตให้คุณนำออกเมื่อใดก็ได้ไม่ว่าด้วยเหตุผลใดก็ตาม

Roth IRA มีความยืดหยุ่นมากกว่าบัญชีอื่น ๆ "Bera อธิบาย "คุณสามารถเข้าถึงการบริจาคของคุณก่อนที่จะเกษียณอายุ - ดังนั้นจึงเหมือนกับกองทุนสำรองฉุกเฉินสำรอง"

โปรดทราบว่าเรากำลังพูดถึงคุณเท่านั้น ผลงาน - ไม่ใช่เงินปันผลที่คุณได้รับ

สมมุติว่าคุณบริจาคเงินจำนวน 15,000 เหรียญให้กับ Roth IRA ของคุณและได้รับเงิน 1,000 เหรียญจากการลงทุนของคุณแล้ว คุณสามารถรับเงิน 15,000 เหรียญเมื่อใดก็ได้ ไม่มีคำถามที่ถาม

แต่ถ้าคุณต้องการที่จะดึงรายได้ $ 1,000 - โดยไม่มีการเสียภาษีหรือการลงโทษ 10% - จะต้องมีสำหรับ "การแจกจ่ายที่มีคุณสมบัติเหมาะสม"

อะไรทำให้การกระจายที่มีคุณสมบัติเหมาะสม? ขั้นแรกคุณต้องเปิด Roth IRA อย่างน้อยห้าปีที่แล้วและสองคุณต้องพบ หนึ่ง เงื่อนไขดังต่อไปนี้:

- คุณอายุ59½คนพิการหรือเสียชีวิตแล้ว

- คุณใช้เงินเพื่อ:

- ซื้อบ้านหลังแรกของคุณ (สูงสุด 10,000 เหรียญ)

- ครอบคลุมค่าใช้จ่ายทางการศึกษาสำหรับคุณเด็ก ๆ หรือหลานของคุณ

- จ่ายค่ารักษาพยาบาลที่ไม่มีการคืนเงิน (หรือประกันสุขภาพหากคุณไม่มีงานทำ)

หากเงื่อนไขข้อใดข้อหนึ่งข้างต้นใช้ แต่ Roth ของคุณมีอายุไม่ถึง 5 ปีคุณจะสามารถหลีกเลี่ยงการถูกถอนเงินต้น - แต่อาจต้องเสียภาษีในรายได้

แม้ว่าจะเป็นการดีที่ Roth IRA จะจัดสรรเพื่อการเกษียณอายุ แต่ความยืดหยุ่นนี้เป็นคุณลักษณะที่น่าสนใจสำหรับนักลงทุนจำนวนมาก

"คนที่ใช้ IRAs Roth เพื่อจัดหาทุนการศึกษาในวิทยาลัยสำหรับเด็ก ๆ ของพวกเขาเพราะไม่ได้รับปัจจัยใน FAFSA" Bera อธิบาย และหากบุตรหลานของคุณจบลงด้วยการได้รับทุนการศึกษาหรือไม่ได้เข้าเรียนในวิทยาลัยคุณสามารถปล่อยให้เงินมีการเติบโตอย่างต่อเนื่อง

นั่นเป็นเพราะไม่เหมือนกับ IRA แบบดั้งเดิมและ 401 (k) s, Roth IRAs ไม่มีการแจกแจงขั้นต่ำที่จำเป็น.

แปล? คุณสามารถปล่อยให้เงินนั่งอยู่ในบัญชีสำหรับตราบเท่าที่คุณต้องการหากคุณไม่ต้องการเงินเกษียณคุณก็สามารถส่ง Roth IRA ไปให้กับบุตรหลานของคุณได้ และเพราะคุณได้จ่ายเงินภาษีแล้วพวกเขาจะไม่ต้อง!

ข้อดีและข้อเสียของ Roth IRA

แม้ว่า Roth IRAs มีข้อดีหลายประการ แต่ก็ยังไม่สมบูรณ์ ต่อไปนี้เป็นข้อดีและข้อเสียของยานพาหนะเพื่อการเกษียณอายุเหล่านี้:

ข้อดีของ Roth IRA

- การบริจาคและรายได้เป็นไปตามปลอดภาษี

- การมีส่วนร่วมสามารถถอนการเสียภาษีและปลอดภาษีได้ตลอดเวลา

- รายได้อาจถูกยกเลิกได้โดยไม่ต้องเสียภาษีและไม่ต้องเสียภาษีในบางสถานการณ์

- ไม่มีการถอนเงินระหว่างการเกษียณอายุ

- สามารถมีส่วนร่วมได้จนกว่าคุณจะหยุดรายได้

ข้อเสียของ Roth IRA

- ไม่สามารถหักลดหย่อนภาษีได้

- ไม่ลดรายได้ที่ต้องเสียภาษีของคุณ

- วงเงินการสมทบ $ 5,500 ต่อปี

- ไม่สามารถมีส่วนร่วมหากคุณเป็นผู้มีรายได้สูง

ยังคงสงสัยว่าถ้า IRA Roth หรือ IRA แบบดั้งเดิมเป็นแบบที่ดีสำหรับคุณ?

การศึกษาเมื่อเร็ว ๆ นี้จาก NerdWallet พบว่า "นักเซฟที่มีส่วนร่วมประจำปีสูงสุดกับบัญชีเกษียณอายุของแต่ละบุคคลจะได้รับเงินบำนาญหลังหักภาษีมากขึ้นสุทธิ - ในบางกรณีมากกว่า 100,000 ดอลลาร์เพิ่มเติม - ถ้าพวกเขาใช้ Roth IRA แทน IRA แบบเดิม"

เล่นรอบกับแผนภูมินี้เพื่อดูตัวอย่าง:

วิธีการตั้ง Roth IRA

พร้อมที่จะตั้งค่า Roth IRA แล้วหรือยัง? ฉันหวังว่าคุณจะพูดแบบนั้น

ไม่ว่าคุณจะไปกับโบรกเกอร์ที่ได้รับการยอมรับหรือที่ปรึกษาโรโบ่อย่าลืมหา บริษัท ที่มีค่าบำรุงรักษาต่ำและต่ำสุดที่ต่ำ

หรือเพียงไปกับหนึ่งในคำแนะนำของเรา:

แนวหน้า

ไม่เพียง แต่เป็นนายหน้าซื้อขายหลักทรัพย์ที่เป็นที่รู้จักและยอมรับนับหน้าถือตาแล้ว

My Roth IRA มีทีมงาน Vanguard และฉันเคยมีประสบการณ์ที่ยอดเยี่ยม Bera เป็นแฟนตัวยงของ บริษัท เช่นเดียวกับ The Penny Hoarder CEO Kyle Taylor!

หากต้องการเปิด Roth IRA กับ Vanguard ให้ทำตามขั้นตอนต่อไปนี้:

1. ไปที่กองหน้า

2. กรอกใบสมัครออนไลน์และโอนเงินเข้าบัญชีของคุณอย่างน้อย 1,000 เหรียญ

(คุณสามารถเลือก "กองทุนเป้าหมายวันที่" ซึ่งจะลงทุนโดยอัตโนมัติในกองทุนดัชนีที่แตกต่างกันขึ้นอยู่กับเมื่อคุณวางแผนที่จะเกษียณอายุ)

หากคุณสับสนระหว่างการดำเนินการเพียงแค่ให้โทรศัพท์ติดต่อกองหน้า ฉันได้พบการบริการลูกค้าที่จะเป็นประโยชน์จริงๆ (และถ้าคุณต้องการวิธีการประหยัดเงิน 1,000 เหรียญนี่เป็นกลยุทธ์ที่ใช้สำหรับฉัน)

การดีขึ้น

หนึ่งในที่ปรึกษาด้าน robo ที่ได้รับความนิยมมากที่สุดคือ Betterment เป็นทางเลือกที่ดีสำหรับผู้ที่ต้องการเป็นมือที่ดีที่สุดเท่าที่จะเป็นไปได้ (และเต็มใจที่จะจ่ายค่าบริหารจัดการ 0.25% เพื่อความสะดวก)

"การปรับปรุงทำให้ง่ายในการเริ่มต้นและลงทุน" Bera กล่าว "คุ้มค่า - โดยเฉพาะอย่างยิ่งถ้ามันทำให้คุณเริ่มลงทุนเร็ว ๆ นี้"

ส่วนที่ดีที่สุดคือไม่มีเงินฝากขั้นต่ำที่ต้องการ ดังนั้นคุณจึงสามารถเริ่มลงทุนได้เพียง $ 50 หรือ $ 100

สิ่งที่สำคัญไม่ได้เป็นที่ที่คุณเปิดบัญชี เริ่มต้นแล้วดำเนินการต่อเพื่อจัดหาเงินทุน

หากต้องการติดตามโปรดแนะนำการตั้งค่าการถอนรายสัปดาห์หรือรายเดือนโดยอัตโนมัติ

เมื่อฉันเริ่มต้นการออมเพื่อการเกษียณอายุฉันเคยทัพหน้าถอนเงินโดยอัตโนมัติ $ 25 ต่อสัปดาห์ มันไม่เจ็บปวดและในช่วงหลายปีที่ผ่านมามันเพิ่มขึ้น

ตอนนี้ฉันมีการลงทุนโดยอัตโนมัติที่ 105 เหรียญต่อสัปดาห์ (จำนวนเงินที่ต้องใช้สำหรับ Roth IRA สูงสุดของฉัน) เมื่อได้รับยากฉันเพียงแค่ปิดมันไม่กี่สัปดาห์หรือเดือน

Bera ทำอะไรคล้าย ๆ กัน: "ฉันเคยตั้งค่าเงินรายเดือน 200 เหรียญต่อเดือน" เธอกล่าว "แล้วฉันต้องการดูว่าฉันสามารถใช้รายได้โบนัสหรือคืนภาษีเพื่อให้ผลงานเพียงครั้งเดียวและกดสูงสุด."

ถ้าคุณต้องการแรงบันดาลใจให้ลองนึกถึงตัวอย่างที่น่าทึ่งของการประนอมในบทนำ และอย่าลืมจ่ายเองก่อน

ทำไมคุณไม่ควรรอการลงทุนใน Roth IRA

การลงทุนในการเกษียณอายุไม่น่ากลัวเท่าที่จะเป็นไปได้และเป็นสิ่งจำเป็นดังนั้น

เป็น Bera says: "หนึ่งในของขวัญที่ดีที่สุดที่คุณสามารถให้บุตรหลานของคุณมีเงินเพียงพอในการเกษียณอายุดังนั้นพวกเขาจึงไม่จำเป็นต้องดูแลคุณ"

ยิ่งคุณเริ่มได้เร็วเท่าไรก็ยิ่งให้รางวัลมากขึ้น

"คุณมีเวลาอยู่เคียงข้างคุณจริงๆ" เธอกล่าว "ถ้าคุณประหยัด $ 100 ต่อสัปดาห์เกิน 40 ปีตัวอย่างเช่นและได้รับผลตอบแทน 8% คุณจะมีเงินเป็นล้านเหรียญ"

แม้ว่าตอนนี้ราคา 100 ดอลลาร์ต่อสัปดาห์จะเป็นไปไม่ได้สำหรับคุณลองใช้เงินเพียง 100 เหรียญต่อเดือน

"มันเป็นการสร้างนิสัยที่ดี" Bera กล่าว "ในขณะที่คุณจ่ายหนี้ลงขณะที่คุณสร้างการออมให้ย้ายเงินไปเพื่อการเกษียณอายุ ถ้าคุณจ่ายเงินกู้ที่ 200 เหรียญต่อเดือนให้เริ่ม Roth IRA ด้วยเงินนั้น "

"เมื่อคนมีสติเกี่ยวกับเรื่องนี้พวกเขาสามารถก้าวไปข้างหน้าในสถานการณ์ทางการเงินโดยรวมได้อย่างรวดเร็ว ถ้าไม่ได้เงินที่ได้รับกินขึ้นโดยกระแสเงินสดปกติ. "

ดังนั้นจงระวัง และเริ่มลงทุนวันนี้

เลี้ยวของคุณ: คุณมี Roth IRA หรือไม่? คุณกำลังจะตั้งขึ้นตอนนี้หรือไม่?

Susan Shain เป็นนักเขียนอิสระและผู้เร่ร่อนแบบดิจิทัล เธอครอบคลุมการเดินทางอาหารและการเงินส่วนบุคคล (โดยทั่วไปวิธีการประหยัดเงินเพื่อให้คุณสามารถเดินทางมากขึ้นและกินมากขึ้น) เยี่ยมชมบล็อกของเธอที่ susanshain.com หรือพูดสวัสดีใน Twitter @ socus_shain

กระทู้ยอดนิยม

เคล็ดลับการลงทุน # 339: ค้นหา บริษัท ขนาดเล็ก แต่เติบโตอย่างรวดเร็ว

เคล็ดลับการลงทุน # 341: หลีกเลี่ยงการขายสั้น

12 วิธีที่คุณสามารถประสบความสำเร็จในโครงการด้วยภาษากาย

ทำไมการประกันชีวิตควรเป็นส่วนหนึ่งของแผนทางการเงินของคุณ

เคล็ดลับการลงทุน # 342: มองไปไกลกว่าผลลัพธ์ของไตรมาสสุดท้าย

โพสต์ความคิดเห็นของคุณ