"ฉันคิดว่าฉันจ่ายเงินประมาณ $ 50 ต่อปี"

นั่นคือสิ่งที่ฉันได้ยินมาจากผู้หญิงคนหนึ่งที่จ่ายเงินให้กับเงินทดรองเป็นจำนวนมาก

มากยิ่งขึ้น

ถ้าคุณยังไม่เคยคาดเดานี้ผมไม่ได้เป็นแฟนพันธุ์แท้ของเงินรายปีแบบแปรปรวน

ฉันเคยเห็นนักลงทุนจำนวนมากที่ขายผลิตภัณฑ์ที่น่าสยดสยองนี้โดยไม่มีเงื่อนงำอะไรและทำไมพวกเขาถึงควรเป็นเจ้าของด้วย

พวกเขาก็รู้ว่าที่ปรึกษาที่ขายให้กับพวกเขาอ้างว่ามันคือการจัดเรียงของ "การรับประกัน" บางอย่าง

สิ่งที่แย่กว่านั้นคือลูกค้ามักไม่ทราบว่าจ่ายอะไร นี่คือเหตุผลที่ผมขอแนะนำให้คุณดูบทวิจารณ์ที่ยอดเยี่ยมของเราเกี่ยวกับตัวเลือกการลงทุนที่แตกต่างกันเช่นบทวิจารณ์ Motif Investing

ไม่เชื่ออย่างนั้นหรือ นี่คือสถานการณ์ของลูกค้าที่เกิดขึ้นจริงซึ่งแสดงให้เห็นเพียงว่า

รายละเอียด

สำหรับ anonymity ฉันเปลี่ยนรายละเอียดบางอย่าง แต่คุณจะได้รับความสำคัญ

ลูกค้าที่คาดหวังได้พบบล็อกของฉันและสนใจที่จะร่วมงานกับฉัน เมื่อเธอเข้ามาฉันได้เรียนรู้ว่าพวกเขากำลังทำงานกับสำนักงานท้องถิ่นของ บริษัท นายหน้ารายใหญ่ที่คล้องจองกับ Bells Cargo - อีกครั้งฉันจะปกป้องชื่อที่นี่ ;-)

เธอติดต่อฉันเพราะเธอไม่ได้รู้สึกว่าที่ปรึกษาปัจจุบันของเธออยู่ตรงกับสถานการณ์ทางการเงินของเธอและต้องการความเห็นที่สอง ที่ปรึกษาได้ขายเงินเฟ้อผันแปรและเงินกองทุนบางประเภท เธอไม่ได้กังวลเกี่ยวกับกองทุนรวม แต่สารภาพว่าเธอไม่เข้าใจว่าเงินรายปีแปรผันได้อย่างไร ที่ปรึกษาบอกว่าเงินรายปีได้รับการค้ำประกันบางประเภท

รับอัตราค่างวดที่สูงที่สุดในปี 2017 จากผู้ให้บริการชั้นนำ + A และเปรียบเทียบ!

รายงานฟรีค่าธรรมเนียมรายปีสูงสุดสำหรับปีพ. ศ. 2561

ชื่อ * อีเมล์โทรศัพท์ * รหัสไปรษณีย์ * ข้อความเปรียบเทียบราคาเมื่อฉันถามว่าเธอคิดว่าเธอจ่ายเงินค่างวดเท่าไหร่เธอยอมรับว่าเธอไม่รู้จริงๆ ฉันได้พบกับแถลงการณ์ล่าสุดของเธอที่เธอเห็นว่ามีค่าใช้จ่าย 50 ดอลลาร์ ฉันพยายามตรวจสอบเล็กน้อยเพื่อดูว่าเธอเชื่ออย่างแท้จริงว่าเป็นจำนวนเงินที่เธอจ่ายโดยไม่ทำให้เธอรู้สึกโง่

ฉันสามารถบอกโดยการสนทนาที่เธอไม่คิดว่ามีค่าใช้จ่ายเพิ่มเติมใด ๆ เพียงเพราะลักษณะการรับประกันของผลิตภัณฑ์ ฉันคิดว่าเธอคิดว่าเงินทดรองของเธอเป็นเงินงวดคงที่ เมื่อฉันถามเธอว่าเธออยากรู้ไหมว่าเธอจ่ายเงินค่างวดเท่าไรเธอก็สนใจมากกว่าที่จะค้นพบ

Annuity X-Ray

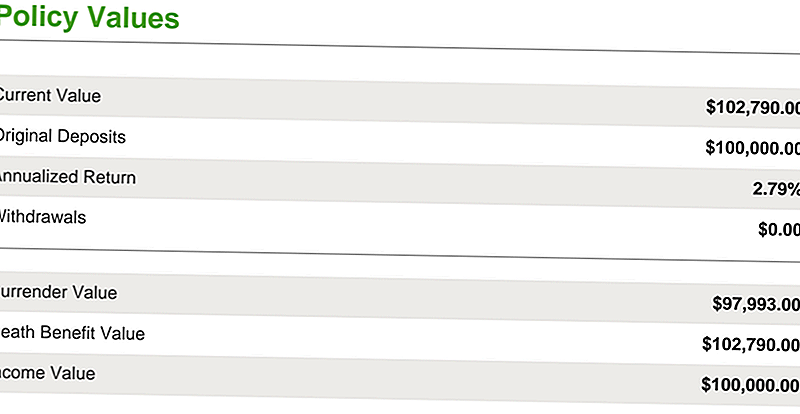

ลูกค้าฝากเงิน 100,000 ดอลลาร์ในช่วงสองปีก่อนการสนทนาของเรา

คุณสามารถดูได้จากภาพประกอบด้านล่างซึ่งเติบโตขึ้น 2.79% เป็น 102,790 ดอลลาร์ พิจารณาการเติบโตของตลาดที่มีในช่วงหลายปีที่ผ่านมานี้ดูเหมือนจะไม่ค่อยมากเท่าไร แต่เป็นบทสนทนาในอีกวันหนึ่ง สิ่งที่เราต้องการให้ความสนใจคือเท่าใดที่เธอจ่ายจริงสำหรับเงินรายปี

เงินงวดที่ผันแปรมากที่สุดมีค่าธรรมเนียมหลายอย่างที่นักลงทุนส่วนใหญ่ไม่ทราบ คุณจะเกิดขึ้นเมื่อเอกสารที่ผลิตโดยสำนักงานคณะกรรมการกำกับหลักทรัพย์ (Securities Exchange Commission) เตือนนักลงทุนในอนาคตเกี่ยวกับค่าธรรมเนียมที่เกี่ยวข้องกับค่างวดที่ผันแปรได้

ในความเป็นจริงในเอกสารหน้า 12 หน้าคุณจะพบกล่องเตือนห้าคำเตือนเกี่ยวกับค่าธรรมเนียมและความซับซ้อนของค่างวดตัวแปร ค่าธรรมเนียมบางอย่างที่คุณจะได้รับ ได้แก่

- ค่าความเสี่ยงต่อการเสียชีวิตและค่าใช้จ่าย

- ค่าธรรมเนียมการจัดการ

- ค่าธรรมเนียมไรเดอร์ (ซึ่งโดยปกติจะเป็นผลประโยชน์ที่เสียชีวิตและผู้ขับขี่รายได้ขั้นต่ำที่ได้รับการรับรอง)

- ค่ายอมจำนน

- และค่าธรรมเนียมอื่น ๆ

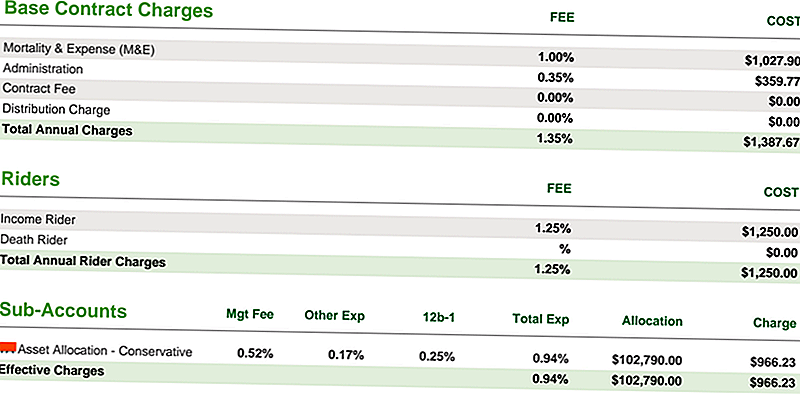

ด้านล่างคุณจะเห็นค่าบริการสัญญาพื้นฐานสำหรับสัญญาเงินเบิกเงินงวด:

- ค่าเสียชีวิตและค่าใช้จ่ายของเธอเท่ากับ 1%

- ค่าธรรมเนียมการบริหารของเธอเท่ากับ 0.35%

- รายได้ของเธอคือ 1.25% (และนั่นคือทั้งหมดก่อนที่ต้นทุนของ subaccounts หรือที่เรียกว่ากองทุนรวมภายในตัวแปร annuity)

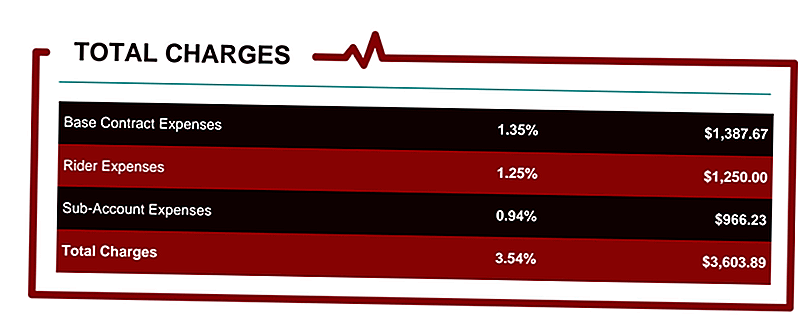

ค่าธรรมเนียมทั้งหมดคิดเป็น 0.94% ซึ่งจะทำให้มีค่าใช้จ่ายทั้งหมด 3.54% สำหรับสัญญาเงินรายปีโดยอิงจากมูลค่าสัญญามูลค่า 102,000 เหรียญ

ค่าธรรมเนียมรวมต่อปีอยู่ที่ 3,603.89 เหรียญ ฉันจะช่วยให้คุณย่อยที่หนึ่ง . . .

ราคาไม่ถึง 3,600 เหรียญ นั่นไม่ใช่ 3,600 เหรียญสำหรับปีแรก นั่นคือ $ 3,600 ต่อปีสำหรับอายุของสัญญา

สำหรับนักลงทุนที่เชื่ออย่างแท้จริงว่าพวกเขาจ่ายเงินเพียง $ 50 ต่อปีเพื่อให้การลงทุนครั้งนี้เป็นเรื่องที่น่าตกใจอย่างมากและเสริมว่าทำไมฉันถึงเกลียดตัวแปรเงินรายปี ฉันยังต้องยอมรับว่าฉันไม่ได้เกลียดผลิตภัณฑ์เท่าที่ฉันเกลียดที่ปรึกษาที่ไม่เปิดเผยเท่าใดจะถูกใช้ไป

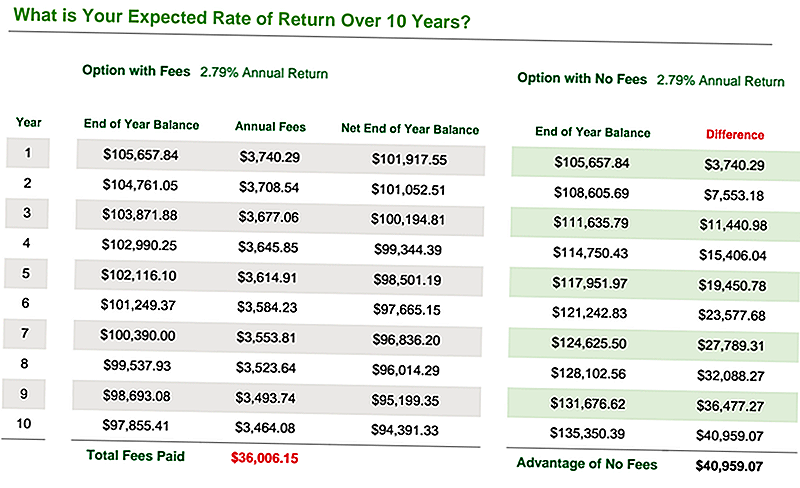

ลองมาดูกันว่าค่าใช้จ่ายรายปี 3.54% จะคิดตามผลตอบแทนรายปีที่แตกต่างกันอย่างไร

ตัวอย่างเช่นถ้ากองทุนรวมภายในตัวแปรเบี้ยประกันภัยทำจริง 6% หลังจากค่าธรรมเนียมและค่าใช้จ่ายแล้วผลตอบแทนสุทธิที่มีประสิทธิภาพเพียง 2.25% นี่คือสิ่งที่คุณไม่ทำเงินในตลาดหุ้น ดูด้านล่าง

แผนภูมิสุดท้ายด้านล่างแสดงอัตราผลตอบแทนที่แท้จริงในช่วง 10 ปีที่มีค่าธรรมเนียมและมีผลตอบแทนเพียง 2.79% ตามสัญญาที่ทำไว้ ณ จุดนี้

คุณสามารถเห็นได้ว่ามีประโยชน์มากในการกำจัดค่าธรรมเนียมทั้งหมดเหล่านี้: เกือบ 41,000 เหรียญ

มีคนพูดว่าเกือบ 41,000 เหรียญหรือไม่? ใช่ฉันคิดว่าพวกเขาทำ!

คุณจ่ายเงินเท่าไหร่ในค่าธรรมเนียมรายปีตัวแปร?

คุณรู้ไหมว่าคุณจ่ายเงินเท่าไหร่? ไม่มี?

ดีถึงเวลาที่จะเปลี่ยนที่ . . และข่าวดีก็คือฉันต้องการช่วยฟรี!

ฉันต้องการให้โอกาสคุณในการตรวจสอบว่าคุณใช้เงินเท่าไหร่ในการจ่ายเงินรายปี เห็นได้ว่าเงินงวดเป็นเงินลงทุนที่ซับซ้อนที่สุดในโลกทางการเงิน ค่าธรรมเนียมของพวกเขามักจะเป็นจำนวนมากและเกิดความสับสน ประโยชน์ของพวกเขาค่อนข้างยากที่จะเข้าใจ

อย่าทำให้ฉันผิดไปหรอกค่างวดที่คุ้มค่ามาก . . แต่หลายคนสามารถทำร้ายสถานการณ์ทางการเงินของคุณได้โดยที่คุณไม่รู้ตัว

นั่นเป็นเหตุผลที่ฉันสร้าง StressTest รายปี. เป็นรายงานฟรีที่จะช่วยคุณ:

- คำนวณทั้งหมดของค่าธรรมเนียมรายปีของคุณ

- ระบุผลกระทบระยะยาวของค่าธรรมเนียมรายปีของคุณ

- เปรียบเทียบประสิทธิภาพของเงินงวดกับสถานการณ์ทางการเงินอื่น ๆ

- ดูว่าการจ่ายเงินรายปีของคุณทำอะไรกับเงินรายได้อื่น ๆ เพื่อให้แน่ใจว่าคุณได้รับอัตราสูงสุดเราสามารถช่วยคุณได้ ราคาเงินรายปี เพื่อให้แน่ใจว่าคุณกำลังลงทุนในแผนด้านขวาสำหรับความต้องการของคุณ

- คำนวณว่าคุณต้องใช้เวลาหลายปีในการจ่ายเงินรายปีให้กับ "break-even" เมื่อเลือกผู้ขับขี่รายได้บางราย

คลิกที่นี่เพื่อรับรายงาน StressTest รายปีฟรีของคุณ.

อย่าใช้เวลาอีกต่อไปในที่มืด ค้นหาจำนวนเงินที่คุณจ่ายในค่าธรรมเนียมค้นพบทางเลือกที่ดีกว่าและดำเนินการ

บทความอื่น ๆ ที่เกี่ยวข้องกับการลงทุน

- โบรกเกอร์หุ้นออนไลน์ที่ดีที่สุด

- Annuities เป็นเงินลงทุนที่ดีหรือไม่?

- เงินลงทุนเพื่อการเลี้ยงชีพที่ปลอดภัย

- รีวิว Prosper for Investors

กระทู้ยอดนิยม

เหล่านี้ 7 บริษัท อาจเป็นหนี้คุณเงิน: วิธีการเข้าร่วมการฟ้องร้องการดำเนินการระดับชั้น

อย่าพลาดเหล่านี้ 11 Freebies: Ice Cream, ห้องพักโรงแรม, คำแนะนำทางกฎหมายและอื่น ๆ

ผู้ประกอบการสองรายสร้างธุรกิจด้วยตนเองอย่างไรบ้าง

ประหยัดเงินเป็นนักศึกษาวิทยาลัย: 5 วิธีในการจัดการค่าใช้จ่ายที่ใหญ่ที่สุดของคุณ

รักตัวอย่างฟรี? รับรายได้ 14 เหรียญต่อชั่วโมงมอบให้ที่ร้านค้า

โพสต์ความคิดเห็นของคุณ