หลายโพสต์ในบล็อกนี้มีการหมุนรอบบัญชี Roth IRA ด้วยเหตุผลที่ดีเพราะเป็นเครื่องมือที่ช่วยประหยัดค่าใช้จ่ายที่ดีที่สุดสำหรับการวางแผนการเกษียณอายุ เช่นเดียวกับการเปิดบัญชี Roth คือ IRA แบบดั้งเดิมยังคงมีสถานที่ เพื่ออธิบายบางส่วน กฎของบัญชี IRA แบบดั้งเดิมฉันได้เชิญชวนให้ความรู้ความชำนาญของ JoeTaxpayer ที่เป็นผู้เขียนบล็อกชื่อตัวเอง นี่คือสิ่งที่โจต้องพูด ...

สำหรับการพูดคุยเกี่ยวกับบัญชี 401 (k) และการแปลง Roth IRA ฯลฯ IRA (การจัดการเกษียณอายุของแต่ละบุคคล) ไม่ควรมองข้าม หากคุณโชคดีที่ได้ทำงานใน บริษัท ที่มีการจับคู่เงินมัดจำ 401 (k) ของคุณอย่าเดินจากเงินฟรีเหล่านั้น ผมขอแนะนำว่าอย่างไรก็ตามสำหรับเงินที่อยู่นอกเหนือการแข่งขัน IRA อาจเป็นทางเลือกที่ดีกว่า

1. ข้อ จำกัด การบริจาคสำหรับปี 2553-2554

หากคุณอายุต่ำกว่า 50 ปีจำนวนเงินสูงสุดที่คุณจะได้รับอนุญาตให้ทำใน IRA แบบดั้งเดิมในปี 2010 คือ $5,000 (ซึ่งเป็นระดับเดียวกับ 2009) คุณสามารถจ่ายเงินจำนวนนี้ได้ไม่ว่าคุณจะมีสิทธิ์ที่จะหักค่าสินไหมทดแทนสำหรับการใช้ IRA แบบดั้งเดิม แต่ถ้าคุณอายุเกิน 50 ปี IRS จะอนุญาตให้มีส่วนร่วมเพิ่มเติมซึ่งมักเรียกกันว่า "การรับผลประโยชน์จากการจับรางวัล" ถึง 1,000 เหรียญ ดังนั้นถ้าคุณได้เฉลิมฉลองขนาดใหญ่ "5-0" แล้วคุณสามารถมีส่วนร่วมได้ทั้งหมด $6,000 IRA แบบดั้งเดิม

ปรับปรุง: IRA Limits แบบดั้งเดิมยังคงอยู่ที่ 5,000 และ 6,000 เหรียญสำหรับปีภาษีปี 2011

| ปีสมทบ | อายุ 49 ปีและต่ำกว่า | อายุ 50 ขึ้นไป (Catch UP) |

|---|---|---|

| 2006-2007 | $4,000 | $5,000 |

| 2008 | $4,000 | $5,000 |

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

2. ขีด จำกัด การระงับบัญชี IRA แบบเดิม

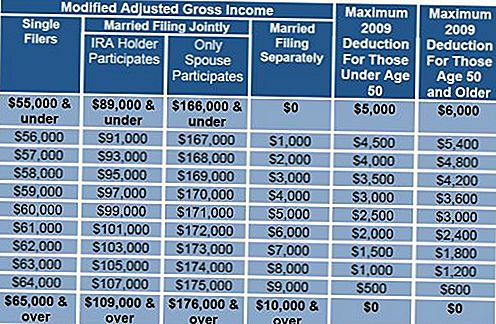

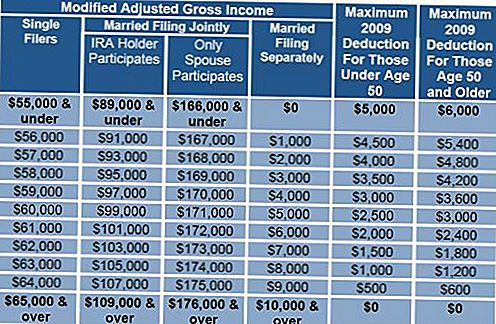

ตอนนี้ขอทบทวนขีด จำกัด phaseout แบบ IRA แบบเดิมซึ่งเป็นระดับรายได้ที่คุณได้รับอนุญาตให้หักค่า IRA โปรดทราบว่าข้อ จำกัด เหล่านี้จะเริ่มต้นในกรณีที่คุณมีแผนเกษียณอายุ (401 (k), 403 (b) ฯลฯ แต่ไม่ใช่แผนผลประโยชน์ที่กำหนดไว้) ในที่ทำงานไม่ว่าคุณจะมีส่วนร่วมจริงหรือไม่ หากคุณเป็นคนโสด 2009 phaseout คือ $55,000-$65,000สำหรับข้อตกลงร่วมกันแต่งงาน, $89,000-$109,000. ด้านล่างตัวเลขที่ลดลงในช่วงนั้นคุณอาจหักจำนวนเงินทั้งหมด 5,000 เหรียญหากคุณอายุต่ำกว่า 50 ปีถึง 6000 เหรียญหากคุณได้เข้าร่วม 50 ปีในหรือก่อนปี 2552 จำนวนเงินที่คุณอาจหักลดลงเป็นเชิงเส้นจนกว่าจะถึงจำนวนที่สูงขึ้น หากคุณพบว่าคุณอยู่นอกเหนือช่วงเวลาเหล่านี้คุณจะมีสิทธิ์ได้รับเงินที่คุณไม่สามารถหักลดหย่อนภาษีใน Roth แทนการใส่เงินหลังหักภาษีลงใน IRA แบบเดิม

หมายเหตุบรรณาธิการ: ฉันได้รวมแผนภูมิไม่กี่ที่จะช่วยให้คุณมีการคำนวณ โปรดทราบว่าในตารางที่ 2 วงเงินเพิ่มขึ้น

ขีด จำกัด การหยุดพักชั่วคราวของปี 2552

ถัดไปฉันจะพูดถึงข้อดีและข้อเสียที่อาจเกิดขึ้นในการใช้ IRA ในการสนับสนุน (ไม่จับคู่) 401 (k)

3. 401k เทียบกับ IRA แบบดั้งเดิม

401 (k) สามารถเอาชนะได้สองประการ หากคุณแยกออกจาก บริษัท ที่อายุตั้งแต่ 55 ปีขึ้นไปคุณสามารถถอนการลงโทษได้ แน่นอนภาษียังคงมีกำหนด แต่ไม่มีการลงโทษเช่นเดียวกับการถอน IRA ต้น 401 (k) ยังมีความสามารถในการยืมเงินจากบัญชี นี่อาจเป็นความสุขแบบผสมผสานและการย้ายที่มีความเสี่ยง แต่อาจเป็นทางเลือกได้

ข้อดี IRA เริ่มต้นด้วยต้นทุนและความยืดหยุ่นต่ำ ค่าใช้จ่ายภายในบัญชี 401 (k) มักจะยากที่จะเข้าใจและมักเป็นแบบหลายชั้นการรวมกันของค่าธรรมเนียมการจัดการที่อาจเกิดขึ้นรวมถึงค่าใช้จ่ายสำหรับการลงทุนพื้นฐาน สำหรับแผนงานขนาดเล็กค่าธรรมเนียมสามารถเรียกใช้ได้ง่ายกว่า 1.5% และมากกว่า 2% พิจารณาว่าเป้าหมายของคุณคือการประหยัดเงินก่อนภาษีในอัตราหนึ่งและเมื่อถอนจ่ายภาษีในอัตราที่ต่ำกว่า ข้อได้เปรียบนี้สามารถหายไปได้ภายในหนึ่งทศวรรษโดยมีค่าธรรมเนียมใกล้ถึง 2% ต่อปี ด้วยข้อ จำกัด บางประการเกี่ยวกับสิ่งที่คุณอาจลงทุนใน IRA คุณมีอิสระในการเลือกลงทุนที่มีค่าใช้จ่ายที่ต่ำมากการลงทุนในดัชนีชี้ให้เห็นว่ามีค่าธรรมเนียมเพียง 0.10% ซึ่งเป็นส่วนหนึ่งของค่าใช้จ่ายโดยเฉลี่ย 401 (k)

IRA แบบดั้งเดิมเสนอการถอนเงินโดยไม่คิดค่าใช้จ่าย แต่ไม่ต้องเสียเงินไม่เกิน 10,000 ดอลลาร์ต่อคนสำหรับการซื้อบ้านหลังแรก 'ใหม่' กับ IRS หมายความว่าคุณไม่ได้เป็นเจ้าของที่อยู่อาศัยหลักในช่วงสองปีก่อนไม่ใช่ว่าคุณไม่เคยเป็นเจ้าของบ้าน นอกจากนี้คุณยังสามารถใช้การเพิกถอนปลอดโทษเพื่อช่วยเด็กหลานหรือผู้ปกครอง

การถอนตัวโดยปราศจากการลงโทษเช่นเดียวกันนี้ยังอนุญาตให้มีค่าใช้จ่ายด้านการศึกษาระดับสูงที่มีคุณสมบัติเหมาะสมสำหรับคุณลูกหรือหลานของคุณ ค่าใช้จ่ายรวมค่าเล่าเรียนค่าธรรมเนียมห้องและคณะกรรมการหนังสือและวัสดุสิ้นเปลือง

นอกจากนี้ยังมีข้อยกเว้นสำหรับการเบิกจ่ายเพื่อให้ครอบคลุมค่าใช้จ่ายทางการแพทย์เกินกว่า 7.5% ของรายได้ขั้นต้นที่ปรับแล้วของคุณ

หากคุณโชคดีพอที่จะสามารถออกจากงานได้ก่อนอายุ 59-1 / 2 คุณจะมีตัวเลือกที่เรียกว่าการถอนมาตรา 72 (t) คุณได้รับอนุญาตให้ถอนตัวออกจาก IRA ของคุณซึ่งเป็นไปตาม "การชำระเงินเป็นงวด (SOSEPP) อย่างมาก" เมื่อคุณเริ่มต้นกระบวนการนี้แล้วคุณต้องดำเนินการต่อตามจำนวนเงินที่ถอนนี้เป็นเวลา 5 ปีหรือจนกว่าอายุ 59-1 / 2 ขึ้นอยู่กับว่าจะถึงภายหลัง ตัวเลือกสำหรับการคำนวณการชำระเงินเป็นงวดนั้นคือการแจกแจงขั้นต่ำการตัดจำหน่ายและการบอกอายุการใช้งาน รายละเอียดเพิ่มเติมเกี่ยวกับเรื่องนี้สามารถดูได้จากเว็บไซต์ IRS

4. การตรวจสอบผู้รับประโยชน์

เมื่อเปิด IRA หรือถ้าคุณมีอยู่แล้วโปรดระบุผู้รับผลประโยชน์ของคุณ IRA ที่ไม่มีผู้รับประโยชน์ที่ได้รับมอบหมายจะกลายเป็นส่วนหนึ่งของอสังหาริมทรัพย์ของคุณและไม่ว่าใครจะได้รับมรดกจะมีตัวเลือกที่ จำกัด ในการดำเนินการสถานะการเลื่อนการชำระภาษีต่อไปโดยการระบุผู้รับประโยชน์และผู้ที่ได้รับผลประโยชน์ที่แน่ชัดให้ทายาทของคุณสามารถถอนเงินไปตลอดชีวิตที่เหลืออยู่ได้

IRA ได้รับรอบตั้งแต่ปีพ. ศ. 2517 และด้วยเหตุผลที่ดีสมควรได้รับตำแหน่งในด้านการเงินของคุณเพื่อเป็นส่วนสำคัญในการวางแผนการเกษียณอายุในระยะยาวของคุณ

ความคิดเห็นที่เปล่งออกมาในเนื้อหานี้มีไว้สำหรับข้อมูลทั่วไปเท่านั้นและไม่ได้มีไว้เพื่อให้คำแนะนำหรือคำแนะนำเฉพาะเจาะจงสำหรับบุคคลใด ๆ

กระทู้ยอดนิยม

ทำไมวอร์เรนบัฟเฟตต์ลั่นในหุ้นของไอบีเอ็ม - Pick เทคโนโลยี!

นี่คือบางแผนภูมิฟรีที่ดีสำหรับการวิเคราะห์การลงทุน

Fannie Mae และ Freddie Mac Value - อิงตาม Political Gamble

ทำไมต้องมีเวลาดีกว่าสำหรับหุ้นสามัญสกุลเงินดอลลาร์

ตอนนี้เป็นเวลาที่จะซื้อหุ้นของ Apple หลังจากความคาดหวังต่ำ?

โพสต์ความคิดเห็นของคุณ