การกำจัดหนี้ของนักเรียนสูงขึ้นเรื่อย ๆ จากเรดาร์ของทุกคนที่มีอยู่ โดยเฉพาะอย่างยิ่งดังนั้นเมื่อคุณมีเงินให้กู้ยืมของคุณกระจัดกระจายระหว่าง servicers เงินกู้นักเรียนที่แตกต่างกัน

มันไม่เคยได้ยินจากสำหรับผู้สำเร็จการศึกษาที่จะจบลงด้วย 5-6 สินเชื่อนักศึกษาที่แตกต่างกันบางครั้งที่ บริษัท เงินกู้ที่แตกต่างกัน ถ้าคุณใช้เงินกู้ที่แตกต่างกันในแต่ละปีของวิทยาลัยบางทีช่วงฤดูร้อนที่สอง - คุณอาจมีความหลากหลายของเงินให้สินเชื่อในสถานที่ต่างๆ

ในกรณีดังกล่าวก็อาจจะคุ้มค่าที่จะต้องพิจารณากู้ยืมเงินกู้รวมเงินกู้นักเรียน (คำไม่ได้หรือไม่)

ดูเหมือนว่าทางอ้อมไปเกี่ยวกับการจ่ายหนี้ของคุณ: หมายถึงคุณกำลังเบิกเงินกู้ใหม่เพื่อชำระเงินกู้อื่น ความรู้สึกในนั้นอยู่ที่ไหน?

ความจริงก็คือถ้าคุณกำลังมีปัญหาในการติดตามการชำระเงินหรือขุดตัวเองออกจากหนี้เร็วเงินกู้รวมเงินกู้อาจเป็นเพียงโซลูชันสำหรับคุณ นอกจากนี้ยังมีประโยชน์อื่น ๆ ที่อาจเกิดขึ้นในการทำเงินกู้รวม (เช่นการใช้ประโยชน์จากโปรแกรมการให้กู้ยืมแก่นักเรียนได้) แต่ไม่ใช่ปัญหา

มาเรียนรู้เพิ่มเติมได้ที่นี่

การรวมเงินกู้ของนักเรียนให้ความสนใจเพิ่มเติมหรือไม่การรวมบัญชีเงินกู้กับสินเชื่อรีไฟแนนซ์เมื่อการรีไฟแนนซ์เงินกู้ของนักเรียนทำให้ความรู้สึกดีขึ้นคุณจึงไม่ควรรีไฟแนนซ์หนี้ของรัฐบาลกลาง สถานการณ์เฉพาะเมื่อการรีไฟแนนซ์สินเชื่อนักศึกษาของรัฐบาลกลางทำให้ความรู้สึกที่จะรวมกู้เงินของรัฐบาลกลางเพื่อรวมเงินให้กู้ยืมสำหรับนักศึกษาเอกชนหลีกเลี่ยงการรวมเครดิต ScamsWhat บริษัท เหล่านี้กำลังเรียกเก็บเงินคุณ ForShould คุณจ่ายสำหรับความช่วยเหลือเกี่ยวกับหนี้เงินกู้ของนักเรียนหรือไม่?การรวมบัญชีเงินกู้ของนักเรียนทำงานอย่างไร

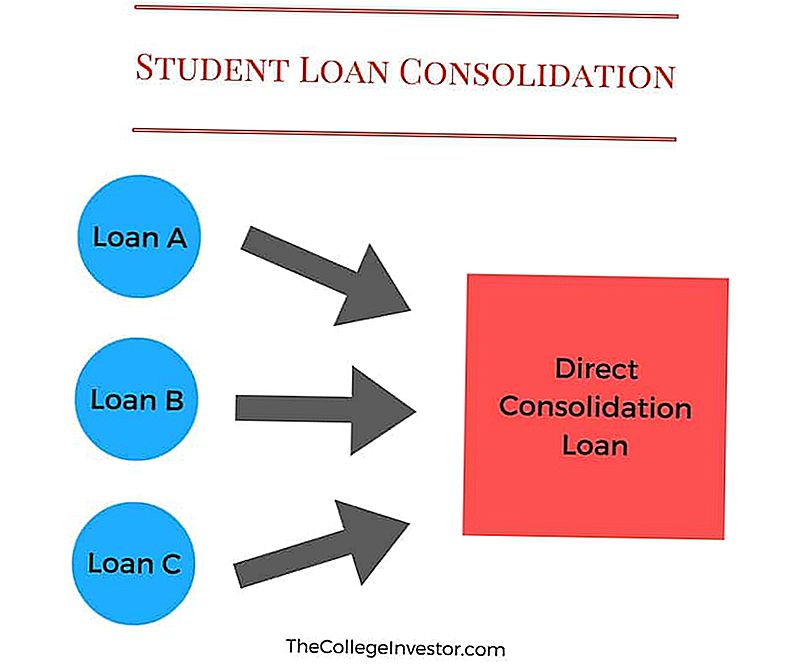

การรวมเงินกู้สำหรับนักศึกษาเป็นกระบวนการรวมเงินให้กู้ยืมเพื่อการศึกษาของรัฐบาลกลางไว้ในเงินกู้เดียว

ตัวอย่างเช่นคุณอาจมีสินเชื่อนักศึกษาจำนวน 3 หรือ 4 รายตามเวลาที่คุณจบการศึกษาวิทยาลัย (หนึ่งครั้งต่อปีที่คุณไปเรียนที่โรงเรียน) นี้อาจเป็นเรื่องยากที่จะจัดการเพราะคุณสามารถมี 3 การชำระเงินที่แตกต่างกันเพื่อให้แต่ละเดือน และหากพลาดอย่างใดอย่างหนึ่งคุณอาจทำร้ายคะแนนเครดิตของคุณได้

การรวมเงินกู้สำหรับนักเรียนทำให้เรื่องนี้ง่ายขึ้นโดยการทำเงินกู้ 3 ประเภทให้กลายเป็นเงินกู้เดี่ยวเพื่อชำระเงิน เงินกู้ใหม่นี้เรียกว่า Consolidation Loan

แม้ว่าการรวมเงินกู้จะช่วยลดความซับซ้อนและทำให้การชำระเงินของคุณมีความคล่องตัวขึ้นข้อเสียของการรับเงินก็คือการชำระเงินรายเดือนที่ต่ำกว่าใหม่ของคุณอาจทำให้ระยะเวลาที่คุณต้องชำระคืนเงินกู้เพิ่มขึ้นด้วย

เคล็ดลับ: คุณสามารถชดเชยได้ง่ายโดยการจ่ายเงินเพิ่มอีกเล็กน้อยในแต่ละเดือน

นี่คือตัวอย่าง:

หากปัจจุบันการชำระเงินของคุณมีจำนวนรวม 250 เหรียญต่อหลายบัญชีแล้วและคุณยื่นขอสินเชื่อรวมหนี้การชำระเงินดังกล่าวอาจลดลงเป็น 120 เหรียญ

ตอนนี้คุณจ่ายเงินเพียงหนึ่งครั้งที่ 120 เหรียญต่อเดือน (บวกภาษีที่เกี่ยวข้อง) แทนการจ่ายเงินสองเท่าของจำนวนที่คุณจ่ายมาก่อน

หากคุณสามารถเพิ่มการพูดเพิ่มอีก 30 เหรียญและจ่ายเงิน 150 เหรียญต่อเดือนคุณสามารถชดเชยเวลาที่เสียเปรียบได้โดยการจ่ายเงินน้อยกว่าสำหรับเงินให้กู้ยืมเพื่อการศึกษาของคุณ

บันทึก: นี้ไม่ได้ใช้สำหรับการรวมเงินกู้ Spousal อ่านข้อมูลทั้งหมดเกี่ยวกับเงินกู้เพื่อการยืมเพื่อการศึกษาสำหรับคู่สมรส Spousal ที่นี่

สิ่งที่สินเชื่อมีสิทธิ์ได้รับการให้อภัยจากนักศึกษา

คุณสามารถรวมเงินกู้เพื่อการศึกษาของรัฐบาลกลางทุกประเภทไว้ในเงินกู้แบบรวมใหม่ได้ ซึ่งรวมถึง:

- สินเชื่อที่ได้รับเงินอุดหนุนโดยตรง

- เงินให้กู้ยืมที่ไม่ได้หักโดยตรง

- เงินให้กู้ยืมของรัฐบาลกลางคัสติญิโอเน

- Federal Stafford Unsubsidized Loans

- สินเชื่อ Direct PLUS

- PLUS จากโครงการเงินกู้เพื่อการศึกษาสำหรับครอบครัวแห่งชาติ (FFEL)

- เงินให้กู้ยืมเพิ่มเติมสำหรับนักเรียน (SLS)

- เงินกู้ยืมของ Federal Perkins

- เงินให้กู้ยืมเพื่อการพยาบาลของรัฐบาลกลาง

- สินเชื่อให้ความช่วยเหลือด้านการศึกษาเพื่อสุขภาพ

เพื่อให้มีคุณสมบัติคุณต้องมีเงินกู้อย่างน้อยหนึ่งรายการในระยะเวลาผ่อนผันการชำระหนี้ นอกจากนี้คุณต้องเป็นปัจจุบันในการชำระเงินของคุณ

หากการชำระคืนเงินกู้ของคุณผิดนัดคุณจะต้องชำระเงินเป็นรายเดือนอย่างน้อย 3 ครั้งติดต่อกันก่อนที่คุณจะสามารถยื่นขอเงินกู้รวมเงินกู้กู้เงินของรัฐบาลกลางได้

การรวมเงินกู้และการชำระคืนเงินกู้สำหรับนักเรียน

คำเตือน: อย่าทำให้เกิดปัญหานี้ขึ้น

ปัญหาใหญ่อันดับแรกที่อาจเกิดขึ้นกับการรวมเงินกู้ของนักเรียนคือเนื่องจากคุณสามารถรวมเงินให้กู้ยืมเพื่อการศึกษาของรัฐบาลกลางทุกประเภทได้โดยไม่ตั้งใจคุณสามารถใส่เงินกู้ประเภทเงินกู้ใหม่เพื่อป้องกันไม่ให้คุณมีแผนชำระหนี้ที่แน่นอน

ปัญหาที่พบบ่อยที่สุดเกี่ยวข้องกับเงินกู้ PLUS ที่ทำกับพ่อแม่ หากคุณเป็นพ่อแม่และคุณยืมด้วยเงินกู้ PLUS เพื่อจ่ายเงินสำหรับวิทยาลัยเด็กของคุณคุณไม่ควรรวมเงินกู้เหล่านี้ สิ่งนี้อาจทำให้เกิดความสับสนได้ดังนั้นขอทำลายมันลง

เงินให้กู้ยืมของ Parent PLUS อยู่ในชื่อของผู้ปกครอง คุณเด็กไม่สามารถมีเงินให้กู้ยืมนี้ในชื่อของพวกเขา คุณไม่สามารถโอนเงินไปให้พวกเขาและคุณไม่สามารถอนุญาตให้รวมเงินกู้ PLUS เข้ากับเงินกู้ของพวกเขาได้

อย่างไรก็ตามหากคุณเป็นผู้ปกครองกับเงินให้กู้ยืมเพื่อการศึกษาอื่น ๆ ในชื่อของคุณและตอนนี้คุณมีเงินกู้ PLUS นี้แล้วคุณอาจเพิ่มเงินให้กู้ยืมอื่น ๆ ผ่านการรวมบัญชี นี่เป็นความคิดที่ไม่ดีเนื่องจากเงินกู้ PLUS ไม่มีสิทธิ์ได้รับโปรแกรมการชำระหนี้ตามรายได้เช่น IBR, PAYE หรือ REPAYE ดังนั้นถ้าคุณรวมคุณจะสูญเสียโปรแกรมเหล่านี้

นอกจากนี้ยังอาจหมายความว่าคุณจะไม่มีสิทธิ์ได้รับโปรแกรมกู้เงินจากนักเรียนเช่น PSLF

ดังนั้น, ไม่รวมเงินกู้ PLUS ของผู้ปกครอง. จำไว้.

การรวมเงินกู้สำหรับนักเรียนสามารถทำให้คุณต้องเสียดอกเบี้ยมากขึ้นหรือไม่?

มีตัวแปรมากมายที่เข้ารวมข้อมูลเงินกู้ของนักเรียน แต่ อาจทำให้คุณเสียค่าใช้จ่ายมากขึ้นหากคุณไม่ระวัง.

การรวมเงินกู้เพื่อการศึกษาของคุณอาจทำให้คุณเสียค่าใช้จ่ายตลอดอายุเงินกู้ได้หากคุณลืมสองสิ่งนี้ ทันทีที่รวมงบการเงินรวมเงินกู้ยืมใหม่ของคุณจะเป็นหลักเท่ากับยอดรวมของเงินกู้ที่มีอยู่ทั้งหมดของคุณ อัตราดอกเบี้ยของคุณจะเป็นค่าเฉลี่ยถ่วงน้ำหนักของเงินให้สินเชื่อทั้งหมดที่คุณรวมไว้ (โดยปัดเศษขึ้นที่ 1/8 เปอร์เซ็นต์ที่ใกล้ที่สุด) และการชำระเงินของคุณควรเท่ากับยอดรวมของการชำระเงินทั้งหมดของคุณ

เนื่องจากจำไว้ว่าการรวมเงินกู้ของนักเรียนเป็นเรื่องเกี่ยวกับความสะดวกในการจ่ายเงินให้กู้หลาย - ไม่มีอะไรอื่น

เงินกู้รวมใหม่ของคุณช่วยให้คุณสามารถเลือกแผนการชำระคืนได้ - คุณสามารถเปลี่ยนไปใช้แผนชำระคืนตามรายได้หรือแผนการขยาย

หากคุณเปลี่ยนไปใช้แผนการชำระคืนอื่น ๆ คุณจะต้องเสียเงินมากขึ้นตลอดอายุเงินกู้ อย่างไรก็ตามอาจคุ้มค่าหากคุณไม่สามารถจ่ายเงินได้ในวันนี้และไม่มีทางเลือก

นอกจากนี้เมื่อคุณรวมบัญชีคุณจะต้องสมัครอีกครั้งสำหรับโปรแกรมลดหย่อนอัตราดอกเบี้ยที่คุณใช้ ตัวอย่างเช่นหากคุณประหยัดเงิน 0.25% สำหรับการใช้ Direct Debit คุณจะต้องตั้งค่าอีกครั้งเพื่อวางแผนการบันทึกอีกครั้ง

ปัจจัยเล็ก ๆ เหล่านี้เป็นสิ่งที่คนลืมเมื่อรวมเงินให้กู้ยืมเพื่อการศึกษาของตนเองและอาจทำให้ต้นทุนเพิ่มขึ้น

การรวมเงินกู้เพื่อนักศึกษากับการรีไฟแนนซ์

การรวมเงินกู้นักศึกษาแตกต่างจากการรีไฟแนนซ์เงินกู้นักเรียน แต่หลายคนใช้คำเหล่านี้แทนกัน

การรวมเงินกู้สำหรับนักเรียน: นี่เป็นโปรแกรมฟรีที่จะรวมเงินให้กู้ยืมสำหรับนักเรียนของรัฐบาลกลางเข้ากับเงินกู้การศึกษาของรัฐบาลกลางฉบับใหม่

การรีไฟแนนซ์เงินกู้ของนักเรียน: เรื่องนี้เกี่ยวข้องกับการกู้เงินส่วนตัวเพื่อทดแทนเงินกู้นักเรียนบางส่วนที่มีอยู่ของคุณ (หรือทั้งหมด)

คุณสามารถรวมเงินให้กู้ยืมของรัฐบาลกลาง แต่คุณไม่สามารถรวมสินเชื่อภาคเอกชนได้

คุณสามารถรีไฟแนนซ์เงินให้กู้ยืมเพื่อการศึกษาของรัฐบาลกลางและเอกชนได้ แต่ก็มักไม่ค่อยมีความหมายในการรีไฟแนนซ์เงินกู้ของรัฐบาลกลาง

เมื่อการรีไฟแนนซ์เงินกู้ของ Student ทำให้เกิดความรู้สึก

คุณสามารถรีไฟแนนซ์เงินกู้นักเรียนรายย่อยของคุณได้มากขึ้น เมื่อคุณรีไฟแนนซ์เงินกู้คุณมีศักยภาพในการลดอัตราดอกเบี้ยและลดการชำระเงินลง

เมื่อคุณรีไฟแนนซ์คุณควรดูทั้งอัตราดอกเบี้ยและระยะเวลาเงินกู้ คุณสามารถขอรับเงื่อนไขการกู้ยืมเงินเพื่อรีไฟแนนซ์ได้ตั้งแต่ 2 ปีถึง 20 ปีและระยะเวลาที่คุณตัดสินใจว่าจะมีผลกระทบอย่างมากต่อการชำระเงินและดอกเบี้ยที่คุณจะจ่าย

คำแนะนำ: พยายามรีไฟแนนซ์เงินกู้ไม่เกิน 7 ปีเพื่อให้ได้อัตราดอกเบี้ยที่ดีที่สุด

นี่คือตัวอย่างของวิธีการนี้สามารถทำให้ความรู้สึกทางการเงิน (จากตัวอย่างชีวิตจริง):

วงเงินกู้ | ชำระเงินรายเดือน | อัตราดอกเบี้ย | ปีที่เหลืออยู่ | รวมดอกเบี้ย | |

|---|---|---|---|---|---|

เงินกู้ 1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

เงินกู้ 2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

เงินกู้ 3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

สินเชื่อ 4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

เงินกู้ 5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

ทั้งหมด | $66,421 | $761.78 | $51,607 |

โดยการรีไฟแนนซ์เงินให้กู้ยืมเพื่อการศึกษาทั้งหมดของเขาลงในเงินกู้ใหม่หนึ่งชุดสำหรับ $ 66,421 เขาสามารถรับสิ่งต่อไปนี้:

วงเงินกู้ | ชำระเงินรายเดือน | อัตราดอกเบี้ย | ปีที่เหลืออยู่ | รวมดอกเบี้ย | |

|---|---|---|---|---|---|

เงินกู้ใหม่ | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

เงินกู้เพื่อการรีไฟแนนซ์นี้ไม่มีสำหรับ cosigner และอยู่บนพื้นฐานของเครดิตที่ยอดเยี่ยม (780) คุณสามารถดูได้แม้ว่าระยะเวลาเงินกู้จะนานกว่าที่เราแนะนำ แต่เนื่องจากอัตราดอกเบี้ยต่ำกว่ามากเขาสามารถลดค่าใช้จ่ายรายเดือนลงได้ 35% และจ่ายดอกเบี้ยมากกว่า 50% ตลอดอายุการใช้งาน เงินกู้

หากคุณกำลังมองหาการรีไฟแนนซ์เราขอแนะนำ Credible ซึ่งเป็นเครื่องมือการเปรียบเทียบการรีไฟแนนซ์สินเชื่อเพื่อการศึกษาสำหรับนักเรียนที่จัดร้านค้าหลายแห่งเพื่อให้คุณได้รับอัตราที่ดีที่สุด

เราขอแนะนำให้น่าเชื่อถือเพราะคุณสามารถดูได้ว่ามันคุ้มค่าในเวลาประมาณ 2 นาทีโดยไม่มีการตรวจสอบเครดิต นอกจากนี้นักลงทุนจากวิทยาลัยได้รับโบนัสมูลค่า 200 เหรียญสำหรับการรีไฟแนนซ์กับพวกเขา ตรวจสอบความน่าเชื่อถือ.

ทำไมคุณถึงไม่ควรรีไฟแนนซ์สินเชื่อนักศึกษาของรัฐบาลกลาง

เมื่อพูดถึงเงินให้กู้ยืมของรัฐบาลกลาง แต่เรื่องราวก็ต่างออกไป เหตุผลก็คือนอกเหนือจากอัตราดอกเบี้ยและการชำระเงินเงินกู้นักเรียนของรัฐบาลกลางมีตันของ perks และตัวเลือกเพื่อช่วย borrowers.

อันดับแรกถ้าคุณชำระเงินสูงเกินไปคุณอาจมีสิทธิ์ได้รับการชำระคืนตามรายได้ การลดหนี้เงินกู้นักเรียนของคุณจะน้อยกว่า 15% ของรายได้ที่คุณตัดสินใจ (หรือ 10% สำหรับแผนการชำระเงิน PAYE และ REPAYE) นั่นหมายความว่าโดยไม่คำนึงถึงว่าคุณมียอดเงินกู้หรือคะแนนเครดิตเท่าใดคุณจะได้รับการชำระเงินที่ต่ำกว่า

ประการที่สองแผนชำระคืนตามรายได้นี้รวมถึงการให้อภัยเงินกู้นักเรียนในช่วงท้าย 20 หรือ 25 ปีนั่นหมายความว่าคุณไม่สามารถรับการชำระเงินที่ต่ำกว่าได้ แต่เงินกู้ยืมของคุณอาจได้รับการอภัยหลังจากระยะเวลาหนึ่ง

ในที่สุดเงินให้กู้ยืมเพื่อการศึกษาของรัฐบาลกลางมีคุณสมบัติสำหรับการให้อภัยการให้บริการสาธารณะหรือ PSLF หากคุณทำงานเพื่อไม่หวังผลกำไรหรือรัฐบาลคุณจะได้รับการให้อภัยเงินกู้หลังจากผ่านไปเพียง 10 ปี นั่นเป็นความมหัศจรรย์มาก

หากคุณต้องการรีไฟแนนซ์เงินกู้ยืมของรัฐบาลกลางให้เป็นเงินกู้เอกชนใหม่โปรดจำไว้ว่าเงินกู้ภาคเอกชนใหม่ของคุณจะแทนที่เงินกู้ยืมของรัฐบาลกลางทั้งหมดของคุณ ดังนั้นเงินกู้ใหม่ของคุณจะมี ZERO ของ perks เหล่านี้

คุณอาจจะคิดว่าดีฉันไม่ต้องการตัวเลือกการชำระคืนตามรายได้ในวันนี้ และคุณก็พูดได้อย่างมั่นใจด้วยพรุ่งนี้ คุณมีความปลอดภัยในงานและระดับรายได้ของคุณหรือไม่? คุณจะไม่ได้ทำงานในที่สาธารณะในอีก 10 ปีข้างหน้า?

นี่เป็นคำถามที่สำคัญทั้งหมดที่คุณควรถาม

สถานการณ์เฉพาะเมื่อการรีไฟแนนซ์สินเชื่อนักศึกษาของรัฐบาลกลางทำให้เกิดความรู้สึก

เมื่อคุณตอบคำถามเหล่านี้คุณจะเห็นได้อย่างรวดเร็วว่ามีสถานการณ์เพียงอย่างเดียวที่เหมาะสำหรับการรีไฟแนนซ์สินเชื่อนักศึกษาของรัฐบาลกลางให้เป็นเงินให้กู้ยืมแก่เอกชน

สถานการณ์เฉพาะเมื่อมันอาจจะให้ความรู้สึกที่จะรีไฟแนนซ์สินเชื่อนักศึกษาของรัฐบาลกลางคือถ้าคุณตอบสนองความต้องการทั้งหมดต่อไปนี้:

- "คุณกำลังชำระเงินตามแผนชำระคืนแบบมาตรฐาน 10 ปี

- คุณสามารถจ่ายเงินรายเดือนได้โดยง่ายและไม่เกิน 10% ของรายได้ที่คุณได้รับ

- คุณไม่ได้ทำงานในบริการสาธารณะที่มีคุณสมบัติหรืองานของรัฐบาล

- คุณไม่ได้วางแผนที่จะต้องชำระคืนตามรายได้ภายใน 10 ปีข้างหน้า

- คุณกำลังมองหาที่จ่ายเงินกู้นักเรียนของคุณออกต้นหรืออาจจะสามารถชำระเงินกู้ของคุณออกต้น

- คุณมีเครดิตที่ยอดเยี่ยม (มากกว่า 760) เราขอแนะนำ Credit Karma เป็นวิธีฟรีในการตรวจสอบเครดิตของคุณ

นอกจากนี้หากคุณมีเงินให้กู้ยืมแก่ผู้ปกครอง PLUS เงินให้กู้ยืมของเอกชนสามารถรีไฟแนนซ์เงินกู้ยืมของรัฐบาลกลางของคุณได้

หากคุณปฏิบัติตามข้อกำหนดทั้งหมดข้างต้นแล้วการรีไฟแนนซ์สินเชื่อนักศึกษาของรัฐบาลกลางอาจทำให้ความรู้สึกเป็นวิธีการประหยัดเงินตลอดอายุเงินกู้ เหตุผลก็คือคุณอาจไม่เคยมีสิทธิ์ได้รับการชำระคืนตามรายได้เนื่องจากคุณสามารถจ่ายเงินตามแผนชำระคืนมาตรฐานได้ นอกจากนี้คุณจะไม่มีวันได้รับความสามารถในการขอสินเชื่อการให้อภัยจากบริการสาธารณะ

เพื่อให้ได้อัตราดอกเบี้ยและเงื่อนไขที่ดีที่สุดสำหรับการรีไฟแนนซ์เงินกู้คุณจะต้องมีรายได้ที่มากและมีคะแนนเครดิตที่ดี หากคุณมีทั้งสองอย่างนี้คุณอาจจะสามารถหาเงินกู้เพื่อการกู้ด้วยการรีไฟแนนซ์โดยมีอัตราดอกเบี้ยที่ต่ำกว่าและเงื่อนไขที่ดีกว่าเงินกู้ยืมของรัฐบาลกลาง (แต่ไม่เสมอไป)

ไม่ต้องทำอย่างไรหากคุณพอดีกับสถานการณ์นี้ ตรวจสอบความน่าเชื่อถือและดูว่ามีข้อตกลงที่ดีกว่านี้หรือไม่ คุณสามารถประหยัดเงินได้หลายพันเหรียญตลอดอายุเงินกู้

วิธีการรวมสินเชื่อนักศึกษาแห่งชาติ

การรวมเงินให้กู้ยืมเพื่อการศึกษาของรัฐบาลกลางของคุณเป็นเรื่องง่าย กรมสามัญศึกษาประมาณการว่าจะใช้เวลาประมาณ 20 นาทีใน StudentLoans.gov

มีอยู่ ไม่มีราคา เพื่อรวบรวมเงินให้กู้ยืมเพื่อการศึกษาของรัฐบาลกลาง คุณไม่จำเป็นต้องจ่ายเงินให้กับ บริษัท อื่นเป็นจำนวนมากสำหรับการทำเช่นนี้ คุณสามารถทำได้เอง

คุณต้องผ่านที่นี่: การรวมเงินกู้ Federal Direct

เมื่อคุณรวมเงินกู้ของคุณแล้วอัตราดอกเบี้ยของคุณจะเป็นค่าเฉลี่ยถ่วงน้ำหนักของเงินกู้ยืมทั้งหมดที่รวมอยู่ นอกจากนี้คุณยังสามารถมีสิทธิ์ได้รับอัตราดอกเบี้ย 0.25% หากคุณลงชื่อสมัครใช้การชำระเงินอัตโนมัติ

ดังนั้นถ้าคุณมี 10,000 เหรียญที่ 6.8% และ 20,000 เหรียญที่ 3.4% คุณจะต้องจ่ายเงิน 4.5% สำหรับเงินกู้ใหม่มูลค่า 30,000 เหรียญ อย่างไรก็ตามคุณทราบว่าโครงสร้างค่าใช้จ่ายไม่เปลี่ยนแปลงและคุณจะยังคงต้องจ่ายดอกเบี้ยเท่าเดิมตลอดอายุเงินกู้รวมใหม่นี้เมื่อเทียบกับเงินกู้ยืมที่อยู่ภายใต้

อีกครั้ง, ไม่มีการออกจากเงินกู้. เงินกู้การควบรวมกิจการของรัฐบาลกลางช่วยเพิ่มความคล่องตัวในการชำระเงินของคุณ

ถ้าคุณไม่ต้องการทำด้วยตัวคุณเอง (แม้ว่าคุณจะสามารถทำได้) เราเป็นพันธมิตรกับ Ameritech Financial ในฐานะ บริษัท ที่ให้ความช่วยเหลือที่เสียค่าใช้จ่าย พวกเขาจะรวมเงินกู้ที่ต้องรวมบัญชีเท่านั้น ตัวอย่างเช่นหากคุณถือสินเชื่อ Federal Family Education (FFEL) และต้องมีคุณสมบัติสำหรับการให้อภัยการให้บริการสาธารณะจะสามารถช่วยคุณในการรวมเงินกู้ดังกล่าวได้ พวกเขาจะสามารถทำงานร่วมกับคุณได้ตลอดกระบวนการรวมบัญชีทั้งหมดและเนื่องจากค่าธรรมเนียมจะได้รับการชำระผ่าน 3ถ บัญชีคู่สัญญา escrow พวกเขาได้รับเงินจนกว่าการรวมจะเสร็จสมบูรณ์

ถ้าคุณต้องการติดต่อกับพวกเขาหมายเลขของพวกเขาคือ 1-866-863-3870, หรือการตั้งค่าการให้คำปรึกษาฟรี

วิธีการรวมสินเชื่อสำหรับนักเรียนรายย่อย

เงินให้กู้ยืมเพื่อการศึกษาเอกชนเป็นเกมที่แตกต่างกันเล็กน้อย พวกเขามีมากขึ้นเช่นสินเชื่อรถยนต์หรือสินเชื่อบ้าน มีอัตราดอกเบี้ยที่แตกต่างกันและค่าธรรมเนียมที่เสนอโดยธนาคารที่แตกต่างกันไปกู้นักเรียน

หากคุณมีสินเชื่อเอกชนจริงๆสามารถจ่ายออกไปซื้อสินค้ารอบ ๆ และหาอัตราที่ดีสำหรับการรวมเงินกู้ ดังที่ได้กล่าวมาแล้วให้ใช้ Credible เพื่อหาการรวมเงินกู้และการรีไฟแนนซ์สินเชื่อที่ยอดเยี่ยม น่าเชื่อถือคือตลาดสินเชื่อสำหรับนักเรียนที่คุณสามารถรับข้อเสนอจากผู้ให้กู้หลายรายหลังจากกรอกแบบฟอร์มง่ายๆ สัตวแพทย์ที่น่าเชื่อถือทุกคนที่พวกเขาทำงานด้วยดังนั้นพวกเขาจึงทำงานร่วมกับผู้ให้กู้ที่มีคุณภาพเท่านั้น อย่าลืมใช้ประโยชน์จากข้อเสนอพิเศษ 200 เหรียญสำหรับการรีไฟแนนซ์ด้วย Credible

คุณสามารถเริ่มต้นกระบวนการได้ที่นี่:

หลีกเลี่ยงการหลอกลวงรวมสินเชื่อสำหรับนักเรียน

เพื่อเป็นการเตือนความจำคุณไม่จำเป็นต้องจ่ายเงินสำหรับการรวมเงินกู้ให้นักเรียน มีจำนวนมากหลอกลวงเงินกู้นักเรียนออกมีการกำหนดเป้าหมายคนที่ต้องการรวมเงินกู้นักเรียนของพวกเขา นอกจากนี้ยังมี บริษัท ที่เรียกว่า "Äiduid" จำนวนมากที่ต้องการเรียกเก็บเงินจากคุณเพื่อรวมเงินให้กู้ยืมเพื่อการศึกษาของคุณ

บรรทัดล่างคือคุณสามารถรวมเงินกู้นักเรียนฟรีได้ที่ StudentLoans.govหรือเพียงแค่เรียกผู้ให้กู้ของคุณ เมื่อคุณล็อกอินเข้า StudentLoans.gov แล้วคุณสามารถกรอกใบสมัครสินเชื่อรวมสำหรับนักเรียนได้อย่างง่ายดาย หากคุณรู้จักชื่อที่อยู่และหมายเลขประกันสังคมของคุณคุณสามารถทำสิ่งนี้ได้เองโดยไม่ต้องจ่ายเงินให้กับบุคคลอื่น

ลองแบ่งสิ่งที่คุณจำเป็นต้องรู้เกี่ยวกับ บริษัท อื่นและวิธีหลีกเลี่ยงการหลอกลวงการรวมเงินกู้นักเรียน

สิ่งที่ บริษัท เหล่านี้กำลังเรียกเก็บเงินจากคุณ

ฉันต้องการให้ชัดเจนว่า บริษัท เหล่านี้ไม่จำเป็นต้องหลอกลวง ค่อนข้างจะเรียกเก็บเงินจากคุณสำหรับบริการที่คุณไม่ต้องเสียค่าใช้จ่ายจริงๆ พวกเขาใช้กลยุทธ์การตลาดเพื่อให้คุณคิดว่าคุณต้องจ่ายค่าบริการเพื่อให้ได้เงินกู้จากสถาบันการเงิน แต่คุณไม่ทำ

หากคุณอ่านเว็บไซต์ของ บริษัท เหล่านี้พวกเขาจะดำเนินการต่อไปนี้ให้กับคุณ:

- กำหนดโปรแกรมการรวมเงินกู้สำหรับนักเรียนที่ดีที่สุดสำหรับคุณ

- ยื่นเอกสารทั้งหมด

- ทำงานร่วมกับคุณหากคุณผิดนัด

- ตอบคำถามของคุณ

เมื่อคุณลงทะเบียนกับพวกเขาแบบฟอร์มแรกที่คุณกรอกจะเป็นแบบหนังสือมอบอำนาจ ทำให้ บริษัท มีสิทธิตามกฎหมายที่จะดำเนินการในนามของคุณกับ บริษัท กู้ยืมเงินของนักเรียน น่ากลัวที่คุณปล่อยให้คนเหล่านี้ทำในนามของคุณ! เพียงแค่ทำเอง

ปัญหาคือคุณไม่จำเป็นต้องจ่ายเงินสำหรับคนนี้! คุณสามารถกรอกเอกสารด้วยตัวคุณเอง สำหรับโปรแกรมการรวมเงินกู้นักเรียนที่ดีที่สุด คุณมีทางเลือกหนึ่งสำหรับเงินให้กู้ยืมเพื่อการศึกษาของรัฐบาลกลาง - แค่หนึ่ง.

คุณควรจ่ายเงินเพื่อขอความช่วยเหลือด้วยหนี้เงินกู้ของนักเรียนหรือไม่?

ตอนนี้อย่าทำให้ฉันผิด - ฉันรู้ว่าการกู้ยืมเงินกับนักเรียนของคุณอาจต้องใช้เวลาและทำให้เกิดความสับสน คุณไม่จำเป็นต้องจ่ายเงินให้ใครก็ได้ แต่ฉันก็รู้ว่าฉันไม่สามารถเป็นแม่ของคุณได้

ฉันทำแบบนี้มาเป็นเวลานานและไม่ว่าฉันจะพูดง่ายๆแค่ไหน - ยังมีลูกค้า 30% ที่ไม่ต้องการจัดการเรื่องนี้และจะจ่ายเงินให้กับ บริษัท ของบุคคลที่สามเพื่อช่วย ไม่เป็นไร.

ดังนั้นถ้าคุณต้องการความช่วยเหลืออย่างมืออาชีพ (และคุณเข้าใจในสิ่งที่คุณได้รับ) เราขอแนะนำ Ameritech Financial ซึ่งเป็น บริษัท ที่ฉันตรวจร่างกายด้วยตัวเอง พวกเขาสามารถช่วยคุณสำรวจสภาพภูมิประเทศเงินกู้ของนักเรียนและช่วยให้คุณสามารถสมัครโปรแกรมที่กระทรวงศึกษาธิการเสนออย่างเป็นระบบได้ หากคุณไม่แน่ใจเกี่ยวกับการทำด้วยตัวคุณเอง Ameritech สามารถช่วยคุณหาโซลูชันการชำระคืนที่เหมาะสมสำหรับคุณและอาจปรับโครงสร้างเงินให้กู้ยืมของคุณเพื่อให้คุณสามารถมีสิทธิ์ได้รับโปรแกรมที่คุณอาจไม่ได้รับการรับรอง คุณสามารถโทรหาได้ที่ 1-866-863-3870 หรือตรวจสอบเว็บไซต์ของพวกเขาที่นี่

ความคิดสุดท้าย

บรรทัดล่างคือการรวมเงินกู้ของนักเรียนอาจเป็นวิธีที่ยอดเยี่ยมในการจัดระเบียบสินเชื่อของคุณซึ่งอาจทำให้คุณมีสิทธิ์ได้รับโปรแกรมการให้อภัยเงินกู้และทำให้การชำระคืนง่ายขึ้น แต่คุณต้องเข้าใจว่าปัญหาที่อาจเกิดขึ้นได้เช่นกัน

อันดับแรกถ้าคุณมีเงินให้กู้ยืมเพื่อการศึกษาของรัฐบาลกลางคุณมีวิธีเดียวในการรวมเงินให้กู้ยืมเหล่านี้: สินเชื่อรวมโดยตรง เงินกู้นี้ใช้ได้สำหรับ ฟรีผ่านทางกระทรวงศึกษาธิการสหรัฐฯ คุณสามารถเรียนรู้เพิ่มเติมและสมัครได้ที่นี่: StudentLoans.gov

ประการที่สองถ้าคุณมีเงินให้กู้ยืมเพื่อการศึกษาเอกชนคุณมีทางเลือกมากขึ้นในการรวมเข้าด้วยกัน แต่ถึงอย่างไรผมก็ต้องการให้คุณดูตัวเลือกเดียวเท่านั้น - น่าเชื่อถือ เว็บไซต์นี้ช่วยให้คุณประหยัดค่าใช้จ่ายโดยประมาณของสิ่งที่คุณสามารถประหยัดได้โดยการรวมและการรีไฟแนนซ์เงินกู้นักเรียนของคุณใน 30 วินาที จากนั้นถ้าคุณดำเนินการต่อด้วยการรวมบัญชีแบบส่วนตัวคุณสามารถรับและเปรียบเทียบข้อเสนอจากผู้ให้กู้จำนวนมากหลังจากกรอกแบบฟอร์มสั้น ๆ แบบเดียว ในฐานะที่เป็นโบนัสนักลงทุนจาก College Investor สามารถรับเงินคืนได้ 200 เหรียญหากพวกเขารีไฟแนนซ์ด้วย Credible!

สุดท้ายตรวจสอบให้แน่ใจว่าคุณไม่ได้รวมเงินกู้ยืมของรัฐบาลกลางและเอกชนเข้าเป็นเงินกู้เอกชนรายเดียว เก็บแยกไว้ คุณได้รับประโยชน์มากมายจากเงินให้กู้ยืมเพื่อการศึกษาของรัฐบาลกลางและเสียเงินหากคุณรวมเป็นเงินให้กู้ยืมเพื่อการศึกษาโดยเฉพาะ

และไม่ตกสำหรับการหลอกลวงรวมเงินกู้นักเรียนใด ๆ !

กระทู้ยอดนิยม

เอฟเอเอกำลังจ้างผู้ควบคุมการจราจรทางอากาศ 1,400 คนและค่าใช้จ่ายพื้นฐานอยู่ที่ 38,000 เหรียญ

จาก FAFSA ถึงการชำระคืน: คู่มือเริ่มต้นใช้งานสินเชื่อสำหรับนักเรียน

นี่คือเท่าใดก็จะเสียค่าใช้จ่ายเช่น Michael Phelps

เด็กยุค 90 ของ Hey: Lisa Frank ต้องการจ่ายเงินให้คุณออกแบบ Rainbow Unicorns

วิธีที่คุณสามารถสร้าง Extra $ 400 / เดือนขายผักเล็ก ๆ

โพสต์ความคิดเห็นของคุณ