นี่เป็นคำถามง่ายๆสำหรับคุณ: คุณใช้จ่ายมากกว่าที่คุณได้รับในแต่ละเดือนหรือไม่?

ลองดูเพิ่มเติมเฉพาะ: คุณใช้จ่ายไปแล้วหรือยัง อย่างแน่นอน สิ่งที่คุณได้รับในแต่ละเดือน?

หากคุณสร้างงบประมาณที่ไม่เป็นศูนย์นั่นเป็นสิ่งที่คุณจะทำ เชื่อหรือไม่ว่าเป็นการวางแผนงบประมาณแบบง่ายๆที่รับประกันได้ว่าคุณจะใช้จ่ายเงินทุกๆเดือนที่คุณทำในแต่ละเดือนอย่างมีประสิทธิผล

ลองมาดูกันเถอะ: การจัดทำงบประมาณ ไม่มีใครอยากจะใส่กฎระเบียบเกี่ยวกับการเงินรายเดือนของตนเอง รู้สึกเหน็บแนม รู้สึกเหมือนเงินของคุณเริ่มต้นที่จะปกครองคุณมากกว่าที่คุณจะตัดสินเงินของคุณ

แต่ความจริงในเรื่องนี้ก็คือการเรียนรู้วิธีการกำหนดงบประมาณไม่ได้ จำกัด คุณ แต่จริงๆแล้วเป็นการตั้งค่าให้คุณฟรี

วิธีการทำงานของ Zero-Based Budget Works

เดฟแรมซีย์ผู้ซึ่งได้รับข่าวลือว่าต้องการทราบข้อมูลเกี่ยวกับเงินจำนวนหนึ่งหรือมากกว่านั้นเป็นแชมป์ของงบประมาณที่ไม่เป็นศูนย์ มันง่ายและตรงไปตรงมาและช่วยให้คุณบัญชีสำหรับทุกดอลลาร์

ขั้นตอนแรกในการหางบประมาณที่อิงศูนย์เป็นของคุณคือการติดตามว่าคุณได้รับรายได้ในแต่ละเดือนและเริ่มต้นการออมจนกว่าคุณจะมีรายได้ที่คุ้มค่าไปหนึ่งเดือนสำหรับกรณีฉุกเฉิน เพื่อประโยชน์ของอาร์กิวเมนต์สมมติว่าคุณนำบ้าน 4,500 เหรียญต่อเดือน

ในเดือนเดียวกันนั้นให้ติดตามค่าใช้จ่ายทั้งหมดของคุณ เริ่มต้นง่ายๆด้วยตั๋วเงินที่คุณรู้ว่าคุณมีในแต่ละเดือนเช่นค่าเช่าหรือค่าจดจำนองสาธารณูปโภคโทรศัพท์มือถืออินเทอร์เน็ตเคเบิลประกันภัยรถยนต์และการชำระเงินทางรถยนต์ เหล่านี้ควรมีเสถียรภาพอย่างเป็นธรรมดังนั้นคุณอาจจะรู้ว่าจะจัดสรรเงินเท่าไร

นี่เป็นส่วนที่ไม่น่าตื่นเต้น

ตอนนี้ก็ถึงเวลาดูค่าใช้จ่ายที่ผันแปรมากขึ้นของคุณ สิ่งเหล่านี้อาจรวมถึงร้านขายของชำเสื้อผ้าความบันเทิงการรับประทานอาหารนอกบ้านและของขวัญ คุณสามารถแบ่งรายละเอียดลงได้มากเท่าที่คุณต้องการ ถ้าคุณต้องการเพิ่มหมวดหมู่สำหรับเครื่องดื่มแอลกอฮอล์ที่จอดรถกาแฟหรือตัวเลือกส่วนบุคคลอื่น ๆ ที่คุณทราบว่าเป็นส่วนสำคัญในการใช้จ่ายของคุณคุณสามารถทำได้

สุดท้ายให้ดูที่หนี้สินของคุณ ทำรายการบัตรเครดิตเงินกู้และหนี้สินอื่น ๆ ที่คุณมี คุณจ่ายอะไรในแต่ละเดือนที่ผ่านมา?

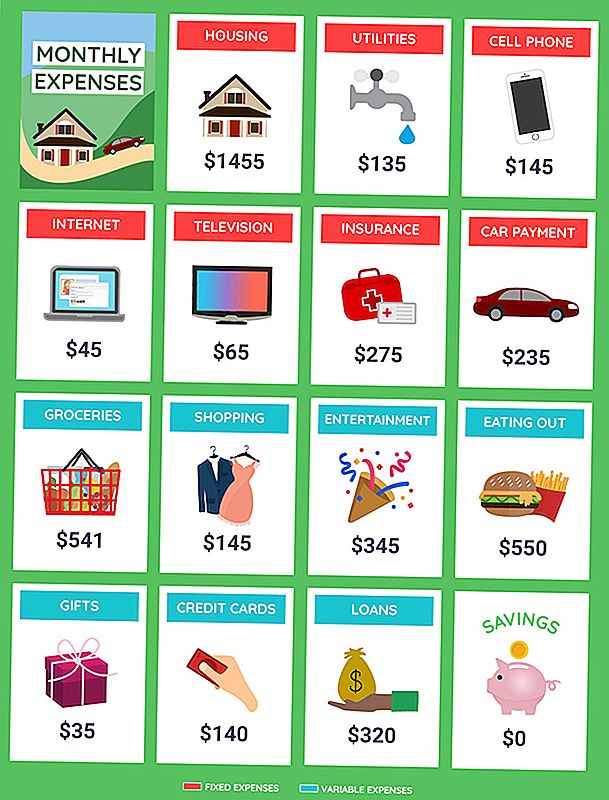

คุณควรมีรายการที่มีลักษณะดังนี้:

หมู่บ้าน $ 1,455

ยูทิลิตี้ $ 135

โทรศัพท์มือถือ $ 145

อินเทอร์เน็ต $ 45

ทีวี $ 65

ประกันภัย 275 เหรียญ

การชำระเงินรถ $ 235

ร้านขายของชำ $ 541

ช้อปปิ้งเสื้อผ้า 145 เหรียญ

ความบันเทิง $ 345

กินอาหารเช้า 550 เหรียญ

ของขวัญ $ 35

บัตรเครดิต 140 บาท

เงินกู้ 320 เหรียญ

เงินฝากออมทรัพย์ $ 0

รวม $ 4,431

เดี๋ยวก่อน. เราไม่ได้บอกว่าคุณพาบ้าน 4,500 เหรียญในแต่ละเดือนหรือไม่? คุณทองใช่มั้ย?

ไม่ค่อย ก่อนอื่นคุณมีเงินสดสำรองไว้ที่ 69 เหรียญ เก็บไว้ในใจสำหรับส่วนถัดไป

สร้างงบประมาณด้วยเป้าหมาย

ก่อนที่คุณจะเริ่มสร้างงบประมาณใช้เวลาสักครู่เพื่อพิจารณาเป้าหมายของคุณ คุณตื่นเต้นที่จะขจัดหนี้ของคุณหรือไม่? กำลังมองหาวิธีที่จะประหยัดเงิน? คุณเป็นประเภทของคนที่ไม่สามารถอยู่ได้โดยไม่ต้องมุ่งหน้าไปที่โรงภาพยนตร์เป็นเวลาสามหรือสี่ภาพยนตร์ในแต่ละเดือน? ไม่เป็นไร. คุณเพียงแค่ต้องคิดให้เป็นงบประมาณของคุณ

ตอนนี้เรารู้ว่าคุณทำอะไรในเดือนที่แล้วและคุณใช้จ่ายเท่าไรเราจะวางแผนงบประมาณเป็นศูนย์สำหรับเดือนนี้ อีกครั้งเราจะเริ่มต้นด้วยค่ารายเดือนที่คุณรู้จัก

หมู่บ้าน $ 1,455

ยูทิลิตี้ $ 135

โทรศัพท์มือถือ $ 145

อินเทอร์เน็ต $ 45

ทีวี $ 65

ประกันภัย 275 เหรียญ

การชำระเงินรถ $ 235

คนเหล่านี้ไม่ได้เปลี่ยนไปเพื่อให้บางส่วนเป็นเรื่องง่าย อย่างไรก็ตามตอนนี้คุณกำลังมองหาภาพขาวดำคุณรู้หรือไม่ว่าความพยายามเล็กน้อยในส่วนของคุณอาจทำให้คุณได้รับส่วนลดค่าบริการรายเดือนของคุณ

ตอนนี้เราจะผสมผสานสิ่งต่างๆ ลองดูหนี้ต่อไป คุณรู้ไหมว่าคุณจ่ายเงินผ่านบัตรเครดิตและสินเชื่อในเดือนที่ผ่านมาอย่างไร คราวนี้ลองนึกถึงว่าคุณอยากทุ่มเงินเพิ่มเท่าไรในแต่ละเดือน วิธีการเกี่ยวกับแต่ละ $ 100 มากขึ้นเพื่อให้คุณสามารถจ่ายเงินออกก่อนหน้านี้?

บัตรเครดิต 240 บาท

เงินให้กู้ยืม 420 ดอลลาร์

เงินฝากออมทรัพย์ ราคา $ 100 ต่อเดือนไม่มีเหตุผล? มาลองดูกัน.

ประหยัดเงิน 100 เหรียญ

ตอนนี้เราจะเอาของที่เหลือทั้งหมดจากเดือนที่แล้ว

ร้านขายของชำ $ 541

ช้อปปิ้งเสื้อผ้า 145 เหรียญ

ความบันเทิง $ 345

กินอาหารเช้า 550 เหรียญ

ของขวัญ $ 35

ตอนนี้เรามีทุนจดทะเบียนทั้งสิ้น 4,731 เหรียญ นี่คือที่ที่มันยุ่งยาก คุณมีเงินเพียง 4,500 เหรียญเท่านั้นดังนั้นคุณจึงมีงบประมาณมากกว่า 231 เหรียญ

สร้างงบประมาณรายเดือนให้พอดีกับรายได้และเป้าหมายของคุณ

ตอนนี้เราต้องหาวิธีลดค่าใช้จ่ายส่วนเกินจำนวน 231 เหรียญ

พยายามทำให้ตัวเองเป็นเรื่องง่าย การให้ของขวัญเป็นสิ่งที่ดีและเรายอมรับว่าคุณชอบภาพยนตร์ของคุณ แต่มีสิ่งอื่น ๆ ที่คุณสามารถตัดกลับเช่นร้านขายของชำและการรับประทานอาหารนอกบ้าน? สมมติว่าคุณทำการปรับเปลี่ยนเหล่านี้

ร้านขายของชำ $ 450 (- $ 91)

ช้อปปิ้งเสื้อผ้า 100 ดอลลาร์ (- 45 บาท)

ความบันเทิง 300 เหรียญ (- 45 บาท)

กิน 400 เหรียญ (- 150 เหรียญ)

ตัวอย่างงบประมาณที่อิงจากศูนย์

คุณอาจต้องตัดขาดภาพยนตร์เรื่องหนึ่งหรือข้ามมื้ออาหารออกเพื่อให้ได้ตัวเลขใหม่เหล่านี้ แต่ดูเหมือนสมควรใช่มั้ย? สำหรับร้านขายของชำอาจหมายถึงการได้ใกล้ชิดกับข้อเสนอพิเศษและตัดขาดของสิ่งที่คุณไม่ต้องการจริงๆหรือเสียไปโดยทั่วไป

นี่เป็นข่าวดี: การตัดดังกล่าวช่วยให้คุณประหยัดเงินได้ถึง 331 เหรียญ นั่นคือ $ 100 มากกว่าที่คุณต้องการเพื่อให้สมดุลงบประมาณของคุณ

ตอนนี้ถึงเวลาแล้วที่จะคืนเงิน 100 เหรียญให้กับรายได้ภายในบ้านทั้งหมดที่เหลืออยู่ในสิ่งที่สำคัญที่สุด $ 0หากคุณพอใจกับหมายเลขปัจจุบันของคุณคุณสามารถนำ 100 ดอลลาร์ไปชำระเงินผ่านบัตรเครดิตของคุณได้ คิดว่ารวดเร็วคุณสามารถกำจัดหนี้ที่! มิฉะนั้นคุณสามารถแบ่งออกเพื่อปกปิดความสนุกได้มากขึ้นหรือลดเงินออมของคุณ

คุณจะทึ่งในความรวดเร็วที่คุณจะก้าวไปข้างหน้าได้โดยไม่รู้สึกว่าคุณขโมยกิจกรรมสนุก ๆ ที่คุณชอบ คุณยังสามารถทำสิ่งเหล่านี้ได้โดยเพียงแค่ต้องพิจารณาปัจจัยเหล่านี้ให้อยู่ในงบประมาณเพื่อไม่ให้คุณประหยัดเงิน ต้องการความช่วยเหลือในการจัด? ใช้แผ่นงานงบประมาณเหล่านี้เพื่อเริ่มต้นวางแผนการใช้จ่ายของคุณ

วอร์เรนวอร์ดนักวางแผนทางการเงินที่ได้รับการรับรองจาก WWA Planning & Investments ในโคลัมบัสรัฐอินเดียนาจำได้ว่าคู่สามีภรรยาที่ประสบความสำเร็จในการใช้วิธีนี้ด้วยความช่วยเหลือของเขา

"การเงินของพวกเขาอยู่ในรูปทรงที่ดี แต่ก็คือความสงบของจิตใจที่ทำให้ฉัน" เขากล่าว "ไม่มีความกังวลเกี่ยวกับการเกษียณอายุและไม่มีข้อโต้แย้งเกี่ยวกับเงิน พวกเขาทั้งสองคนมีส่วนร่วมกับกลยุทธ์ดังนั้นทั้งสองยึดติดกับมัน "

ความสงบจิตสงบใจ. นั่นคือสิ่งที่งบประมาณควรจะเกี่ยวกับใช่มั้ย? งบประมาณที่ไม่ใช่ศูนย์อาจไม่ใช่สำหรับทุกคน แต่ถ้าคุณต้องการวิธีที่จะมุ่งเน้นการใช้จ่ายและชำระเงินด้วยบัตรเครดิตของคุณก็เป็นสถานที่ที่ดีในการเริ่มต้น

Tyler Omoth เป็นนักเขียนอาวุโสที่ The Penny Hoarder ที่รักการอาบแดดและหาวิธีที่สร้างสรรค์เพื่อช่วยเหลือผู้อื่น จับเขาที่ Twitter ที่ @Tyomoth

กระทู้ยอดนิยม

การหลอกลวงการลงทุนด้านบนต้นทุนนักลงทุนนับล้าน

ประโยชน์ของโรงเรียนธุรกิจคุ้มค่าหรือไม่

10 วิธีที่ดีที่สุดในการประหยัดค่าใช้จ่ายของวิทยาลัย

7 สิ่งที่คุณต้องทำเพื่อป้องกันตัวเองจากการฉ้อโกง

เหตุใดการประกันชีวิตจึงเป็นเรื่องที่ดีกว่าการประกันชีวิตทั้งหมด

โพสต์ความคิดเห็นของคุณ