เมื่อฉันเพิ่งเปลี่ยนจากตำแหน่งเต็มเวลาไปที่ #freelancelife ฉันได้ค้นพบว่าฉันต้องการการศึกษาในการลงทุนอย่างรวดเร็ว

มีเหลือ บริษัท ที่มีใจกว้าง 401 (k) -matching โปรแกรม (ไอ * ไอน้ำ * Hoarder *) ไข่ไข่เล็ก ๆ ของฉันและฉันก็จู่ ๆ ด้วยตัวเอง

การเกษียณอายุของฉันเป็นเรื่องสำคัญสำหรับฉันดังนั้นฉันจะไม่ปล่อยให้เงินอิดโรย ฉันได้วิจัยพอที่จะคิดออกฉันควรม้วนเงินเข้าสู่ Roth IRA แต่เมื่อฉันเปิดอินเตอร์เฟซออนไลน์ของบัญชีนายหน้าซื้อขายหลักทรัพย์ใหม่ของฉันฉันถูกจม

ฉันควร "จัดสรรสินทรัพย์ของฉัน" ในฐานะที่ปรึกษาที่เป็นมิตรได้วางไว้ทางโทรศัพท์? สิ่งที่เป็นตัวเลือกของฉันในครั้งแรก?

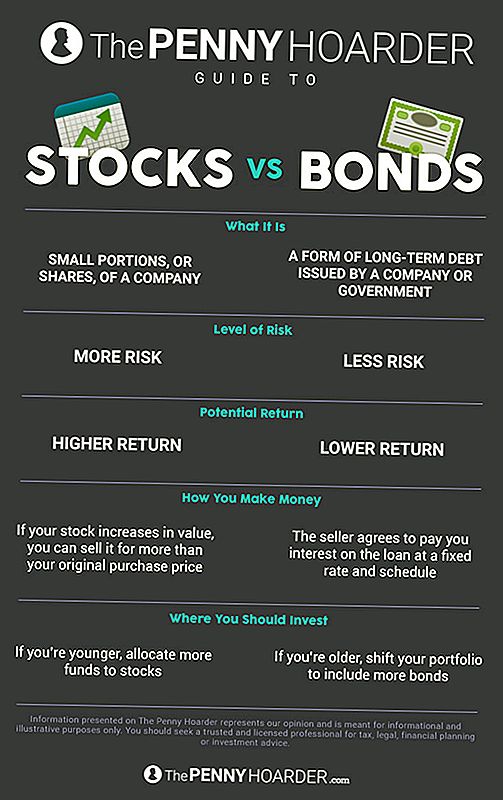

ความแตกต่างระหว่างหุ้นและพันธบัตรคืออะไร?

เมื่อพูดถึงการลงทุนการออมเพื่อการเกษียณอายุของคุณคุณมีสองตัวเลือกหลักคือหุ้นและพันธบัตร

หุ้น เป็นส่วนเล็ก ๆ หรือ "หุ้น" ของ บริษัท พวกเขายังรู้จักกันในชื่อ "equity" (เนื่องจากการลงทุนไม่สับสนพอแล้ว)

ตัวอย่างเช่นสมมติว่าคุณซื้อหุ้นของ Lululemon ขอแสดงความยินดี! ตอนนี้คุณเป็นเจ้าของธุรกิจแล้ว

บริษัท ใช้การลงทุนของคุณเพื่อช่วยในการเติบโต ผลที่ตามมา, หุ้นของคุณเพิ่มมูลค่าหาก บริษัท ทำดีซึ่งหมายความว่าคุณสามารถขายได้มากกว่าราคาซื้อเดิมของคุณลงบรรทัด

แน่นอนตรงข้ามยังถือเป็นจริง หาก บริษัท ไปภายใต้เงินของคุณไปกับมัน

พันธบัตรในทางตรงกันข้ามเป็นจริงรูปแบบของหนี้ระยะยาวที่ออกโดยทั้ง บริษัท หรือรัฐบาล

"เมื่อคุณซื้อพันธบัตรคุณจะซื้อหนี้และให้ยืมเงินของ บริษัท (หรือรัฐบาล) เป็นหลัก" ในขณะที่คริสตินวงศ์ของ Lifehacker กล่าวว่า "เมื่อคุณซื้อพันธบัตร การเจริญเติบโตมาในเพราะผู้ขายตกลงที่จะจ่ายดอกเบี้ยให้กับเงินกู้ในอัตราคงที่ (เรียกว่า "คูปอง") และกำหนดการ. ผู้ยืมจะต้องชำระคืนเงินกู้ครบถ้วนตาม "วันครบกำหนด" ที่ระบุ

เนื่องจากคุณทราบอัตราดอกเบี้ยและระยะเวลาก่อนเวลาพันธบัตรเป็นเงินลงทุนที่เสถียรและสามารถคาดการณ์ได้มากขึ้นและด้วยเหตุนี้นักลงทุนจึงเรียกว่าหลักทรัพย์ที่มีรายได้คงที่

อย่างไรก็ตามพวกเขามีแนวโน้มที่จะให้ผลตอบแทนแก่นักลงทุนน้อยลง

ฉันควรลงทุน: หุ้นหรือพันธบัตร?

ข้อควรระวังอย่างรวดเร็วก่อนที่เราจะไปเพิ่มเติม: ฉันไม่ได้เป็นนักลงทุนมืออาชีพหรือชนิดของผู้เชี่ยวชาญด้านการเงินใด ๆ

คำแนะนำทั้งหมดที่คุณจะเห็นนี่คือจากคนที่อาจจะมีความคิดที่ดีขึ้นในสิ่งที่พวกเขากำลังทำอยู่กว่าที่ฉันทำ

ที่บอกว่าไม่มีทางที่จะบอกคุณว่าอัตราส่วนมหัศจรรย์ที่จะทำให้พอร์ตการลงทุนของคุณพุ่งขึ้นหรือมึนเมาสำหรับเรื่องนั้น (และแม้ว่าจะมีอยู่ก็ตามก็จะเป็นการกระทำที่ผิดกฎหมายอย่างสุดขีด)

การลงทุนทั้งหมดมีความเสี่ยง คุณใส่เงินไว้ในเอนทิตีที่ไม่มีตัวตนเช่น ความเป็นเจ้าของ หรือ หนี้สิน.

แต่เห็นได้ชัดว่าเงินลงทุนบางส่วนมีความเสี่ยงมากกว่าที่อื่น ๆ (R.I.P. Pets.com)

ตามที่ได้มีการกล่าวไว้ข้างต้น หุ้นมีความเสี่ยงมากกว่าพันธบัตร แต่ยังมีศักยภาพในการทำกำไรให้มากขึ้น

ดังนั้น ผู้เชี่ยวชาญด้านการเงินส่วนใหญ่ให้คำแนะนำแก่นักลงทุนที่อายุน้อยกว่าในการจัดสรรเงินทุนเพิ่มเติมให้กับหุ้นเพราะพวกเขามียืดอีกต่อไปหลายปีแยกพวกเขาออกจากการเกษียณอายุ ตลอดเวลาทำให้คุณมีขอบของข้อผิดพลาดช่วยให้คุณสามารถขี่ออกความผันผวนในระยะสั้นในตลาด

แต่ถ้าคุณใช้เวลานานในฟันอีกต่อไปคุณอาจต้องการเปลี่ยนผลงานของคุณให้มีสัดส่วนมากขึ้น พวกเขาเป็นสิ่งที่น่าสนใจและมีประโยชน์เพิ่มเติมจากกรอบเวลาที่แน่นอนสำหรับการจ่ายผลประโยชน์ซึ่งตัวอย่างเช่นคุณรู้ว่าคุณต้องการจะเกษียณอายุในอีก 10 ปีข้างหน้า

แน่นอนแม้พันธบัตรจะไม่รับประกัน บางครั้งผู้ออกจะไม่สามารถชำระเงินกู้ได้

The Motley Fool นำเสนอแนวทางนี้เพื่อช่วยคุณหาอัตราส่วนที่เหมาะสมสำหรับผลงานการเกษียณอายุของคุณตามอายุของคุณ:

ตามหลักการทั่วไปให้หักอายุของคุณออกจากจำนวน 110 เพื่อกำหนดการจัดสรรหุ้นเป้าหมายของคุณ ตัวอย่างเช่นหากคุณอายุ 35 กฎนี้บอกว่าประมาณ 75% ของสินทรัพย์ของคุณควรอยู่ในหุ้น

ไม่ใช่สัญลักษณ์แสดงหัวข้อย่อยของเงิน แต่เป็นจุดเริ่มต้นและคุณสามารถปรับอัตราส่วนส่วนบุคคลของคุณจากที่ใดก็ได้ตามที่เห็นสมควร ตัวอย่างเช่นหากคุณต้องการเล่นการพนันเพื่อหาโอกาสในการเติบโตที่ก้าวร้าวคุณอาจเปลี่ยนจำนวนเป็น 120 หากคุณเป็นคนหัวโบราณมากขึ้นคุณอาจลดจำนวนลงเหลือ 100

ไม่ว่าคุณจะเลือกอัตราส่วนเท่าใดจึงเป็นความคิดที่สดใสที่จะซื้อได้ทั้งสองแบบ "หลากหลาย!" อาจเป็นคำแนะนำการลงทุนที่พบมากที่สุดและด้วยเหตุผลที่ดี

เหมือนกับคำพูดเก่า ๆ เกี่ยวกับไข่และกระเช้า และเมื่อพูดถึงการเกษียณอายุของคุณคุณไม่ต้องการที่จะจบลงด้วยไข่แดงบนใบหน้าของคุณ

วิธีการเริ่มต้นในผลงานการเกษียณอายุของคุณ

แน่นอนว่ามีการลงทุนมากกว่าที่เราจะร่างได้ที่นี่

และโชคดีที่มีทรัพยากรที่ยอดเยี่ยมมากมายที่จะช่วยคุณได้ (Penny Hoarder เป็นหนึ่งในพวกเขา!)

หากคุณกำลังมองหา IRA ที่เหมาะสมให้ตรวจสอบการเลือกชั้นนำของ NerdWallet สำหรับปี 2017 บัญชีโบรกเกอร์และ บริษัท จัดการหลายแห่งให้คำแนะนำและคำแนะนำฟรีแม้ว่าคุณจะไม่ใช่ผู้ถือบัญชีก็ตาม ทั้งหมดที่คุณต้องทำคือการรับโทรศัพท์

และถ้าคุณทำงานให้กับ บริษัท ที่ให้บริการ 401 (k) ไม่ต้องอายที่จะขอรายละเอียดจากนักบัญชีของ บริษัท ... และเพื่อความดีเพราะถ้ามีการจับคู่ใช้เงิน

ไม่ว่าคุณจะทำอะไรให้แน่ใจว่าคุณทำได้ บางสิ่งบางอย่าง. เกษียณอายุนั้นจะไม่จ่ายเงินเอง

Jamie Cattanach (@jamiecattanach) เป็นนักเขียนอิสระที่ * เพิ่ง * กลายเป็นผู้ใหญ่พอที่จะเริ่มลงทุนได้ งานของเธอได้รับการจัดทำขึ้นที่นิตยสาร Ms. , BUST, Roads & Kingdoms, The Write Life, Nashville Review, Riot Word และที่อื่น ๆ

กระทู้ยอดนิยม

Guy นี้หาทางสร้างสรรค์ในการรับบัตรเครดิต Cash Back ของเขาไปสู่ระดับถัดไป

ให้คะแนนฟรีบัตรของขวัญ Walmart มูลค่า 10 เหรียญพร้อมเคล็ดลับง่ายๆนี้

Couponer สุดขีดนี้มีมูลค่า 100,000 บาทสำหรับสิ่งของถัดไปไม่มีอะไร ... แล้วปล่อยให้ไปทั้งหมด นี่คือเหตุผล

ไม่มี Powerball Jackpot แต่ Deal Amazon Prime นี้สวยหวาน

วิธี Knitter นี้เปิดงานอดิเรกของเธอเป็นวิธีที่ชาญฉลาดเพื่อหารายได้แบบพาสซีฟ

โพสต์ความคิดเห็นของคุณ