คุณกำลังโยนเงินไป? หากคุณมีการจำนองคุณอาจจะให้รายได้ที่ยากขึ้นทุกเดือนเดียวเพราะคุณไม่ได้ส่งเอกสารที่ไม่เหมาะสมให้กับ บริษัท จำนองของคุณ

หากการชำระเงินดาวน์ของคุณน้อยกว่า 20% ของมูลค่าบ้านคุณน่าจะจ่ายค่าประกันจำนองนอกเหนือจากค่าใช้จ่ายในการจำนองของคุณ เมื่อคุณได้รับเงินคืนเพียงพอที่จะได้รับมูลค่าการจดจำนองถึงน้อยกว่า 80% ของมูลค่าบ้านของคุณเบี้ยประกันภัยจำนองควรจะหายไปจากการเรียกเก็บเงินรายเดือนของคุณ ... แต่ไม่เคยทำงานแบบนั้น

ผู้ให้กู้จะไม่ยกเลิกการประกันสินเชื่อโดยอัตโนมัติเมื่อคุณปฏิบัติตามข้อกำหนดในการยกเลิกการชำระเงินดังนั้นคนที่วุ่นวายอาจต้องจ่ายเบี้ยประกันเป็นเวลานานเกินกว่าที่ควร คุณสามารถทิ้งร้อยดอลลาร์หากไม่นับพันดอลลาร์ในแต่ละปีในค่าเบี้ยประกันที่ไม่จำเป็นเหล่านี้ - และพวกเขาจะไม่คืนเงิน

มันเกิดขึ้นกับฉันและฉันจะแบ่งปันประสบการณ์ของฉันในความหวังช่วยให้คุณหลีกเลี่ยงสถานการณ์ที่คล้ายคลึงกัน ต่อไปนี้คือวิธีการตรวจสอบว่าคุณจะต้องจ่ายค่าประกันเมื่อคุณไม่จำเป็นต้องทำอีกต่อไป

ซื้อบ้าน ... และสินเชื่อที่อยู่อาศัยประกันภัย

การซื้อบ้านหลังแรกของฉันเป็นหนึ่งในเหตุการณ์ที่น่าเบื่อและเครียดที่สุดในชีวิตของฉัน ฉันไม่เคยเห็นหรือเซ็นเอกสารจำนวนมากและมันทำให้ฉันกลัว ฉันลงทะเบียนอะไร ฉันไม่ได้พูด "ทนายความ"; สิ่งที่เอกสารได้กล่าวว่า?

ฉันเดินออกจากการนัดหมายของฉันปิดด้วยกุญแจบ้านในมือของฉันและความกังวลใจในหัวใจของฉัน ฉันรู้ว่าฉันเพิ่งซื้อบ้าน แต่ด้วยเอกสารทั้งหมดที่บินอยู่รอบโต๊ะฉันอาจซื้อละครสัตว์และอสังหาริมทรัพย์ให้เช่าในคอสตาริกา

เมื่อฉันได้รับใบแจ้งหนี้จำนองครั้งแรกของฉันฉันรู้สึกโล่งใจที่พบว่าฉันเพียงซื้อบ้าน ... และการประกันจำนอง ฉันไม่ทราบว่าประกันจำนองเป็นอย่างไร แต่การตัดสินโดยพรีเมี่ยมรายเดือนของฉันก็มีราคาแพง ฉันต้องเสียเงินนานแค่ไหนและทำไม?

ฉันเรียกผู้ให้กู้ของฉันและพบว่าแม้ว่าฉันจะใส่เงินดาวน์ที่ต้องชำระในบ้านของฉันฉันก็จำเป็นต้องนำออกประกันความคุ้มครองจำนอง ฉันจะต้องดำเนินการประกันจนอัตราส่วนเงินกู้ (LTV) ของฉันต่ำ (มูลค่าของจำนองหารด้วยมูลค่าของบ้าน) ระทึกใจฉันได้ชำระเงินเป็นเวลาสามปีที่ยาวนาน

การชำระค่าประกันสินเชื่อที่อยู่อาศัย

เมื่อทำเครื่องหมายสามปีฉันได้รับอัตรา LTV ที่ต้องการ ผู้ให้กู้ของฉันยังคงคิดค่าเบี้ยประกันภัยอยู่เสมอดังนั้นฉันจึงติดต่อพวกเขาเพื่อหาปัญหาที่เกิดขึ้น ฉันได้รับแจ้งว่าแม้ว่าฉันจะได้พบกับ LTV แล้ว แต่ฉันก็ยังต้องชำระเงินอีกสองปีต่อไป

ระบุว่าฉันได้ปฏิบัติตามการชำระเงินของฉันและถึงอัตรา LTV ที่ต้องการฉันยกข้อข้องใจของฉันให้กับตัวแทนสภาคองเกรสของฉัน สำนักงานของเขาได้สืบสวนเรื่องนี้ แต่พบว่าไม่มีเหตุผลสำหรับการขอความช่วยเหลือเพิ่มเติม

เมื่อฉันได้คะแนนห้าปีฉันได้รับจดหมายจากผู้ให้กู้และสันนิษฐานว่าการชำระเงินของฉันจะหยุดโดยอัตโนมัติ ฉันผิดและยังคงจ่ายค่าความคุ้มครองมาเกือบปี

การชำระเงินเหล่านี้ไม่จำเป็นและฉันไม่เคยกู้คืนเงิน ฉันเรียนรู้บทเรียนของฉัน แต่คุณไม่ควรจะต้องเรียนรู้วิธีที่ยากเช่นกัน นี่คือวิธีที่คุณสามารถหลีกเลี่ยงการจ่ายเงินเกินกว่าเบี้ยประกันจำนองของคุณ

การประกันภัยสินเชื่อที่อยู่อาศัยคืออะไร?

คุณอาจสงสัยว่าทำไมคุณต้องเสียค่าใช้จ่ายเพิ่มเติม การประกันภัยสินเชื่อที่อยู่อาศัยไม่ได้ช่วยปกป้องคุณ จะครอบคลุมผู้ให้กู้ของคุณในกรณีที่คุณไม่สามารถชำระเงินรายเดือนของคุณได้อีกต่อไป เป็นข้อกำหนดสำหรับ FHA และสินเชื่อทั่วไปที่ไม่มีอัตราส่วน LTV 20% เมื่อปิด ปัจจัยต่างๆเช่นเมื่อคุณปิดบ้านคำจำนองของคุณ (ปกติ 15 หรือ 30 ปี) และ LTV ของเงินกู้ของคุณกำหนดระยะเวลาที่คุณต้องจ่ายเบี้ยประกันจำนอง

เงินให้กู้ยืมของ FHA ผ่านทาง Federal Housing Administration ซึ่งเป็นส่วนหนึ่งของกระทรวงการเคหะและการพัฒนาเมืองของสหรัฐอเมริกา (HUD) FHA มั่นใจเงินกู้ของคุณเพื่อให้ผู้ให้กู้ของคุณสามารถเสนอราคาแข่งขัน เงินให้กู้ยืมแบบเดิมจะได้รับเงินจากผู้ให้กู้เอกชนโดยตรงและไม่ได้รับการสนับสนุนจากโครงการของรัฐบาล

เงินให้กู้ยืมของ FHA มีเบี้ยประกันจำนอง (MIP) และสินเชื่อทั่วไปมีประกันจำนองเอกชน (PMI) พวกเขาคล้ายกัน แต่คุณจะต้องพูดคุยกับผู้ให้กู้ของคุณเพื่อดูรายละเอียดเกี่ยวกับนโยบายของคุณ

หากคุณไม่แน่ใจว่าคุณซื้อประกันความคุ้มครองสินเชื่อหรือไม่ให้ตรวจสอบเอกสารการปิดบัญชีของคุณหรือติดต่อผู้ให้กู้ของคุณโดยตรง ผู้ให้ยืมมักจะมีแผนกที่เกี่ยวข้องอย่างเคร่งครัดกับการประกันและภาษีและควรแจ้งให้คุณทราบว่าคุณจะจ่ายเงินหรือไม่และคุณต้องใกล้ชิดกับ LTV และปัจจัยอื่น ๆ ที่เกี่ยวข้อง

พิมพ์ดีด

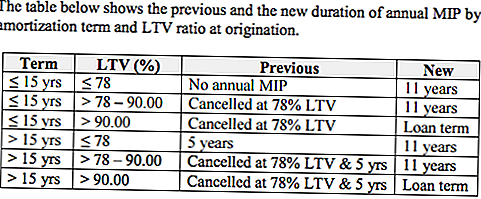

เมื่อพูดถึง MIP ข้อควรระวังก็มีมาก FHA จะกำหนดเมื่ออัตราส่วน LTV ที่ต้องการขึ้นอยู่กับระยะเวลาเงินกู้ LTV ratio และกฎระเบียบที่ใช้บังคับเมื่อปิดบัญชีเงินกู้ นอกจากนี้หากคุณชำระเงินล่าช้าไม่กี่รายการคำขอยกเลิกของคุณอาจไม่ได้รับการยอมรับ

หากคุณยืมเงินในบางช่วงเวลาคุณอาจต้องเผชิญข้อ จำกัด เพิ่มเติม ตัวอย่างเช่นเงินกู้ที่ออกหลังวันที่ 3 มิถุนายน 2013 ให้ FHA เก็บรายปี MIP เป็นระยะเวลาสูงสุดตามที่ Mortgagee Letter 13-04 อนุญาต ซึ่งหมายความว่าผู้ที่มีเงินกู้ยืมที่พอดีกับหน้าต่างนั้นต้องเสียค่าประกันนานกว่าเจ้าของบ้านที่ปิดก่อน ML 13-04 หากเงินกู้ของคุณได้รับการอนุมัติหลังจากวันที่ 3 มิถุนายน 2013 และมีอัตราส่วน LTV 78-90% คุณต้องพกติดตัวไป 11 ปี

เงินให้สินเชื่อที่มีอัตราส่วน LTV มากกว่า 90% มีข้อ จำกัด ว่าเงินกู้ยืมที่มีอัตราส่วน LTV ต่ำกว่าไม่ได้ สินเชื่อที่อยู่อาศัยที่มีอัตราส่วน LTV 90% ต้องมี MIP ตลอดอายุการให้กู้หากพวกเขาถูกนำออกมาหลังจากวันที่ 3 มิถุนายน 2013

หากคุณยืมเงินก่อนวันที่ 3 มิถุนายน 2013 ระยะเวลาการจำนองของคุณจะเป็นตัวกำหนดเมื่อคุณหยุดจ่ายเบี้ยประกันภัย สำหรับเงินกู้ที่มีระยะเวลาไม่เกิน 15 ปีไม่มีข้อกำหนดขั้นต่ำสำหรับ MIP เมื่อเงินกู้เหล่านี้ถึง 78% LTV อัตราส่วนคุณสามารถยกเลิกความคุ้มครอง MIP ของคุณไม่ว่าเวลาผ่านไป ถ้าคุณมีอัตราส่วน 78% LTV เมื่อซื้อบ้านคุณไม่จำเป็นต้องซื้อประกันจำนองกับเงินกู้เหล่านี้เลย

หากเงินกู้ของคุณมีระยะเวลานานกว่า 15 ปี แต่คุณมีอัตราส่วน LTV 78% ก่อนหน้านี้คุณสามารถยุติความคุ้มครองหลังจากผ่านไปห้าปี แม้ว่าคุณจะจ่ายเงินจำนองของคุณและถึงอัตราส่วน 78% LTV คุณจะต้องจ่ายเบี้ยประกันภัยต่อไปจนกว่าคุณจะได้รับคะแนน 5 ปี นี่เป็นสาเหตุที่ทำให้ฉันต้องเสียค่าเบี้ยประกันเป็นเวลาสองปีหลังจากที่ฉันได้รับความต้องการ 78%

ศึกษาความคุ้มครองของคุณและพูดคุยเกี่ยวกับทางเลือกของคุณกับผู้ให้กู้เพื่อให้มั่นใจว่าคุณจะไม่ต้องเสียเงินมากเกินไป หากต้องการเรียนรู้เพิ่มเติมเกี่ยวกับการประกันจำนอง FHA โปรดไปที่เว็บไซต์ของกระทรวงการเคหะและการพัฒนาเมือง

ซื้อบ้านตอนนี้หรือไม่? รับอัตราที่ต่ำกว่า

แม้ว่าการประกันจำนองเป็นค่าใช้จ่ายเพิ่มเติมสำหรับเจ้าของบ้านจำนวนมาก แต่ก็กลายเป็น tad ราคาถูกกว่าสำหรับผู้กู้ FHA

เมื่อวันที่ 26 มกราคม 2015 การจำนอง FHA ส่วนใหญ่ได้รับการลด MIP ลง 0.50% หากเงินกู้ของคุณได้รับการอนุมัติหลังจากวันดังกล่าวหรือคุณกำลังมองหาการซื้อบ้านตอนนี้คุณก็โชคดีคุณจะจ่ายเบี้ยประกันภัยต่ำกว่า 0.85% แทน 1.35% ตามข่าวประชาสัมพันธ์จาก White House Press สำนักงาน.

ลดอัตราทำไม? เป้าหมายคือการลดต้นทุนเจ้าของบ้าน อัตราที่ต่ำกว่าคาดว่าจะช่วยผู้ถือจำนองเฉลี่ยประมาณ $ 900 ในค่าใช้จ่ายที่อยู่อาศัยเป็นประจำทุกปี. อาจช่วยเปิดประตูสู่การเป็นเจ้าของบ้านได้สำหรับชาวอเมริกัน 250,000 ราย หากต้องการเรียนรู้เพิ่มเติมเกี่ยวกับอัตราใหม่โปรดไปที่: FHA เพื่อลดค่าธรรมเนียมประกันรายปี FAQ

วิธีการหยุดการจ่ายเงินเพื่อการประกันภัยสินเชื่อที่อยู่อาศัย

จดหมายที่ยืนระหว่างคุณและค่าที่อยู่อาศัยที่ต่ำกว่ารายเดือนคือ a ขอยกเลิกการประกันสินเชื่อ. หากเงินกู้ของคุณเป็นไปตามข้อกำหนดที่จะไม่ครอบคลุมอีกต่อไปคุณจะไม่ต้องพกติดตัวและคุณสามารถขอให้ยกเลิกความคุ้มครองได้

FHA จะไม่รับคำขอโดยตรงจากผู้ยืมดังนั้นส่งคำร้องขอยกเลิกไปยังผู้ให้กู้ของคุณซึ่งจะแจ้ง FHA หากผู้ให้ยืมของคุณแนะนำให้คุณส่งคำร้องของคุณไปยัง FHA โดยตรงให้อ้างอิงจากลิงก์ไปที่เว็บไซต์ FHA ซึ่งระบุกระบวนการนี้ นอกจากนี้คุณยังต้องส่งจดหมายผู้รับจำนองของผู้ให้กู้

นอกจากนี้คุณยังจะต้องส่งการยืนยันการชำระเงินจำนองในช่วง 12 เดือนที่ผ่านมาตาม FHA แม้ว่าจะไม่ได้ขอให้ระบุการยืนยันนี้

ข่าวร้ายก็คือถ้าคุณได้ชำระเงินส่วนเกินโอกาสที่คุณจะได้รับเงินคืนแทบไม่มีอยู่จริง เมื่อคุณได้แจ้งเตือนผู้ให้กู้ว่าคุณไม่ต้องการรับประกันภัยรถยนต์อีกต่อไปแล้วเบี้ยประกันภัยของคุณจะได้รับการแบ่งเบาตามค่าใช้จ่ายจนกว่าจะถึงวันที่ยกเลิก

ระมัดระวังการจ่ายเงินเกิน

เจ้าของบ้านเป็นหนึ่งในแง่ลบไม่ออกของความฝันแบบอเมริกัน แต่ที่ไม่จำเป็นต้องทำให้ง่ายหรือราคาไม่แพง

การจ่ายเงินเกินจริงสำหรับการประกันที่ไม่จำเป็นเป็นสิ่งสุดท้ายที่เจ้าของบ้านส่วนใหญ่สนใจที่จะฝังเงินในบ้านเข้า ตรวจสอบให้แน่ใจว่าคุณสามารถนำเงินนั้นไปใช้ประโยชน์ได้ดีขึ้นโดยการตรวจสอบว่าคุณจะจ่ายเงินเพื่อประกันสินเชื่อหรือไม่และรู้ว่าคุณจะสามารถยุติการชำระเงินเหล่านี้ได้เมื่อใด คุณอาจต้องทำงานต่อวันที่ห่างไกลในวงกลมสีแดงในปฏิทิน แต่คุณจะไปที่นั่น

Turn ของคุณ: คุณจ่ายเงินประกันจำนองหรือไม่?

คริสตินเอ็ดเวิร์ดกำลังมองหาวิธีที่จะช่วยให้ผู้อ่านลดค่าใช้จ่ายและเพิ่มรายได้ของใช้ในครัวเรือน บทความของเธอได้ปรากฏตัวขึ้นในชีวิตอาวุโสของคู่มือ Boomer ของฟลอริดา Epicure & Culture นิตยสาร Space Coast Living และ Florida Today

กระทู้ยอดนิยม

เปิดออก 35% ของเรากำลังชำระเงินสำหรับการสมัครสมาชิกเราไม่ทราบว่าเรามี

นี่คือเหตุผลที่คุณต้องค้นหาว่าคุณจ่ายเงินเท่าไหร่ด้วยค่าธรรมเนียม 401 (k)

ความสนใจผู้ซื้อ Aldi ครั้งแรก: นี่คือทุกสิ่งทุกอย่างที่คุณต้องการทราบ

มะเขือเทศเกิน? อย่าทิ้งขยะ นี่คือวิธีการแคนนิงอย่างรวดเร็วและง่ายดาย

ตาบอดโดยการออม: 7 เคล็ดลับในการทำให้คุณเป็นนักช้อป App ส่วนลดของ Savvier

โพสต์ความคิดเห็นของคุณ