หลังจากหลายปีของตลาดที่อยู่อาศัยที่น่าสนใจเจ้าของบ้านที่ต้องการจำนวนมากอาจล่าช้าแผนการของพวกเขาที่จะซื้อ

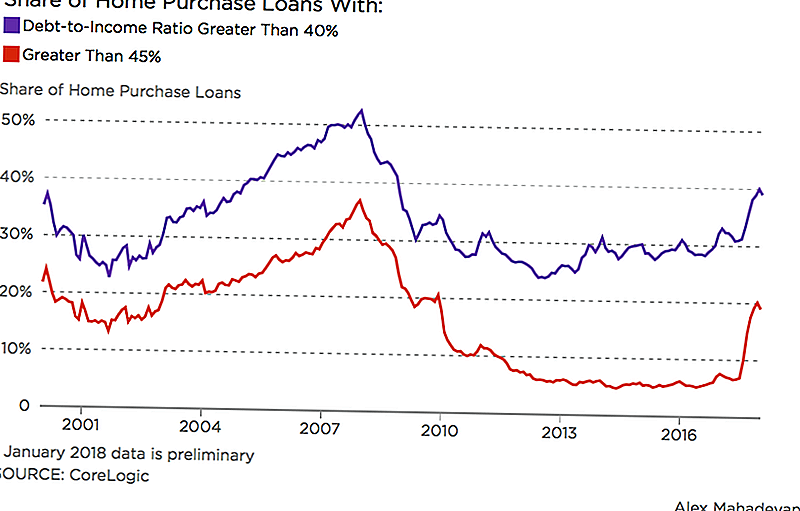

หนังสือพิมพ์วอลล์สตรีทเจอร์นัลรายงานว่าเงินให้สินเชื่อจำนองแบบปกติ 1 ใน 5 ที่ทำในช่วงฤดูหนาวที่ผ่านมานี้ได้รับมอบให้กับผู้ที่ใช้จ่ายรายได้ต่อเดือนเป็นรายเดือน 45% ขึ้นไป ข้อมูลจากนักวิเคราะห์อสังหาริมทรัพย์ที่ CoreLogic จดจ่ออยู่กับการจำนองที่เป็นไปตามมาตรฐานที่กำหนดโดย Fannie Mae และ Freddie Mac

ในปี 2560 Fannie Mae ระดมข้อ จำกัด เพื่อประกันการจำนองที่ผู้กู้มีสัดส่วนหนี้สินต่อรายได้สูงถึง 50% วงเงินเดิมคือ 45% การเปลี่ยนแปลงนี้จะสร้างความแข็งแกร่งให้แก่ผู้ยืมที่มีคุณสมบัติเหมาะสมซึ่งอาจมีเงินให้กู้ยืมเพื่อการศึกษาหรือหนี้สินอื่น ๆ แต่สระว่ายน้ำกู้ขยับขยายอาจให้มุมมองที่ผิดพลาดว่าผู้ยืมเตรียมไว้สำหรับเจ้าของบ้านหรือไม่

นายโรเบิร์ตซิลเวอร์แมนซึ่งเป็นศาสตราจารย์ของโรเบิร์ตซิลเวอร์แมนกล่าวว่า "คุณต้องการให้ทุกคนจ่ายเงินรายได้ส่วนที่ต่ำกว่ามากเป็นจำนวนมากและมีอัตราส่วนหนี้สินที่ต่ำกว่า แต่นั่นไม่ใช่สถานการณ์ที่ผู้ซื้อบ้านเป็นจำนวนมาก การวางแผนเมืองและภูมิภาคที่มหาวิทยาลัยบัฟฟาโล

อัตราดอกเบี้ยที่เพิ่มขึ้นยังทำให้ความฝันของผู้กู้เกิดความยุ่งยากขึ้น ในขณะที่อัตราดอกเบี้ยจำนองได้ลดลงในฤดูใบไม้ผลินี้โดยรวมพวกเขาได้รับแนวโน้มสูงขึ้นตั้งแต่ปลายปี 2016 ผู้เชี่ยวชาญจากสมาคมนายหน้าธนาคารสินเชื่อที่อยู่อาศัยคาดการณ์ไว้ในการสัมภาษณ์ล่าสุดกับ HousingWire ว่าอัตราดอกเบี้ยจำนองจะอยู่ด้านบน 5% ภายในปี 2020

เงินให้กู้ยืมเพื่อการศึกษาและหนี้สินอื่น ๆ ทำให้เยาวชนจำนวนมากชะลอการซื้อบ้าน

ถ้าคนอื่นสามารถรับสินเชื่อได้เราอยู่ในฟองอีก

ใช่เราอยู่ในฟอง, Silverman กล่าวว่า แต่ก็ไม่ค่อยคล้ายกับภาพที่ออกมาเมื่อ 10 ปีก่อน ราคาบ้านกำลังเพิ่มขึ้นและสินค้าคงคลังต่ำทำให้การแข่งขันที่รุนแรงขึ้น แต่มาตรฐานการให้กู้ยืมมีความเข้มงวดในวันนี้เทียบกับช่วงก่อนเกิดความผิดพลาดครั้งล่าสุด

แต่จะใช้เวลาสักครู่เพื่อทำความเข้าใจผลกระทบที่แท้จริงของการปฏิรูปภาษีล่าสุดเกี่ยวกับดอกเบี้ยจำนองและการหักภาษีทรัพย์สิน ชาวอเมริกันที่ถือครองการซื้อบ้านเพื่อชำระหนี้ของพวกเขาอาจมีผลต่ออุปสงค์และอุปทานด้วย

สิ่งเหล่านี้อาจ "ทำให้เกิดแรงกดดันต่อตลาดที่อยู่อาศัย" Silverman กล่าว

สิ่งที่คุณควรใช้จ่ายในการจำนองของคุณ?

ผู้ให้กู้จำนวนมากแนะนำให้ใช้จ่ายไม่เกิน 28% ของรายได้ขั้นต้นต่อเดือนของค่าใช้จ่ายในบ้านซึ่งรวมถึงภาษีและค่าบำรุงรักษา ยอดคงเหลือแนะนำให้รักษารายได้ 20-25% ของรายได้ต่อเดือนขึ้นอยู่กับภาระหนี้ปัจจุบันของคุณ ในขณะเดียวกันเครื่องคำนวณสินเชื่อที่อยู่อาศัยของ Dave Cavsey ผู้ให้คำแนะนำด้านการเงินให้คำแนะนำแก่การจดจำนองไว้เป็นเวลา 25% ของการจ่ายเงินที่บ้านของคุณ

หากคุณใช้จ่ายเงินเกินกว่า 30% ของรายได้ทั้งหมดในที่อยู่อาศัย Silverman กล่าวว่าคุณเป็นสิ่งที่เรียกว่า "ค่าใช้จ่ายที่อยู่อาศัย" เพราะรายได้ส่วนที่เหลือของคุณยืดเยื้อขึ้นอย่างรวดเร็ว

"มันมีปัญหามากขึ้นในทศวรรษที่ผ่านมาหรือ" เขากล่าว "ครอบครัวมีจำนวนมากขึ้นกว่า 30%"

เงินที่ใช้จ่ายในบ้านของคุณถึง 30% เป็นเวลานานแล้วที่ Silverman กล่าวว่า กระทรวงการเคหะและการพัฒนาเมืองใช้เพื่อกำหนดระดับความช่วยเหลือสำหรับโครงการเลือกที่อยู่อาศัยเช่น Voucher Program ผู้ให้กู้สินเชื่อจำนองยังใช้เป็นตัวบ่งชี้ความสามารถในการชำระคืนเงินกู้ของผู้กู้

และในขณะที่ราคาบ้านยังคงเพิ่มสูงขึ้นการเติบโตของรายได้ก็ไม่ตรงกับความต้องการดังกล่าว Silverman กล่าว ความแตกต่างดังกล่าวอาจทำให้ผู้กู้ที่มีคุณสมบัติเหมาะสมหลายรายไม่สามารถติดตามความฝันในการล่าสัตว์ได้

Lisa Rowan เป็นนักเขียนอาวุโสที่ The Penny Hoarder

กระทู้ยอดนิยม

รหัสคูปองการจัดเก็บภาษีออนไลน์ในนาทีสุดท้าย

เคล็ดลับการลงทุน # 335: วิธีการลงทุนเพื่อรายได้

เคล็ดลับการลงทุน # 336: ลงทุนใน บริษัท ที่มีกำไรประจำปีสม่ำเสมอสูงกว่า 12%

บิลช่วยเหลือนักเรียนจะนำการเปลี่ยนแปลงที่เราต้องการหรือไม่?

เคล็ดลับการลงทุน 338: บริษัท ขนาดใหญ่เป็นผู้จ่ายเงินปันผลเป็นประจำ

โพสต์ความคิดเห็นของคุณ