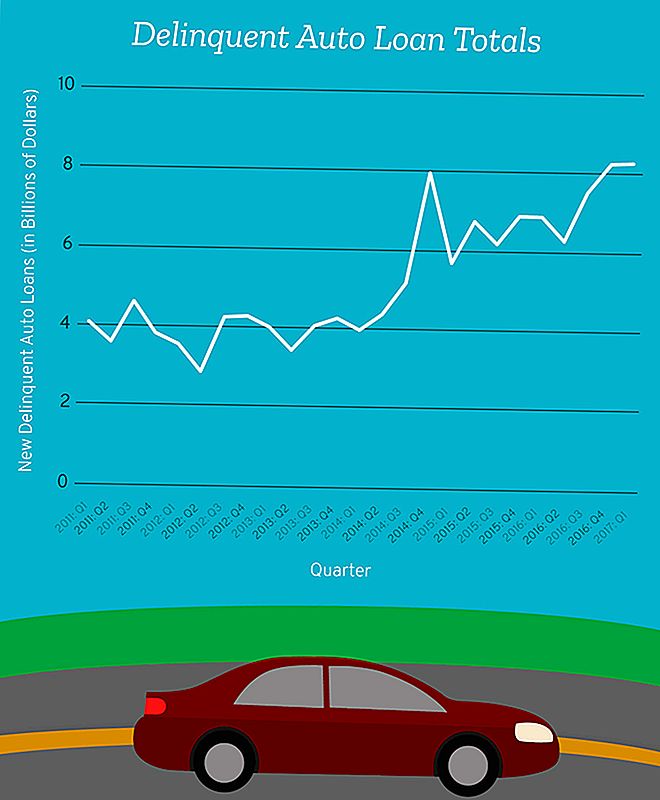

ตามที่ Federal Reserve Bank of New York ในไตรมาสแรกของปี 2560 มีหนี้เงินให้สินเชื่อรถยนต์จำนวน 8.27 พันล้านดอลลาร์กลายเป็น "ผิดนัดชำระหนี้อย่างร้ายแรง"

จำนวนนี้รวมถึงหนี้สินของทุกคนที่ต้องชำระเงินรายเดือนภายใน 90 วันหลังการชำระเงินรายเดือนของรถยนต์ระหว่างเดือนมกราคมถึงเดือนมีนาคม

ลองใส่ในมุมมอง

ในช่วงเวลาดังกล่าวในปี 2555 เราได้รับบันทึกหนี้รายใหม่ที่ผิดนัดชำระหนี้หนักในรอบ 14 ปีที่ระดับ 2.87 พันล้านดอลลาร์ในไตรมาสเดียว

จำนวนเงินที่เราเพิ่มเข้ามาในช่วงต้นปีพ. ศ. 2560 มีจำนวนเพียงเล็กน้อยน้อยกว่า 8.62 พันล้านเหรียญสหรัฐที่เราเพิ่มลงในไฟล์ที่ไม่เหมาะสมอย่างมากที่ระดับความสูงของวิกฤตการเงินในไตรมาสที่สามของปี พ.ศ. 2551

นั่นหมายความว่า เรากำลังครึกครื้นด้วยหนี้เงินกู้ที่ค้างชำระใหม่ซึ่งอยู่ต่ำกว่าที่เป็นช่วงวิกฤตทางการเงิน - เวลาที่จำนวนมหาศาลของชาวอเมริกันแทบจะไม่สามารถเก็บหลังคาเหนือศีรษะหรือรถของพวกเขาในทางวิ่งของพวกเขา

ฉันไม่ควรจะต้องบอกคุณแบบนี้ แต่ฉันจะพูดต่อไปว่านี่เป็นเรื่องที่ไม่ดี

ของผู้ที่อยู่ในค่าเริ่มต้นมีส่วนที่เราควรจะให้ความสำคัญกับ: ผู้กู้ซับไพรม์

ซับไพรม์? เสียงคำว่าคุ้นเคย

สิบปีหลังจากวิกฤตการณ์ทางการเงินคำว่า "เงินกู้ซับไพรม์" ยังคงตั้งค่าสัญญาณเตือนในหัวของเรา แต่เราไม่ได้พูดถึงสินเชื่อซับไพรม์ที่นี่ - เรากำลังพูดถึงสินเชื่อรถยนต์ซึ่งเป็นสัตว์ที่แตกต่างกันอย่างสิ้นเชิง

สมมติว่าคุณมีประวัติเครดิตที่ดีและทำค่าจ้างที่ดีและทุกครั้งที่คุณเคยยืมเงินมาในอดีตคุณต้องขยันหมั่นเพียรในการจ่ายเงินทุกครั้งให้ตรงเวลา เมื่อคุณอยู่ในตลาดรถใหม่เงินกู้ของคุณน่าจะตกอยู่ในหมวด "หลัก"

ผู้ให้กู้ของคุณน่าจะมั่นใจได้ว่าคุณจะสามารถจัดหาเงินทุนให้แก่โตโยต้าคัมรี่ใหม่และหากเกิดวิกฤตส่วนตัวขึ้นเล็กน้อยคุณสามารถติดตามการชำระเงินได้ ความเสี่ยงในการอนุญาตให้คุณทำเงินให้กับรถคันนี้มีน้อยที่สุดสำหรับผู้ให้กู้ของคุณ

แต่สมมติว่าคุณไม่สามารถตรวจสอบกล่องเหล่านั้นทั้งหมด

หากประวัติเครดิตของคุณน้อยกว่าตัวเอกคุณมีทางเลือกสองข้อ: ยอมรับข้อตกลงในสัญญาเงินกู้ซับไพรม์หรือไม่ซื้อรถที่จำเป็นสำหรับการทำงานหรือรับบุตรหลานของคุณไปและกลับจากโรงเรียน

ข้อตกลงของสัญญาเงินกู้ซับไพรม์อัตโนมัติอาจแตกต่างกันไประหว่างผู้ให้กู้ แต่โดยทั่วไปจะเป็นประเภทสินเชื่อสำหรับผู้กู้ที่มีคะแนนเครดิตต่ำกว่าซึ่งโดยปกติจะต่ำกว่า 620 ซึ่งอาจมีอัตราส่วนหนี้สินต่อรายได้สูง Mark Flannery ศาสตราจารย์ด้านการเงินกล่าว ในโรงเรียนธุรกิจ Warrington ของมหาวิทยาลัยฟลอริด้า

"เงินให้กู้ยืมเหล่านี้เรียกว่า 'ซับไพรม์' ซึ่งบ่งชี้ว่าไม่มีเครดิตที่แข็งแกร่ง (คะแนน) แต่อาจมีผู้กู้เพียงพอที่จะให้เงินแก่ผู้คนและคาดหวังว่าจะจ่ายเงินคืนให้" แฟลเล่ย์กล่าวเสริม

ขณะนี้สินเชื่อซับไพรม์เป็นสัดส่วนเพียงเล็กน้อยของสินเชื่อรถยนต์ - ประมาณ 25.9 พันล้านดอลลาร์ในอุตสาหกรรมเกือบ 1.2 ล้านล้านดอลลาร์ แต่ผู้กู้สินเชื่อซับไพรม์ยังมี มาก มีแนวโน้มที่จะผิดนัดเงินให้กู้ยืมของพวกเขา

เป็นสิ่งสำคัญที่จะต้องทราบว่าอุตสาหกรรมสินเชื่อรถยนต์ซับไพรม์เป็นเพียงเศษเสี้ยวของขนาดของอุตสาหกรรมการจำนองซับไพรม์

ดังนั้นแม้ว่าอัตราการกระทำผิดกฎหมายจะเพิ่มสูงขึ้นก็จะไม่เลวร้ายพอที่จะทำให้เศรษฐกิจหมุนไปสู่การให้อภัยเช่นวิกฤตจำนองได้

แม้ว่าค่าเผื่อหนี้เสียโดยอัตโนมัติจะไม่ส่งผลให้ประเทศพังทลายลง แต่การลงนามในข้อตกลงที่คุณไม่เข้าใจและไม่สามารถจ่ายได้อาจก่อให้เกิดปัญหายุ่งยากแก่คุณและครอบครัว

ระเบียบเล็ก ๆ น้อย ๆ สำหรับผู้ให้กู้สินเชื่อซับไพรม์

ไม่มีขีด จำกัด มาตรฐานว่าคะแนนของคุณต่ำเกินไปและยังคงมีคุณสมบัติสำหรับเงินกู้ซับไพรม์ซึ่งขึ้นอยู่กับผู้ให้กู้ของคุณ แต่ความเสี่ยงที่คุณจะเป็นผู้ยืมมากขึ้นข้อกำหนดของเงินกู้ของคุณอาจเป็นประโยชน์กับผู้ให้กู้ของคุณแทนคุณ

"มีผู้ที่ต้องการใช้บริการนี้จำเป็นต้องซื้อรถจำเป็นต้องมีการขนส่งแม้ว่าเครดิตจะไม่ดีนัก" แฟลนเนอรีกล่าว "เราจำเป็นต้องตรวจสอบให้แน่ใจว่ามีคนที่ยินดีที่จะให้ยืมกับผู้ยืมประเภทนี้"

ความจำเป็นในการให้บริการประเภทนี้และการขาดระเบียบอย่างเข้มงวดอาจหมายถึงอัตราดอกเบี้ยที่สูงขึ้นและในกรณีที่เลวร้ายที่สุดบทลงโทษที่รุนแรงเมื่อผู้กู้ไม่สามารถติดตามการชำระเงินได้

ตัวอย่างเช่นถ้าคุณมีคะแนนเครดิตที่ใกล้เคียงที่สุดคุณอาจเห็นอัตราดอกเบี้ยที่ 3.6% หรือต่ำกว่า แต่ถ้า คะแนนเครดิตของคุณลดลงต่ำกว่า 620 ที่รถคันเดียวกันอาจมาพร้อมกับอัตราดอกเบี้ยเฉลี่ยสูงถึง 15.24% สำหรับเงินกู้ 60 เดือน

ผู้ให้สินเชื่อซับไพรม์ไม่ใช่เพื่อนของคุณ

ผู้ให้กู้รายย่อยส่วนใหญ่ต้องการให้คุณจ่ายเงินคืน พวกเขาเสียเงินเมื่อคุณไม่ชำระคืนเงินกู้ของคุณ

"แฟรนเนอร์เนอร์กล่าวว่า" ผู้ให้กู้ประเภทซับไพรม์ชนิดหนึ่งต้องการให้แน่ใจว่าภาระใด ๆ ที่เกิดขึ้นกับการเงินของผู้คนทำให้อัตราเดิมพันดีกว่าที่พวกเขาจะสามารถชำระได้ "

แต่น่าเสียดายที่ผู้ให้กู้ไม่ใช้วิธีนี้

แฟรงค์เนอร์กล่าวว่า "ผู้ให้กู้แบบอื่นอาจมีการคิดค่าธรรมเนียมและบทลงโทษหากมีการล้มละลาย "และมีบางอย่างของผู้ให้กู้ที่จะนับบนมีจำนวนหนึ่งของการล้มละลายและการเก็บรวบรวมบางส่วนของค่าใช้จ่ายที่น่ารังเกียจเหล่านั้น

"ที่นั่นผู้ให้กู้ไม่ได้ค่อนข้างสนใจเช่นเดียวกับผู้กู้เนื่องจากผู้ให้กู้จริงจะทำให้เงินที่ยุติธรรมของเงินถ้ามีค่าเริ่มต้น จากนั้นคนที่ไม่ซับซ้อนทางการเงินจะเสี่ยงต่อการทำสัญญาว่าแม้ผู้ให้กู้รู้ว่าน่าจะทำให้พวกเขามีปัญหาในภายหลัง "

สิ่งที่แย่กว่านั้นคือการยากที่จะหยุดยั้งผู้ให้กู้ประเภทต่างๆเหล่านี้ไม่ให้เกิดอันตรายมากนัก

ในขณะที่ผู้บริโภคเรียกร้องให้มีกฎระเบียบมากขึ้นเพื่อปกป้องผู้ยืม, จำกัด ผู้ให้กู้อาจหมายถึงการตัดการเข้าถึงเครดิตสำหรับบางคนที่ต้องการจริงๆ

นั่นคือสิ่งที่ทำให้มันยากสำหรับผู้กำกับดูแลที่จะวาดเส้น นั่นหมายความว่าคุณต้องปกป้องตัวคุณเองและมั่นใจว่าคุณจะไม่ได้ลงนามข้อตกลงกับผู้ให้กู้ที่หวังว่าคุณจะล้มเหลว

จะทราบได้อย่างไรว่าคุณสามารถกู้สินเชื่อรถยนต์ได้จริงหรือไม่

อาจเป็นเรื่องยากที่จะเรียกร้องให้ทำเมื่อเงินกู้ซับไพรม์เป็นทางเลือกเดียวของคุณ

แฟรงค์เนอร์กล่าวว่า "หลายคนจะพูดว่ารวมทั้งคนที่มีการศึกษาอย่างเป็นทางการฉันไม่ค่อยเข้าใจเรื่องการเงิน แต่ถ้าพวกเขายินดีที่จะให้ฉันยืมเงินพวกเขาจะต้องคิดว่าฉันสามารถชำระหนี้ได้ "คุณไม่จำเป็นต้องพึ่งพาคนทั่วโต๊ะจากคุณ คุณต้องการใช้สามัญสำนึกบางส่วนของคุณเอง "

เขามีวิธีที่คุณสามารถทำการประเมินตนเองทางการเงินได้ก่อนที่คุณจะทำผิดพลาด ทั้งหมดที่คุณต้องการคือคุณตอบคำถามตรงๆเกี่ยวกับตัวคุณเอง

สมมติว่าคุณสูญเสียงานชั่วโมงที่ทำงานถูกตัดกลับหรือคุณหรือคนในครอบครัวของคุณป่วยคุณจะสามารถชำระเงินกู้อัตโนมัตินี้ได้หรือไม่

"มันเป็นคำถามที่ยากที่จะถามเพราะเราไม่ชอบที่จะคิดว่าตัวเองไม่ดี" แฟลนเนอรี่กล่าว "แต่นั่นเป็นสิ่งที่คุณต้องทำ - คุณต้องเป็นนักวิจารณ์ที่ถูกต้องที่สุดของคุณเองและพูดว่า" ตกลงผู้ให้กู้คิดว่าฉันค่อนข้างใกล้เคียงกับการที่ไม่สามารถจ่ายเงินได้ดังนั้นสิ่งที่อาจเกิดขึ้นจึงทำให้ฉันไม่สามารถจ่ายได้ นี้และวิธีการที่ฉันคิดว่าเป็น?

"นั่นเป็นชนิดของการเดิมพันที่คุณทำขึ้นเมื่อคุณลงนามในสัญญากู้ยืมเงิน"

Desiree Stennett (@desi_stennett) เป็นนักเขียนที่ The Penny Hoarder

กระทู้ยอดนิยม

5 วิธีที่ดีที่สุดในการเริ่มต้นการลงทุน

Roth IRA Misconceptions - Roth IRA ไม่ใช่เรื่องยากที่จะเข้าใจ

บทความด้านการเงินที่มีการโต้เถียง - คุณได้แสดงความคิดเห็นหรือไม่?

รหัสคูปองการจัดเก็บภาษีออนไลน์ในนาทีสุดท้าย

เคล็ดลับการลงทุน # 335: วิธีการลงทุนเพื่อรายได้

โพสต์ความคิดเห็นของคุณ