นี่เป็นแขกโพสจาก Eric Rosenberg นักเขียนด้านการเงินที่ การทำกำไรส่วนบุคคล, InvestmentZenและการเงินส่วนบุคคลเทคโนโลยีและสิ่งพิมพ์ด้านการท่องเที่ยวอื่น ๆ

นักเขียนบล็อกการเงินส่วนบุคคลส่วนใหญ่ให้คำมั่นว่าจะได้รับประโยชน์จากเสรีภาพของหนี้ แต่ในบางกรณีคุณจะดีกว่าที่จะทำอะไรบางอย่างด้วยเงินของคุณนอกเหนือจากการชำระหนี้ อาจดูเหมือน counterintuitive แต่คุณจริงสามารถท้ายด้วยเงินโดยจ่ายดอกเบี้ยธนาคาร

แต่นั่นไม่ใช่กรณีเสมอไป หากต้องการตัดสินใจว่าคุณจะสามารถจ่ายเงินจำนองหรือเพิ่มเงินลงทุนได้ดียิ่งขึ้นโปรดปฏิบัติตามคู่มือนี้

ประโยชน์ของการไปเสียหนี้ฟรี

ประโยชน์ของเสรีภาพในหนี้นั้นใหญ่โต ลองนึกภาพชีวิตโดยไม่ต้องเช่าหรือชำระเงินจำนองทุกเดือน! นั่นเป็นไปได้อย่างแน่นอนและคนใหม่จ่ายเงินชดเชยทุกวัน อย่างไรก็ตามในกรณีส่วนใหญ่การจ่ายผลตอบแทนจากการจำนองต้องใช้เวลาหลายทศวรรษ ถ้าคนที่จะมุ่งเน้นทั้งหมดของพลังงานทางการเงินของพวกเขาในการจ่ายเงินออกจำนองคนอื่น ๆ อีกมากมายอาจจะเป็นหนี้ฟรี

ในขณะที่เจ้าของบ้านยังคงเป็นหนี้ภาษีทรัพย์สินและต้องการประกันของเจ้าของบ้านการจ่ายเงินออกจำนองมีผลกระทบทางการเงินมหาศาลกับคนส่วนใหญ่ ลองจินตนาการถึงสิ่งที่คุณสามารถทำได้หากคุณไม่ต้องชำระเงินในแต่ละเดือน คุณสามารถประหยัดและลงทุนได้มากขึ้น - เป็นแนวคิดที่ชาญฉลาด คุณสามารถเพิ่มวันหยุดเพิ่มเติมในแต่ละปี - ความคิดที่สนุกสนาน แต่ไม่ค่อยเข้าใจ โอกาสไม่มีที่สิ้นสุด!

แต่นั่นไม่ได้หมายความว่าการเดินทางจะง่ายขึ้น ในขณะที่เสรีภาพหนี้เป็นแนวคิดที่ดี แต่ก็เป็นความฝันของหลายคน แต่มุ่งเน้นในระยะยาว การเพิ่มเงินเพิ่มอีก 20 เหรียญต่อเดือนเพื่อการชำระหนี้เงินกู้ของคุณช่วยให้คุณประหยัดดอกเบี้ยทุกเดือนและลดอายุการกู้ยืม

พบกับโบนัสเพิ่มขึ้นเป็นพิเศษถึง 100 เหรียญและโยนโบนัสประจำปีจากการทำงานและการคืนเงินภาษีและคุณจะได้รับอิสรภาพหนี้ก่อนที่คุณจะรู้เรื่องนี้ แต่นั่นอาจไม่ใช่การใช้เงินของคุณอย่างคุ้มค่าที่สุด

ประโยชน์ของการลงทุน

บนพื้นผิวการลงทุนและการจำนองมีน้อยจะทำอย่างไรกับแต่ละอื่น ๆ หนึ่งค่าใช้จ่ายเงินอื่น ๆ ที่ได้รับเงิน หนึ่งสำหรับคนที่เป็นหนี้อื่น ๆ สำหรับคนที่เป็นเจ้าของ คำนึงถึงสถานะเจ้าของบ้านของคุณประโยชน์ของการลงทุนมีความชัดเจน

ถ้าคุณใส่เงินทุกเดือนในการลงทุนคุณจะสร้างไข่รังของการออมที่คุณจะขอบคุณสำหรับในอนาคต แต่เหตุผลที่คุณใส่เงินลงในบัญชีการลงทุนเช่น 401 (k), IRA, Roth IRA หรือบัญชีโบรกเกอร์ปกติคือการทำมากกว่าประหยัด ขอบคุณพลังของการลงทุนในตลาดหุ้นและผลตอบแทนที่ผสมเงินของคุณจะเติบโตมากกว่าสิ่งที่คุณบริจาคในแต่ละเดือน

ตัวอย่างเช่นสมมุติว่าคุณมีพอร์ทโฟกัสที่ค่อนข้างปานกลางและสามารถลงทุนและได้รับผลตอบแทนรายปีเฉลี่ย 7 เปอร์เซ็นต์ทุกปี การเพิ่มเงิน $ 100 ต่อเดือนจะให้ผลตอบแทนมากกว่า 1,200 เหรียญต่อปีคุณจะได้รับเงิน 1,243 เหรียญด้วยพลังแห่งดอกเบี้ยทบต้น

หลังจากผ่านไป 30 ปีคุณจะต้องใส่เงิน 36,000 ดอลลาร์ในบัญชีการลงทุนของคุณ แต่ด้วยผลตอบแทนร้อยละ 7 คุณจะมีจำนวน 122,820.44 เหรียญ นั่นคือผลตอบแทนจากการลงทุนของคุณ!

ตัดสินใจตามคณิตศาสตร์

สมมติว่าคุณมีงบประมาณพิเศษอยู่ที่ 100 เหรียญต่อเดือนและต้องการเปรียบเทียบการลงทุนที่ 100 ดอลลาร์เมื่อเทียบกับการชำระเงินจำนองที่ใหญ่กว่า คุณควรตัดสินใจลงทุนอย่างไร? ตัดสินใจตามตัวเลข

Bankrate มีอัตราการจำนองเฉลี่ยอยู่ที่ประมาณ 4% ในขณะเดียวกันผลตอบแทนรวมประจำปีของ S & P 500 จะมากกว่าร้อยละ 10 ในช่วงเวลาที่ยาวนาน นั่นคือความแตกต่างร้อยละ 6 ระหว่างสอง

ถ้าคุณชำระเงินเพิ่มเป็นจำนองของคุณคุณจะจ่ายเงินลงเงินกู้ที่ค่าใช้จ่ายร้อยละ 4 เงินที่บันทึกไว้เป็นเงินที่ได้รับดังนั้นจึงเป็นเช่นเดียวกับการลงทุนที่ร้อยละ 4 การลงทุน $ 100 เป็นเวลา 30 ปีความยาวจำนองทั่วไปโดยที่ 4 เปอร์เซ็นต์จะให้ผลตอบแทน 65,692 ดอลลาร์ หลังจากหักเงิน 36,000 เหรียญที่คุณวางไว้แล้วนั่นคือดอกเบี้ยที่บันทึกไว้ในการจำนองจำนวน 29,692 เหรียญ

แต่ถ้าคุณต้องการนำ 100 ดอลลาร์เข้าสู่ตลาดหุ้นเป็นเวลา 30 ปีแทนและได้รับเฉลี่ย 10 เปอร์เซ็นต์ต่อปีคุณจะได้รับเงิน 228,927 ดอลลาร์ หลังจากใช้เงินลงทุน 36,000 ดอลลาร์คุณได้รับผลกำไรจำนวน 192,927 เหรียญ นั่นคือประมาณหกและครึ่งเท่าเท่าที่คุณบันทึกด้วยผลตอบแทนการจำนองต้น

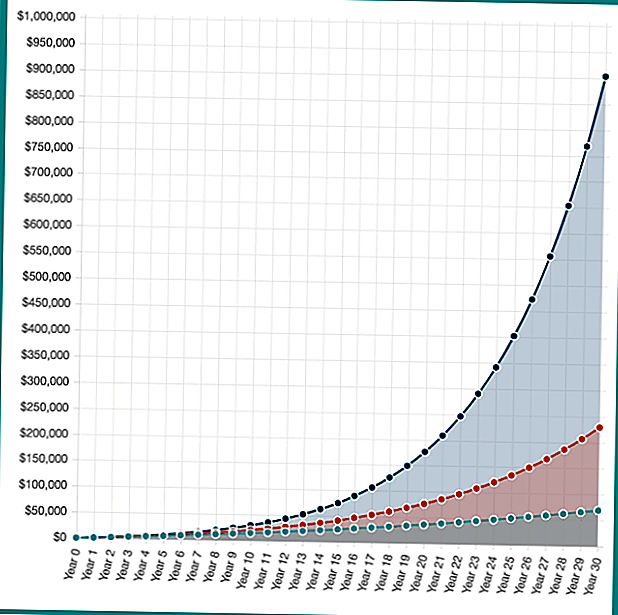

แต่ถ้าการลงทุนของคุณดีขึ้น หากคุณมีพอร์ตโฟลิโอ breakout และได้รับ 16 เปอร์เซ็นต์ (นี่เป็นเรื่องไม่เหมือนจริงสำหรับคนส่วนใหญ่นี่เป็นตัวอย่างสมมุติฐาน) คุณจะได้เงิน 902,870 เหรียญ นั่นเป็นเงินเพิ่มทุน 886,870 เหรียญ

ในขณะที่ "ผลตอบแทนจากการลงทุน" จากการชำระเงินจำนองเริ่มต้นอยู่ที่อัตราดอกเบี้ยคงที่ความเป็นไปได้ของคุณจากการลงทุนมีมากมาย เมื่อเวลาผ่านไปผลตอบแทนร้อยละ 10 ได้พิสูจน์แล้วว่าเหมาะสมสำหรับนักลงทุนกองทุนดัชนีค่าธรรมเนียมต่ำ

ผลตอบแทนการลงทุนสมมุติฐานลงทุน 100 เหรียญต่อเดือนเป็นเวลา 30 ปีที่ 4%, 10% และ 16% อำนาจของดอกเบี้ยทบต้นในการดำเนินการ! คำนวณเงินออมของคุณเองด้วย Investor.gov เครื่องคำนวณดอกเบี้ยทบต้น.

อย่างที่คุณเห็นมีแรงจูงใจทางการเงินที่ยิ่งใหญ่ในการลงทุนแทนที่จะจ่ายเงินจำนองของคุณ อย่างไรก็ตามในชีวิตจริงไม่มีอะไรที่เป็นสีดำและสีขาว บางปีตลาดมีผลตอบแทนที่ดีในขณะที่ปีอื่น ๆ ตลาดลงไป นอกจากนี้คุณไม่สามารถจ่ายเงินเพิ่มอีก $ 100 ในการจำนองทุกเดือนเป็นเวลา 30 ปีโดยจะจ่ายเงินคืนก่อนดังนั้นเงินฝากออมทรัพย์ของคุณจะลดลงเล็กน้อย

ไม่มีถูกหรือผิดเพียงสิ่งที่เหมาะกับคุณ

การเข้าถึงเพิ่มเติม 1,000,000 ดอลลาร์หรือ 2,000 เหรียญหรือไม่ว่าการชำระเงินจำนองรายเดือนของคุณจำเป็นต้องใช้ในแต่ละเดือนเป็นสิ่งที่มีค่ามหาศาล แต่เป็นผลตอบแทนมหาศาลจากการลงทุนในตลาดหุ้น

เมื่อลงทุนมีโอกาสที่คุณจะไม่ได้รับผลตอบแทนจากเป้าหมาย 10% ของคุณ คุณสามารถทำได้ดีกว่ามาก แต่คุณอาจทำเลวร้ายมาก ถ้าคุณกลับมาดีกว่า 4% คุณก็จะดีกว่าในตลาดหุ้น แต่ก็เป็นไปได้ที่คุณอาจเสียเงินด้วย

การเงินของทุกคนดูแตกต่างกันเล็กน้อยดังนั้นจึงไม่มีคำตอบที่ถูกหรือผิดในคำถามเกี่ยวกับการออมกับการลงทุน

เมื่อพูดถึงการลงทุนหรือจ่ายเงินจำนองของคุณในช่วงต้นซึ่งคุณจะต้องพิจารณาก่อน?

กระทู้ยอดนิยม

มหาวิทยาลัยนวัตกรรมแห่งนี้จะสอนคุณสู่รหัสฟรี

ท่าเรือบอสตันจะจ่ายให้คุณอยู่บนเกาะแห่งหนึ่งในฤดูร้อนนี้

23 วิธีการที่ยอดเยี่ยมในการรับทุกสิ่งที่คุณต้องการฟรี

จะมีคนจ่ายเงิน 35,000 เหรียญสำหรับไตรมาสที่หายากนี้หรือไม่?

พิซซ่าฮัทให้พิซซ่าฟรี แต่คุณต้องพบครั้งแรกนี้

โพสต์ความคิดเห็นของคุณ