ประมาณว่าประมาณ 50% ของผู้กู้เงินกู้นักเรียนมีคุณสมบัติสำหรับบางประเภทของโปรแกรมการให้อภัยเงินกู้นักเรียน แต่สถิตินี้ทำให้เข้าใจผิดเพราะผู้กู้จำนวนมากคิดว่านี่หมายถึงว่ามีคุณสมบัติเหมาะสมสำหรับโปรแกรมการให้อภัยเงินกู้นักเรียนบางประเภท ที่ไม่ถูกต้อง

ในความเป็นจริงแล้วผู้กู้ส่วนใหญ่จะได้รับการให้อภัยจากนักศึกษาโดยใช้วิธี "ความลับ" เหล่านี้ ความลับเป็นเรื่องง่าย: ลงทะเบียนเพื่อรับแผนการชำระหนี้เงินกู้สำหรับนักเรียนที่มีคุณสมบัติตามที่กำหนดและยอดเงินคงเหลือที่เหลืออยู่ของคุณจะได้รับการอภัยในตอนท้ายของแผน

มันง่ายมาก สิ่งที่ดียิ่งขึ้นคือรายได้ของคุณอาจต่ำเพียงพอที่จะมีสิทธิ์ได้รับการชำระคืนเป็นศูนย์หรือน้อยที่สุดโดยที่เงินกู้ของคุณจะได้รับการอภัยในตอนท้าย ใช่อาจมีผลกระทบทางภาษี แต่ไม่ควรยับยั้งคุณจากโปรแกรมเหล่านี้ เป็นทางเลือกที่ดีที่สุดหากคุณไม่สามารถกู้ยืมเงินได้และคุณกำลังมองหาตัวเลือกการให้อภัย (และเราหารือเรื่องภาษีเล็กน้อยที่ท้ายบทความ)

หากคุณไม่ค่อยแน่ใจว่าจะเริ่มต้นหรือจะทำอย่างไรให้พิจารณาจ้าง CFA เพื่อช่วยให้คุณกู้ยืมเงินกับนักเรียน เราขอแนะนำ The Student Loan Planner เพื่อช่วยคุณจัดทำแผนทางการเงินที่มั่นคงสำหรับหนี้เงินกู้นักเรียนของคุณ เช็คเอาท์ ผู้วางแผนสินเชื่อสำหรับนักเรียน ที่นี่

ต่อไปนี้เป็นแผนการชำระคืนเงินกู้สำหรับนักเรียนที่มีคุณสมบัติในการให้อภัยสำหรับนักเรียน:

แผนการชำระคืนรายได้ (IBR)

แผนชำระคืนรายได้ (IBR) เป็นแผนการชำระหนี้ที่พบมากที่สุดที่ผู้กู้จะเปลี่ยนไปหากมีความยากลำบากทางการเงิน หากคุณมีเงินกู้ยืมจาก ก่อน 1 กรกฎาคม 2014 การชำระเงินของคุณจะไม่สูงกว่า 15% ของรายได้ที่คุณต้องการ ในแผนนี้คุณจะชำระเงินเป็นเวลา 25 ปีและในตอนนั้นเงินกู้ของคุณจะได้รับการอภัย

หากคุณเป็นผู้ยืมด้วยเงินกู้ หลังจาก 1 กรกฎาคม 2014 เงินกู้ของคุณจะไม่เกิน 10% ของรายได้ที่คุณต้องการและเงินกู้จะได้รับการอภัยหลังจากผ่านไปเพียง 20 ปี

กับ IBR คุณชำระคืนเงินกู้จะไม่เกินการชำระเงินของแผนชำระหนี้มาตรฐาน 10 ปีและเงินกู้ของคุณจะได้รับการอภัยในตอนท้ายของเทอม

จำนวนเงินที่แท้จริงของ "รายได้ตามการตัดสินใจของคุณ" ขึ้นอยู่กับขนาดของครอบครัวและการคืนภาษีเงินได้ ตรวจสอบเครื่องคำนวณรายได้ของเราเพื่อหารายได้ที่คุณต้องการ

จ่ายเงินตามที่คุณได้รับแผนชำระคืน (PAYE)

การจ่ายเงินตามที่คุณได้รับแผนการชำระคืน (PAYE) มีความคล้ายคลึงกับแผน IBR กับ PAYE คุณจะไม่ต้องจ่ายเงินเกินกว่า 10% ของรายได้ที่คุณตัดสินใจและเงินกู้ของคุณจะได้รับการอภัยหลังจาก 20 ปี โปรแกรมนี้บางครั้งเรียกว่า Obama Student Loan Forgiveness

ข้อแตกต่างที่สำคัญคือเงินกู้บางประเภทที่จะกลับไปปีพ. ศ. 2550 มีคุณสมบัติครบถ้วนสำหรับแผนนี้

กับ PAYE คุณจะต้องชำระคืนเงินกู้ไม่เกินการชำระเงินตามแผนชำระหนี้มาตรฐาน 10 ปีและเงินกู้ของคุณจะได้รับการอภัยในตอนท้ายของเทอม

สำหรับทั้ง IBR และ PAYE การยื่นแบบแสดงรายการภาษีของคุณแยกต่างหากเพื่อให้มีคุณสมบัติเหมาะสม

การชำระเงินที่ได้รับการแก้ไขเมื่อคุณได้รับแผนชำระคืน (RePAYE)

REPAYE เป็น PAYE ที่มีการปรับเปลี่ยนให้ใช้ได้สำหรับผู้กู้หลังจากวันที่ 17 ธันวาคม 2015 ซึ่งแตกต่างจาก PAYE ซึ่งมีไว้สำหรับสินเชื่อที่นำออกหลังจากปี 2550 RePAYE เปิดให้แก่ผู้ยืมเงินกู้โดยตรงทั้งหมดโดยไม่คำนึงถึงว่าเงินกู้ถูกนำออกมาเมื่อใด แผนการชำระหนี้ยังคง จำกัด การชำระเงินของคุณไว้ที่ 10% ของรายได้ที่คุณต้องการและเงินกู้จะได้รับการอภัยหลังจาก 20 ปี

แผน RePaye ยังรวมถึงเงินสนับสนุนดอกเบี้ยที่จะช่วยให้ครอบคลุม 50% ของดอกเบี้ยในกรณีที่การชำระเงินใหม่ไม่สามารถให้ทันกับดอกเบี้ยที่เกิดขึ้น

คุณสามารถเรียนรู้เพิ่มเติมเกี่ยวกับวิธีการที่ RePAYE ช่วยผู้กู้ได้ที่นี่

แผนการชำระคืนที่อาจเกิดขึ้น (ICR)

แผนการชำระคืนที่อาจเกิดขึ้น (ICR) อาจแตกต่างจาก IBR หรือ PAYE เล็กน้อย ไม่มีข้อกำหนดเบื้องต้นสำหรับรายได้สำหรับ ICR และผู้ซื้อที่มีสิทธิ์สามารถชำระเงินตามแผนนี้ได้ ภายใต้แผนนี้การชำระเงินของคุณจะน้อยกว่าดังต่อไปนี้:

- 20% ของรายได้ที่คุณตัดสินใจ

- สิ่งที่คุณจะจ่ายในแผนการชำระคืนพร้อมการชำระเงินคงที่ในช่วง 12 ปีปรับตามรายได้ของคุณ

ด้วยแผนการ ICR เงินกู้ของคุณจะได้รับการอภัยเมื่อครบ 25 ปี

โปรดทราบว่าเมื่อใช้แผนบริการนี้การชำระเงินของคุณอาจสูงกว่าแผนชำระคืนมาตรฐาน 10 ปี เนื่องจากคุณต้องส่งรายได้ทุกปีหากรายได้ของคุณสูงพอที่คุณจะได้รับการชำระเงิน

การให้อภัยจากบริการสาธารณะ (PSLF)

นี่ไม่ใช่ความลับ แต่นี่เป็นวิธีที่ได้รับความนิยมมากที่สุดแห่งหนึ่งในปัจจุบันที่ได้รับการให้อภัยเงินกู้ ไม่มีอะไรเกี่ยวข้องกับแผนชำระคืนของคุณ แต่ถ้าคุณฉลาดคุณจะรวม IBR หรือ PAYE กับ PSLF เพื่อให้เกิดประโยชน์สูงสุด

ผู้คนจำนวนมากต่างกังวลเกี่ยวกับอนาคตของการให้อภัยจากการให้บริการสาธารณะ (Public Service Loan Forgiveness) เรามีข้อเสนอแนะสำหรับการให้อภัยสินเชื่อสำหรับนักเรียนที่ให้ความสำคัญกับการเปลี่ยนแปลงที่สำคัญ โดยทั่วไปเงินให้กู้ยืมที่ออกก่อนวันที่ 30 มิถุนายน พ.ศ. 2562 ควรได้รับการปู่ย่าตายายเพราะฉะนั้นถ้าคุณเป็นผู้ยืมในตอนนี้คุณไม่ควรกังวลมากเกินไป

คุณสามารถเรียนรู้เพิ่มเติมเกี่ยวกับการให้อภัยจากบริการสาธารณะได้ที่นี่: Top Ways To Get For Loan Student Loan หรือคุณสามารถลงทะเบียนเรียนในโปรแกรม 15 นาทีของเราเพื่อแสดงวิธีการสมัคร ดูการฝึกอบรมการให้อภัยการให้กู้ยืมเพื่อการบริการสาธารณะ

ผลเสียภาษีจากการให้อภัยจากนักศึกษา

เป็นสิ่งสำคัญที่จะต้องสังเกตว่าในขณะที่ตัวเลือกการให้อภัยเงินกู้นักเรียน "ลับ" อาจเป็นประโยชน์กับผู้กู้บางรายสำหรับคนอื่นอาจทำให้เกิดผลเสียภาษี (ดูภาษีและการให้อภัยเงินกู้นักเรียน)ภายใต้กฎของ IRS ปัจจุบันคุณอาจต้องจ่ายภาษีเงินได้สำหรับจำนวนเงินที่ได้รับการอภัยถ้าคุณยังคงมียอดคงเหลือในตอนท้ายของระยะเวลาชำระหนี้สำหรับแผนการใด ๆ ต่อไปนี้

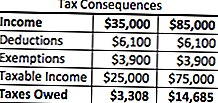

สิ่งที่เกิดขึ้นคือจำนวนเงินที่ให้อภัยของเงินให้กู้ยืมสำหรับนักเรียนจะถูกบวกเข้ากับรายได้ที่ต้องเสียภาษีสำหรับปี ดังนั้นหากคุณมีเงินให้กู้ยืมเพื่อการศึกษาจำนวน 50,000 เหรียญที่ได้รับการให้อภัยตามแผนชำระคืนนี้ถือเป็นรายได้ หากคุณทำรายได้ 35,000 ดอลลาร์รายได้รวมของปีนี้จะเท่ากับ 85,000 เหรียญ ผลลัพธ์? ใบเรียกเก็บภาษีที่สูงขึ้น

อย่างไรก็ตามสำหรับผู้กู้จำนวนมากการเรียกเก็บเงินภาษีนี้สามารถจัดการได้ง่ายกว่าหนี้เดิมดังนั้นแผนจึงเหมาะสม การใช้ตัวอย่างภาษีแบบง่ายๆนี่คือสิ่งที่การเรียกเก็บเงินภาษีจะมีลักษณะเหมือนในทั้งสองสถานการณ์:

ตามที่คุณเห็นด้วยแผนการชำระคืนเหล่านี้คุณจะต้องเสียภาษีเพิ่มอีก 11,377 ดอลลาร์ในปีภาษีในปีที่คุณทำ อย่างไรก็ตามราคาถูกกว่าการจ่ายเงินเดิม 50,000 ดอลลาร์พร้อมดอกเบี้ย นอกจากนี้ยังมีตัวเลือกในการกำหนดแผนการชำระคืนพร้อมกับ IRS หากคุณต้องการซึ่งอาจเป็นประโยชน์ในสถานการณ์ของคุณ

การล้มละลายและการให้อภัย

จะเกิดอะไรขึ้นถ้าคุณมีหนี้กู้ยืมสำหรับนักเรียนจำนวนมากที่ได้รับการอภัยและใบเรียกเก็บเงินภาษีของคุณก็มหาศาล นี่เป็นความกังวลใหญ่ของบางคน ... นั่นคือจุดเริ่มต้นของการล้มละลาย

การล้มละลายเกิดขึ้นเมื่อหนี้สินรวมของคุณสูงกว่ามูลค่าตลาดยุติธรรมของสินทรัพย์ของคุณ นอกจากนี้คุณยังสามารถล้มละลายบางส่วนได้หากหนี้เงินกู้นักเรียนของคุณเพียงบางส่วนเกินกว่าหนี้สินของคุณเท่านั้น

สินทรัพย์หมายถึง: เงินสดหุ้นและแผนเกษียณอายุอสังหาริมทรัพย์และส่วนได้เสียในธุรกิจหรือห้างหุ้นส่วน กรมสรรพากรยังรวมถึงทรัพย์สินที่หายากเช่นเสื้อผ้าเครื่องใช้ในครัวเรือนและเครื่องมือต่างๆ

หนี้สินรวมถึงตั๋วเงินปัจจุบันและที่ครบกำหนดชำระเงินกู้ยืมสำหรับนักศึกษา (รวมทั้งเงินให้กู้ยืมที่ได้รับการอภัย) และสินเชื่อธุรกิจ

สมมติว่าคุณมีสินทรัพย์ 100,000 ดอลลาร์ (ส่วนของบ้านแผนการเกษียณอายุ ฯลฯ ) สมมุติว่าคุณมีหนี้ 200,000 เหรียญและจะได้รับการอภัยโทษกับ 100,000 ดอลลาร์ในเงินให้กู้ยืมเพื่อการศึกษา

ดังนั้น 200,000 - 100,000 เหรียญหมายความว่าคุณมีหนี้สินล้นพ้นตัว 100,000 เหรียญ เนื่องจากมูลค่าของเงินให้กู้ยืมเพื่อการศึกษาที่ได้รับการอภัยคือ 100,000 ดอลลาร์ - ไม่มีเงินจะถูกรวมอยู่ในภาษีของคุณและจะไม่นับรวมรายได้ที่ต้องเสียภาษีของคุณ

นี้จริงๆสามารถช่วยให้ผู้กู้ที่มีความกังวลเกี่ยวกับจำนวนมากของรายได้ที่ต้องเสียภาษีจากการกู้ยืมเงินนักเรียนของพวกเขาให้อภัย

คำเตือนเกี่ยวกับสินเชื่อนักศึกษาเอกชน

โปรดจำไว้ว่าเงินให้กู้ยืมเพื่อการศึกษาเอกชนไม่ได้เสนอโปรแกรมการให้อภัยประเภทใด ๆ แม้แต่แบบ "ความลับ" ที่เรากล่าวถึงข้างต้น หากคุณกำลังดิ้นรนกับเงินกู้นักเรียนรายย่อยของคุณให้พิจารณาการรีไฟแนนซ์ให้พวกเขาใช้ประโยชน์จากอัตราดอกเบี้ยต่ำกว่าหรือโครงสร้างการชำระเงิน

เราขอแนะนำให้ใช้บริการเช่น น่าเชื่อถือซึ่งช่วยให้คุณเห็นสิ่งที่คุณมีสิทธิ์ได้ภายในเวลาไม่ถึง 2 นาทีและเปรียบเทียบเงินให้กู้ยืมเพื่อการศึกษากับผู้ให้กู้หลายสิบราย ดูรายละเอียดที่น่าเชื่อถือในวันนี้เพื่อดูว่าคุณสามารถประหยัดเงินในการกู้ยืมเงินสำหรับนักเรียนของคุณได้หรือไม่ ในฐานะที่เป็นโบนัสผู้อ่าน Investors ของวิทยาลัยจะได้รับโบนัส $ 200 เมื่อรีไฟแนนซ์กับ Credible!

นอกจากนี้คุณยังสามารถส่งข้อมูลของคุณได้ที่นี่:

สนทนาต่อ

หากคุณไม่ค่อยแน่ใจว่าจะเริ่มต้นหรือจะทำอย่างไรให้พิจารณาจ้าง CFA เพื่อช่วยให้คุณกู้ยืมเงินกับนักเรียน เราขอแนะนำ The Student Loan Planner เพื่อช่วยคุณจัดทำแผนทางการเงินที่มั่นคงสำหรับหนี้เงินกู้นักเรียนของคุณ เช็คเอาท์ ผู้วางแผนสินเชื่อสำหรับนักเรียน ที่นี่

ต้องการทราบข้อมูลเพิ่มเติมเกี่ยวกับ PAYE หรือ IBR? สนทนาต่อกับเราต่อไปในฟอรัมฟอรัมสินเชื่อสำหรับนักเรียนของเรา

คุณใช้ประโยชน์จากกลยุทธ์การให้อภัยสินเชื่อ "ลับ" เหล่านี้หรือไม่?

กระทู้ยอดนิยม

นี่เป็นวิธีที่นโยบายการขับรถใหม่ของ Uber จะส่งผลต่อคุณ

ได้รับ $ 15 / Hour ช่วยพ่อแม่ตั้งค่ารีจีสเตอร์สำหรับทารกด้วยรีโมตระยะไกลนี้

Doodle 4 Google เสนอเงินรางวัลและทุนการศึกษามากมายให้กับนักเรียน K-12

พูดคุยเกี่ยวกับ Gig หวาน: สมัครตอนนี้เพื่อเป็นช็อกโกแลตในประเทศอังกฤษ

นี่คือวิธีการสร้างรายได้ในวันวาเลนไทน์หากคุณไม่มีวัน

โพสต์ความคิดเห็นของคุณ