เป็นฤดูงบประมาณในวอชิงตันและการขาดดุลงบประมาณเพิ่มขึ้นยังคงอยู่ในระดับแนวหน้าของเศรษฐกิจและตลาดการเงิน ในวันจันทร์ที่ 1 กุมภาพันธ์รัฐบาลโอบามาเสนอแพคเกจงบประมาณมูลค่า 3.8 ล้านล้านดอลลาร์ซึ่งจะส่งผลให้การขาดดุลงบประมาณเพิ่มขึ้นอีกเป็น 1.6 ล้านล้านดอลลาร์มากกว่าที่ 1.3 พันล้านเหรียญสหรัฐที่ประกาศเมื่อสัปดาห์ที่แล้วโดยสำนักงานงบประมาณของรัฐสภาที่ไม่เข้าข้างพรรค (CBO) . ในขณะที่การคาดการณ์การขาดดุลงบประมาณเพิ่มขึ้นงบประมาณที่เสนอโดยประธานาธิบดีมีการขาดดุลต่อเนื่องในปีหน้า [1] แนวโน้มที่ค่อนข้างเยือกเย็นนี้เป็นเรื่องสำคัญสำหรับนักลงทุนในพันธบัตรเนื่องจากการขาดดุลได้รับการสนับสนุนจากการออกพันธบัตรตั๋วเงินคลัง การออกธนารักษ์บันทึกเป็นความจริงในตลาดตราสารหนี้เป็นเวลาเกือบปีแล้ว แต่นักลงทุนยังคงตั้งคำถามต่อว่าการขาดดุลในบันทึกผลกระทบจะมีต่อระดับของอัตราดอกเบี้ยอย่างไร

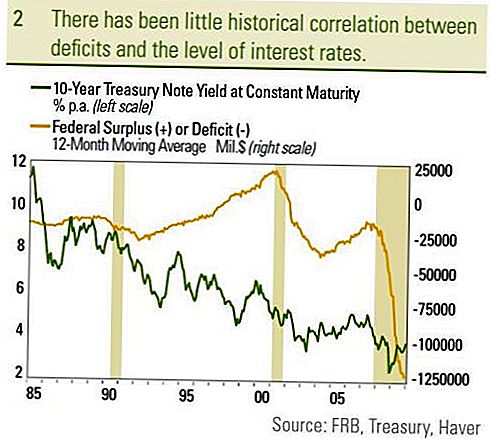

ดุลและดอกเบี้ย - แผนภูมิ 1

นักลงทุนกลัว

นักลงทุนกลัวการขาดดุลขนาดใหญ่และเพิ่มขึ้นเนื่องจากจำนวนเงินที่เพิ่มขึ้นของตราสารหนี้ที่จำเป็นในการจัดหาเงินทุนเพื่อการขาดดุล เนื่องจากจำนวนหนี้สินที่เพิ่มสูงขึ้นนักลงทุนจึงกลัวว่าการออกตราสารหนี้ที่มีขนาดใหญ่จะต้องมีอัตราดอกเบี้ยที่สูงขึ้นและสูงขึ้นเพื่อดึงดูดความต้องการที่เพียงพอจากนักลงทุน ไม่เพียงแค่นี้อาจนำไปสู่อัตราดอกเบี้ยที่สูงขึ้นและราคาที่ต่ำกว่าสำหรับนักลงทุนพันธบัตรที่มีอยู่ แต่อัตราดอกเบี้ยที่สูงขึ้นอาจทำให้การลงทุนภาคเอกชนไม่เป็นไปตามเป้าหมายซึ่งอาจทำให้การเติบโตทางเศรษฐกิจลดลง ภาคเอกชนและตลาดการเงินตอบสนองต่อการขาดดุลยังเป็นต้นเหตุของการถกเถียงในหมู่นักเศรษฐศาสตร์อย่างไรก็ตามประวัติทางการตลาดแสดงให้เห็นความสัมพันธ์ระหว่างการขาดดุลกับระดับของอัตราดอกเบี้ยที่น้อยมาก [รูปที่ 2] เนื่องจากการขาดดุลเริ่มเสื่อมลงในปลายปี 2543 ถึงปี 2546 อัตราดอกเบี้ยปรับตัวลดลงอย่างแท้จริง เนื่องจากการขาดดุลลดลงจากปีพ. ศ. 2546 ถึงปีพ. ศ. 2550 อัตราผลตอบแทนพันธบัตรอายุ 10 ปีแสดงให้เห็นถึงความลำเอียงที่อ่อนโยนขึ้นและตรงกันข้ามกับสิ่งที่นักลงทุนอาจคิดได้ นอกจากนี้เนื่องจากการขาดดุลของรัฐบาลกลางเมื่อเร็ว ๆ นี้เริ่มเพิ่มขึ้นอย่างรวดเร็วเมื่อเร็ว ๆ นี้เพื่อตอบสนองต่อมาตรการกระตุ้นเศรษฐกิจเพื่อต่อต้านภาวะถดถอยครั้งใหญ่อัตราผลตอบแทนพันธบัตรอายุ 10 ปีต่ำกว่า การเปรียบเทียบการขาดดุลงบประมาณเป็นเปอร์เซ็นต์ของ GDP ต่อผลผลิตธนารักษ์อายุ 10 ปีจะเป็นประโยชน์เพราะใช้ขนาดของการขาดดุล (หรือส่วนเกิน) ในแง่ของผลผลิตที่ผลิตโดยภาคเศรษฐกิจและเปรียบเทียบกับค่าใช้จ่ายในการให้บริการหนี้สาธารณะ . มาตรการนี้ยังไม่มีความสัมพันธ์ที่ชัดเจนระหว่างการขาดดุลและอัตราดอกเบี้ย การเปรียบเทียบส่วนเกินของรัฐบาลกลางที่เกิดขึ้นภายใต้ประธานาธิบดีคลินตันอดีตเป็นสิ่งที่น่าสังเกตมากที่สุด

รัฐบาลสหรัฐดำเนินการเกินดุลตั้งแต่ต้นปี 2541 ถึงต้นปี 2545 โดยมีจุดสูงสุดในช่วงต้นปี 2544 ที่ 2.6% ของ GDP อัตราผลตอบแทนพันธบัตรอายุ 10 ปีมีค่าเฉลี่ย 5.4% เมื่อเทียบกับอัตราผลตอบแทนเฉลี่ย 4.1% ในช่วงเดือนกุมภาพันธ์ 2545 ถึงเดือนมกราคม 2553 แม้จะมีการเกินดุลก็ตาม แต่อัตราผลตอบแทนพันธบัตร (อัตราดอกเบี้ย) ก็สูงกว่าเมื่อเทียบกับยอดขาดทุนตั้งแต่ปี 2546 เป็นต้นไป เนื่องจากการขาดดุลได้รับการสนับสนุนจากการขายพันธบัตร (ซึ่งได้รับการชำระคืนในภายหลังมาก) หนี้คงค้างเป็นเปอร์เซ็นต์ของ GDP เป็นเกณฑ์สำคัญสำหรับนักลงทุนในพันธบัตร จำนวนหนี้สินที่มากขึ้นเมื่อเทียบกับขนาดของเศรษฐกิจ (GDP) ภาระหนี้สินที่มากขึ้นและความเสี่ยงในการไม่ชำระหนี้

แผนภูมิ 2

ญี่ปุ่นยืนออก

ในด้านนี้ญี่ปุ่นยืนหยัดต่อสู้กับการขาดดุลซึ่งส่งผลให้อัตราดอกเบี้ยสูงขึ้น อัตราส่วนหนี้สินต่อ GDP ของญี่ปุ่นอยู่ที่ระดับ 160% ของ GDP ซึ่งนับว่าเป็นประเทศที่ใหญ่ที่สุดในบรรดาประเทศที่พัฒนา แต่พันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีมีอัตราผลตอบแทนเพียง 1.3% ในขณะที่หนี้สินที่เพิ่มขึ้นเมื่อเทียบกับ GDP เป็นลบอย่างแน่นอน แต่ก็เป็นเพียงปัจจัยหนึ่งที่มีผลต่อระดับผลตอบแทนพันธบัตร แม้ว่าในช่วง 2-3 ปีที่ผ่านมาการศึกษาล่าสุดเกี่ยวกับการขาดดุลและอัตราดอกเบี้ยของเฟดได้อ้างอิงอัตราส่วนหนี้สินต่อ GDP เป็นแนวทางที่เป็นไปได้ในการกำหนดอัตราดอกเบี้ย ผู้เขียนสรุปได้ว่าการเพิ่มขึ้นของอัตราส่วนหนี้สินต่อ GDP ต่อทุก 1% ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวเพิ่มขึ้น 0.03% เป็น 0.05% อย่างไรก็ตามผู้เขียนยังกล่าวว่าผลกระทบจะมีระยะยาวและต้องใช้เวลาสามถึงห้าปีในการสะท้อนอัตราดอกเบี้ยอย่างเต็มที่ เมื่อถึงช่วงเริ่มต้นของวิกฤตการณ์ทางการเงินอัตราส่วนหนี้สินต่อ GDP ของสหรัฐฯอยู่ที่ 70% และคาดว่าจะสูงถึง 100% ในปีต่อ ๆ ไปเพิ่มขึ้น 30% การใช้จุดร้อยละ 30 ขึ้นไปคาดว่าจะเพิ่มขึ้นร้อยละ 0.03% ถึง 0.05% ระบุโดยการศึกษาของเฟดแสดงให้เห็นว่าการขาดดุลจะผลักดันอัตราดอกเบี้ยเพิ่มขึ้น 0.9% เป็น 1.5% ในช่วง 3-5 ปีที่ผ่านมา ขณะนี้ Treasury อายุ 10 ปีมีอัตราผลตอบแทน 3.6% และแสดงให้เห็นว่าการย้ายดังกล่าวจะทำให้อัตราผลตอบแทนของ Treasury 10 ปี 4.5% ถึง 5.1% ไม่รวมปัจจัยอื่น ๆ ในขณะที่การเปลี่ยนแปลงที่น่าทึ่งนักลงทุนหลายรายแทบจะไม่กลัวที่จะตอบสนองต่อการขาดดุลมากขึ้น

ที่ 9.9% ของ GDP ที่คาดการณ์ไว้การขาดดุลของรัฐบาลกลางสหรัฐในสหรัฐฯเป็นประวัติการณ์ในยุคปัจจุบันและเราไม่ได้ตั้งใจที่จะยกเลิกความสำคัญนี้ ตามที่ระบุไว้ใน Outlook 2010 เราเชื่อว่าการไม่มีการซื้อพันธบัตรรัฐบาลเฟดควบคู่ไปกับความต้องการในการจัดหาธนารักษ์เป็นปัจจัยลบสำหรับพันธบัตรในปีพ. ศ. 2553 อย่างไรก็ตามอัตราเงินเฟ้อมีความสัมพันธ์กับอัตราผลตอบแทนพันธบัตรระยะปานกลางและระยะยาว เฟดมีอิทธิพลมากขึ้นต่อผลตอบแทนในระยะสั้น ภาวะเงินฝืดในประเทศญี่ปุ่นเป็นผลมาจากอัตราผลตอบแทนพันธบัตรรัฐบาลที่ต่ำมาก เราจะยังคงประเมินการขาดดุลและความต้องการในการออกธนารักษ์ต่อไป แต่เป็นเพียงปัจจัยหนึ่งที่มีผลต่อระดับของอัตราดอกเบี้ย การประเมินมูลค่าของธนารักษ์และอัตราผลตอบแทนจากการลงทุนที่แข่งขันกันจะส่งผลต่อระดับของอัตราดอกเบี้ยการเติบโตทางเศรษฐกิจที่แท้จริงที่คาดการณ์ไว้ (อัตราเงินเฟ้อปรับ) ยังมีผลต่อระดับของอัตราดอกเบี้ย การเติบโตทางเศรษฐกิจที่แท้จริงต่ำทำให้ผลตอบแทนการลงทุนลดลงและทำให้ผลผลิตลดลง ในมุมมองของเราการเติบโตทางเศรษฐกิจที่ต่ำกว่าจริงในทศวรรษที่ 2000 เทียบกับช่วงทศวรรษที่ 1990 มีส่วนทำให้ผลตอบแทนจากการซื้อตั๋วเงินต่ำ เราเชื่อว่าแรงขับเคลื่อนหลักของอัตราดอกเบี้ยจะยังคงเป็นอัตราเงินเฟ้อและเฟด แต่ปัจจัยหลายอย่างในท้ายที่สุดจะส่งผลต่อระดับอัตราดอกเบี้ย

การเปิดเผยข้อมูลสำคัญ

- รายงานนี้จัดทำขึ้นโดย LPL Financial ความคิดเห็นที่เปล่งออกมาในเนื้อหานี้มีไว้สำหรับข้อมูลทั่วไปเท่านั้นและไม่ได้มีไว้เพื่อให้คำแนะนำหรือคำแนะนำเฉพาะเจาะจงสำหรับบุคคลใด ๆ ในการพิจารณาว่าการลงทุนใดที่เหมาะสมสำหรับคุณโปรดปรึกษาที่ปรึกษาทางการเงินของคุณก่อนตัดสินใจลงทุน การอ้างอิงประสิทธิภาพทั้งหมดเป็นประวัติการณ์และไม่มีการรับประกันถึงผลลัพธ์ในอนาคต ดัชนีทั้งหมดไม่มีการจัดการและไม่สามารถลงทุนโดยตรงได้

- พันธบัตรรัฐบาลและตั๋วเงินคลังจะได้รับการค้ำประกันโดยรัฐบาลสหรัฐฯในเรื่องการชำระคืนเงินต้นและดอกเบี้ยให้ทันเวลาและหากถือจนครบกำหนดให้อัตราผลตอบแทนคงที่และมูลค่าหลักคงที่ อย่างไรก็ตามมูลค่าของหุ้นของกองทุนจะไม่ได้รับการค้ำประกันและจะผันผวน

- มูลค่าตลาดของหุ้นกู้จะผันผวนและหากมีการขายพันธบัตรก่อนครบกำหนดอัตราผลตอบแทนของผู้ลงทุนอาจแตกต่างจากอัตราผลตอบแทนที่ได้รับการโฆษณา

- พันธบัตรอาจมีความเสี่ยงจากอัตราตลาดและอัตราดอกเบี้ยถ้าขายก่อนครบกำหนด มูลค่าพันธบัตรจะลดลงตามอัตราดอกเบี้ยที่เพิ่มขึ้นและขึ้นอยู่กับความพร้อมใช้งานและการเปลี่ยนแปลงของราคา

- พันธบัตรที่ให้ผลตอบแทนสูง / ไม่ได้เป็นตราสารที่ไม่มีผลตอบแทนการลงทุนมีความเสี่ยงอย่างมากและโดยทั่วไปควรเป็นส่วนหนึ่งของผลงานที่หลากหลายของนักลงทุนที่มีความซับซ้อน

- การลงทุนระหว่างประเทศและตลาดเกิดใหม่มีความเสี่ยงเป็นพิเศษเช่นความผันผวนของอัตราแลกเปลี่ยนเงินตราและความไม่แน่นอนทางการเมืองและอาจไม่เหมาะสมสำหรับนักลงทุนทุกราย

- การลงทุนในหลักทรัพย์เกี่ยวข้องกับความเสี่ยงรวมถึงการสูญเสียเงินต้น

- การลงทุนในกองทุนรวมมีความเสี่ยงรวมถึงการสูญเสียเงินต้น การลงทุนในภาคอุตสาหกรรมเฉพาะมีความเสี่ยงเพิ่มเติมซึ่งเป็นโครงร่างในหนังสือชี้ชวน

- พันธบัตรเทศบาลจะขึ้นอยู่กับความพร้อมใช้งานราคาและความเสี่ยงจากการตลาดและความเสี่ยงจากอัตราดอกเบี้ยจะถูกขายก่อนครบกำหนด

- มูลค่าพันธบัตรจะลดลงตามอัตราดอกเบี้ยที่เพิ่มขึ้น รายได้ดอกเบี้ยอาจอยู่ภายใต้ภาษีขั้นต่ำอื่น

- ภาษีที่ปลอดภาษีของรัฐบาลกลาง แต่อาจมีการเก็บภาษีจากรัฐและท้องถิ่น

- หลักทรัพย์ที่มีหลักประกันจำนองมีความเสี่ยงด้านเครดิตความเสี่ยงในการผิดนัดชำระหนี้และความเสี่ยงในการชำระเงินล่วงหน้าที่ทำหน้าที่เหมือนความเสี่ยงในการเรียกเก็บเงินซึ่งคุณจะได้รับคืนเงินต้นเร็วกว่าที่กำหนดไว้ความเสี่ยงในการขยายความเสี่ยงความเสี่ยงด้านการชำระเงินล่วงหน้าและความเสี่ยงจากอัตราดอกเบี้ย

กระทู้ยอดนิยม

นักวิชาการเข้าชมถนนในฤดูร้อนนี้ด้วยเทศกาลการอ่านป๊อปอัปฟรี

นี่คือวิธีการได้รับข้อเสนอพิเศษพิซซ่าของ Papa Murphy มูลค่า 22.6 ล้านเหรียญ

มีทักษะการเขียนทางเทคนิคหรือไม่? ตรวจสอบการเชื่อมต่อระยะไกลนี้กับ CrowdStrike

อาศัยอยู่ในโอไฮโอ? ตรวจสอบงานบริการลูกค้าทางไกลด้วยอีเบย์

ทำไมฉันจึงประหลาดใจเกี่ยวกับการซื้อบ้านกับคนที่ฉันรัก?

โพสต์ความคิดเห็นของคุณ