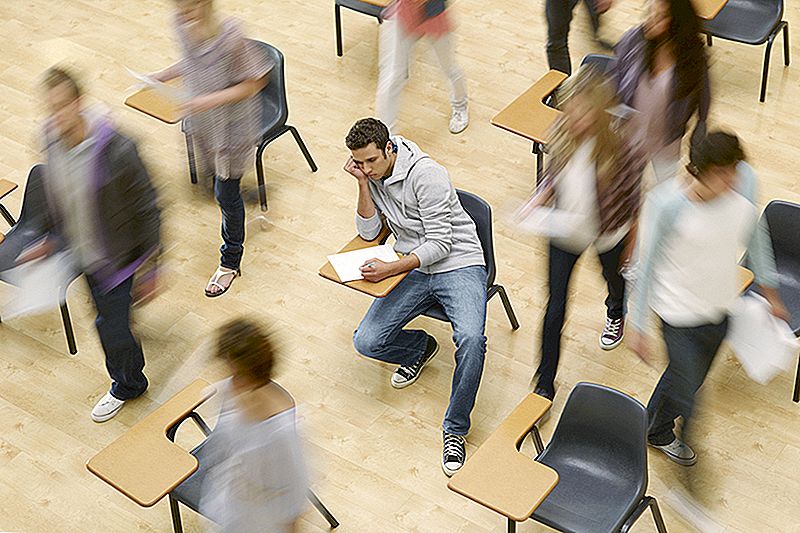

เมื่อชั้นเรียนของวิทยาลัยปีพ. ศ. 2560 เตรียมพร้อมสำหรับการสำเร็จการศึกษาในเดือนพฤษภาคมกับรูปถ่ายระดับสูงเบียร์ที่มีชื่อเสียงและการเข้าร่วมชั้นเรียนที่ไม่ดีพวกเขากำลังเตรียมพร้อมที่จะกลายเป็นผู้ใหญ่ในชีวิตจริง

บางทีพวกเขาอาจได้งานเต็มเวลาครั้งแรกที่ได้รับผลประโยชน์หรือบางทีอาจจะยังคงร่างแผนห้าปีไว้ ...

ไม่ว่าจะด้วยวิธีใดนักเรียนหลายคนและผู้ที่จบการศึกษาในไม่ช้าจะมีปัญหาเรื่องหนี้ของนักเรียน

นี่ไม่ใช่ของใหม่ คุณเคยได้ยินตัวเลขทั้งหมดมาก่อน

อย่างไรก็ตามกระทรวงการต่างประเทศสหรัฐฯเพิ่งเปิดข้อมูลใหม่เกี่ยวกับการผิดนัดชำระหนี้เงินกู้ของนักเรียน (คำแนะนำ: ชาวอเมริกันจำนวนมากผิดนัดซึ่งอาจไม่ใช่ทางเลือกที่ดีที่สุด)

แน่นอนตัวเลขที่ระบุไว้ด้านล่างนี้น่าแปลกใจเล็กน้อย แต่โปรดอ่านต่อเนื่องจากมีตัวเลือกอื่น ๆ ที่คุณสามารถทำได้ก่อนที่จะตัดสินใจเริ่มต้น

ชาวอเมริกันเป็นหนี้เงินให้กู้ยืมเพื่อการศึกษาแก่นักศึกษา - และผิดนัดในคดี

Mแร่กว่า 42 ล้านคนอเมริกันที่ค้างชำระรวมกัน 1.3 ล้านล้านดอลลาร์ในเงินกู้ยืมของนักศึกษาของรัฐบาลกลางในตอนท้ายของ 2016, ตามที่ผู้บริโภคสหพันธรัฐของอเมริกาแถลงข่าว

หมายเหตุ: จำนวนเงินดอลลาร์นี้ไม่รวมถึงสินเชื่อเอกชนบัตรเครดิตหรือสินเชื่อเพื่อที่อยู่อาศัย

ที่จะนำที่เป็นมุมมอง, ผู้ยืมเฉลี่ยหนี้ค้างชำระมากกว่า 30,000 เหรียญ - เพิ่มขึ้น 17% นับจากสิ้นปี 2013

กลุ่มข้อมูลที่ปล่อยออกมาให้ความสนใจกับการผิดนัดชำระหนี้ของนักเรียน

เมื่อคุณเริ่มต้นใน a รัฐบาลกลาง เงินกู้หมายความว่าคุณไม่ได้ชำระเงินภายใน 270 วัน การไม่ชำระเงินหมายความว่ายอดคงเหลือทั้งหมดของคุณจะครบกำหนดทันทีตามคู่มือการให้กู้ยืมเงินสำหรับนักเรียนที่กว้างขวางของ The Penny Hoarder

หากคุณไม่จ่ายเงินแล้วให้ไปที่คอลเล็กชันที่จะไป นอกจากนี้หนี้สินของคุณเพิ่มขึ้นเนื่องจากค่าธรรมเนียมล่าช้าดอกเบี้ยและค่าธรรมเนียมพิเศษที่เกิดจากการเรียกเก็บเงิน

ในระยะยาวการผิดนัดชำระหนี้อาจทำให้คุณไม่มีสิทธิ์สำหรับความช่วยเหลือด้านการศึกษาของรัฐบาลกลางเพิ่มเติมและทำร้ายคะแนนเครดิตของคุณ รัฐบาลยังสามารถระงับการคืนเงินภาษีของรัฐบาลกลางและรัฐของคุณหรือแม้กระทั่งขอให้นายจ้างจ่ายค่าจ้างให้กับคุณ

ผลที่เกิดจากการผิดนัดอาจเป็นอันตราย แต่ 1.1 ล้านกู้เงินโดยตรงของรัฐบาลกลางยังคงผิดนัดในปีพ. ศ.

ผู้บริโภคอาวุโส Rohit Chopra ผู้บริโภคอาวุโสของสหพันธ์สมาพันธ์ผู้บริโภคแห่งอเมริกากล่าวว่า "3,000 รายที่เสียค่าใช้จ่ายสำหรับนักเรียนที่ป้องกันได้ในแต่ละวันในอเมริกามีจำนวนมากถึง 3,000 ราย

แต่ถ้าคุณไม่สามารถชำระเงินได้คุณมีตัวเลือกอื่นนอกเหนือจากที่จะปฏิบัติตามสถิติเหล่านี้หรือไม่?

ใช่คุณมีตัวเลือก

พิจารณาการรวมหรือการรีไฟแนนซ์ก่อนผิดนัดเงินให้กู้ยืมเพื่อการศึกษา

ในความเป็นจริงคุณมีสองตัวเลือกที่สำคัญ: การรวมหรือการรีไฟแนนซ์เงินกู้ของคุณ

"การรีไฟแนนซ์หรือการรวมเงินกู้ของคุณโดยทั่วไปหมายถึงการแทนที่รายการซักผ้าของคุณด้วยเงินกู้ยืมจำนวนหนึ่ง (หรือเพียงไม่กี่) ซึ่งรวมถึงหนี้นักเรียนทั้งหมดของคุณ" Penny Hoarder Dana Sitar ผู้เขียน Penny Hoarder Dana Sitar เขียน

หากคุณมีการชำระเงินกู้นักเรียนมากขึ้นคุณอาจพิจารณารวมบัญชี นี้จะก้อนการชำระเงินทั้งหมดที่เป็นหนึ่งความสมดุล ในตอนท้ายคุณจะมีการชำระเงินหนึ่งครั้งต่อเดือนโดยมีอัตราดอกเบี้ยหนึ่งครั้ง การรวมบัญชีช่วยให้คุณสามารถจัดการและติดตามได้ง่ายขึ้น

การรีไฟแนนซ์หมายถึงการที่คุณออกไปโดยสิ้นเชิง ใหม่ เงินกู้ บางส่วนของการรีไฟแนนซ์รวมถึง a อัตราดอกเบี้ยใหม่ (ต่ำกว่า) และเงื่อนไขใหม่.

เราได้เขียนเกี่ยวกับคนหลาย ๆ คนที่ประสบความสำเร็จและประหยัดเมื่อพวกเขารีไฟแนนซ์เงินกู้นักเรียนของตน

- Jammie Proctor กลับไปเรียนที่โรงเรียนในวัย 36 ปีและได้รับปริญญาตรีด้านวิศวกรรมไฟฟ้าจาก Georgia Tech University น่ายกย่องสำหรับแน่ใจ แต่เขาออกมาพร้อมกับมากกว่า 50,000 ดอลลาร์ในเงินให้กู้ยืมเพื่อการศึกษา เขาเลือกที่จะรีไฟแนนซ์และประหยัดเงินประมาณ 6,000 ถึง 7,000 เหรียญ นอกจากนี้เขาควรจะได้รับเงินทั้งหมดในประมาณเจ็ดปี อ่านเพิ่มเติมที่นี่

- หลังจากที่ John DePrato ได้รีไฟแนนซ์เงินกู้นักเรียนจำนวน 65,000 เหรียญจากปริญญาตรีและปริญญาโทบริหารธุรกิจของเขาแล้วเขาก็รู้สึกท้อแท้ด้วยการชำระเงินรายเดือน 850 เหรียญ เรื่องนี้ทำให้เกิดความสับสนในแผนการซื้อบ้านกับภรรยาของเขา เมื่อเขารีไฟแนนซ์เขาตัดการชำระเงินเหล่านั้นในช่วงครึ่งปี - ถึง 400 เหรียญต่อเดือน คุณสามารถอ่านเพิ่มเติมเกี่ยวกับเรื่องราวของ DePrato ได้ที่นี่

- แอชลีย์วิลเลียมส์จบการศึกษาในวิทยาลัยด้วยหนี้เงินกู้นักเรียน 46,000 เหรียญ นั่นคือเมื่อหกปีที่แล้ว ตอนนี้เธอเป็นหนี้มากกว่า 51,000 เหรียญโดยต้องให้ความสนใจ เธอตัดสินใจที่จะรีไฟแนนซ์ซึ่งช่วยประหยัดเงินได้ประมาณ 18,000 เหรียญและดอกเบี้ยอย่างน้อย 5 ปี อ่านเพิ่มเติมเกี่ยวกับการตัดสินใจของเธอในการรีไฟแนนซ์ที่นี่

นักเรียนแต่ละคนที่ได้รับเงินกู้รายนี้ใช้ Credible ซึ่งเป็นตลาดสินเชื่อเพื่อการรีไฟแนนซ์เงินกู้ที่เป็นอิสระ

"มันเหมือนกับเรือคายัคหรือหมอนสำหรับเงินให้กู้ยืมสำหรับนักเรียน" ไมเคิลฟิชเชอร์นักกฎหมายฮูสตันผู้จบการศึกษาจากโรงเรียนกฎหมายในปี 2555 พร้อมเงินให้กู้ยืมจำนวน 135,000 เหรียญ "มันยอดเยี่ยมมาก"

การรีไฟแนนซ์ที่ไม่ดีเป็นตัวเลือกที่ดีที่สุดสำหรับคุณหรือไม่? เราได้สร้างผังงานที่สามารถช่วยในการตัดสินใจได้

การเปิดของคุณ: การรีไฟแนนซ์เงินกู้นักเรียนของคุณช่วยให้คุณประหยัดเงินได้หรือไม่?

การเปิดเผยข้อมูล: โพสต์นี้มีลิงก์ Affiliate การตรวจสอบเนื้อหาที่มีความสำคัญนี้ช่วยให้เราสามารถนำเสนอวิธีการเพิ่มเติมในการประหยัด!

Carson Kohler (@CarsonKohler) เป็นนักเขียนรุ่นเยาว์ที่ The Penny Hoarder

กระทู้ยอดนิยม

ทำงานนอกเวลาที่ บริษัท เหล่านี้ 10 แห่งและคุณจะได้รับสิทธิประโยชน์ที่น่าตื่นตาตื่นใจ

กินหรือออกไป? ชาวอเมริกันใช้จ่ายที่ร้านอาหารมากกว่าร้านขายของชำ

บริษัท นี้จะชักชวนให้คุณสำรวจเทือกเขาร็อกกี้และทำงานจากที่บ้าน

หนี้ไม่เกิดขึ้นเมื่อคุณตาย? ไม่จำเป็น

แม่สามปีตีพิมพ์ 4 เล่มนี้โดยไม่เป็นบ้า

โพสต์ความคิดเห็นของคุณ