หนึ่งในเป้าหมายของปีนี้คือการออกยานพาหนะเกษียณอายุที่แตกต่างกันให้ได้มากที่สุดเท่าที่จะเป็นไปได้ เราได้พูดถึงกลยุทธ์ในการเพิ่มบัญชีเกษียณอายุแบบเดิม ๆ แต่คุณเคยได้ยินเกี่ยวกับบัญชีออมทรัพย์สุขภาพหรือ HSA หรือไม่? HSA เป็นหนึ่งในกลยุทธ์ชั้นนำสำหรับการออมเพื่อการเกษียณอายุและควรเป็นความสำคัญสูงสำหรับคุณเช่นกัน

HSA เป็นบัญชีที่ถูกค้ำประกันที่ออกแบบมาเพื่อช่วยให้ผู้คนประหยัดค่ารักษาพยาบาล อย่างไรก็ตามยังสามารถทำงานเป็น "ความลับ" IRA และช่วยให้คุณประหยัดมากยิ่งขึ้นสำหรับการเกษียณภาษีฟรี สิ่งสำคัญคือต้องจำไว้ว่า HSA ไม่ใช่บัญชีที่เกษียณอายุทางด้านเทคนิคเช่น IRA แต่กฎที่เกี่ยวข้องกับบัญชีทำให้เป็นเครื่องมือที่ยอดเยี่ยมสำหรับนักพัฒนาซอฟต์แวร์ที่มีคุณสมบัติเหมาะสม

ให้ฉันแสดงเหตุผลที่ฉันคิดว่า HSA เป็นอาวุธลับในการเกษียณอายุของคุณและฉันใช้มันเป็น "ความลับ" IRA อย่างไร

HSA ทำงานอย่างไร?

บัญชีออมทรัพย์สุขภาพเกิดขึ้นในรูปแบบของวันนี้ในช่วงต้นทศวรรษ 2000 เมื่อประธานาธิบดีบุชขยาย Medicare ข้อสมมติฐานที่สำคัญของ HSA คือการที่พวกเขาผูกติดอยู่กับการวางแผนการดูแลสุขภาพที่สามารถนำไปหักลดหย่อนได้ แต่พวกเขาให้สิทธิประโยชน์มากมายที่บัญชีการใช้จ่ายมีความยืดหยุ่นไม่ได้มีอยู่

เพื่อที่จะสามารถมีส่วนร่วมใน HSA แผนการดูแลสุขภาพของคุณจะต้องเป็นไปตามข้อ จำกัด ที่หักลดหย่อนจาก High Defeductible Health Plan (HDHP) ในปี 2016 ขีด จำกัด ดังกล่าวมีดังนี้

ขั้นต่ำ - การหักเงินสูงสุด:

บุคคลทั่วไป: 1,300 - 6,550 ดอลลาร์

ครอบครัว: 2,600 - 13,100 เหรียญ

หากแผนของคุณตรงกับวงเงินที่สามารถหักลดหย่อนนี้ได้ (ซึ่งนายจ้างของคุณอาจยืนยันกับคุณในระหว่างการลงทะเบียนแบบเปิด) คุณสามารถมีส่วนร่วมในการจ่ายเงินก่อนหักภาษีเพื่อ HSA ของคุณ

สำหรับปี 2017 ขีด จำกัด ของผลงาน HSA คือ:

บุคคลธรรมดา: 3,350 ดอลลาร์

ครอบครัว: 6,750 ดอลลาร์

คุณสามารถตรวจสอบวงเงินการบริจาค HSA ปีถัดไปได้ที่นี่

เป็นสิ่งสำคัญที่จะต้องทราบว่ามีการ จำกัด การบริจาคนี้ทั้งนายจ้างและผลงานของพนักงาน ดังนั้นถ้านายจ้างของคุณจะมีส่วนร่วมในนามของคุณคุณจำเป็นต้องปรับหักล้างค่าบำรุงรักษาของคุณอย่างเหมาะสม

ตอนนี้เงินของคุณอยู่ในบัญชีนี้แล้วล่ะ? นี่คือจุดเริ่มต้นของความสนุกที่แท้จริง เช่นเดียวกับบัญชีการใช้จ่ายที่ยืดหยุ่นคุณสามารถถอนเงินได้ตลอดเวลาสำหรับค่ารักษาพยาบาล เงินใน HSA ของคุณดำเนินการจากปีที่ปีและถ้าคุณออกจากนายจ้างของคุณคุณสามารถใช้เงินของคุณกับคุณ โปรดจำไว้ว่าเป็น HSA ของคุณเช่นเดียวกับ IRA หรือ 401k จะเป็นเงินของคุณด้วย

ข้อได้เปรียบที่น่าประทับใจของ HSA คือคุณสามารถนำเงินมาลงทุนภายในบัญชีได้ อย่างไรก็ตามคุณควรตรวจสอบกับผู้ดูแลระบบแผนของคุณ แต่ละแผนมีความแตกต่างกันไป (ซึ่งเป็นคนเกียจคร้าน) แต่โดยทั่วไปคุณสามารถเลือกกองทุนที่คล้ายกับ 401k ภายใน HSA ของคุณ HSA บางประเภทกำหนดให้คุณต้องรักษาระดับเงินสดขั้นต่ำไว้ก่อน (เช่น 2,000 ดอลลาร์) ก่อนที่คุณจะสามารถลงทุนได้ แต่เมื่อคุณถึงขีด จำกัด แล้วคุณสามารถลงทุนในกองทุนที่เสนอ

ประโยชน์ภาษี Triple Tax of HSAs (และอื่น ๆ )

สิ่งที่ทำให้ HSAs "ความลับ" ที่น่าประทับใจของ IRA คือคุณได้รับสิทธิประโยชน์ทางภาษีแบบสามโดยการบันทึกใน HSA รออะไร? ใช่,HSA มีสิทธิประโยชน์ทางภาษีแบบสามซึ่งไม่เคยปรากฏมาก่อนในบัญชีเกษียณอื่น ๆ เป็นผลประโยชน์เหล่านี้ที่ทำให้ HSA เป็นพาหนะสำหรับการเกษียณอายุที่ดีที่สุด (จริง ๆ แล้วฉันเพิ่งกล่าวว่า)

ดังนั้นสิ่งที่น่าอัศจรรย์เหล่านี้มีประโยชน์?

1. เงินสมทบเป็น Pre-Tax

การบริจาคทั้งหมดของคุณไปยัง HSA เป็นข้อมูลก่อนหักภาษี นี้ทำผ่านการหักเงินเดือน แต่คุณสามารถเลือกที่จะทำด้วยตัวเองถ้าคุณกำลังทำงานด้วยตัวเอง (เป็นเพียงน่าเบื่อมากขึ้น) นั่นหมายความว่าคุณจะได้รับการประหยัดภาษีขึ้นด้านหน้าเพียงโดยการบริจาคเช่นเดียวกับคุณจะได้รับกับ 401k แบบดั้งเดิม

ตัวอย่างเช่นหากคุณอยู่ในวงเล็บภาษี 25% และคุณมีส่วนร่วมสูงสุดสำหรับครอบครัว 6,750 ดอลลาร์คุณอาจเห็นการประหยัดภาษีประมาณ $ 1,687 ดอลลาร์ในปีแรก หากคุณสามารถมีส่วนร่วมผ่านการหักเงินเดือนคุณสามารถประหยัดภาษี FICA (ประกันสังคมและ Medicare) ได้ ที่จะช่วยคุณประหยัดอีก $ 506 ต่อปี

ดังนั้นโดยการให้เงินสนับสนุนสูงสุดคุณจะได้รับการประหยัดภาษีทันทีที่ 2,193 เหรียญ

2. การเจริญเติบโตเป็นปลอดภาษี

เช่นเดียวกับ IRA เงินทั้งหมดภายใน HSA ของคุณจะปลอดภาษี ดังนั้นหากคุณลงทุนและเห็นผลกำไรมหาศาล - ซึ่งไม่มีภาษี หากคุณมีเครือจ่ายเงินปันผลจ่ายเงินปันผลจะไม่มีภาษี เพียงแค่นั่งดูเงินของคุณเติบโตขึ้นเมื่อเวลาผ่านไป

3. ไม่ต้องเสียภาษีสำหรับค่ารักษาพยาบาลที่ผ่านการรับรอง

ด้วย HSA ค่ารักษาพยาบาลที่มีคุณสมบัติเหมาะสมสามารถนำออกไปเสียภาษีได้ตลอดเวลา เราจะพูดถึงเรื่องนี้มากกว่าหนึ่งวินาที แต่ฉันต้องการให้คุณจดจำวลีนี้: ถอนตัวได้ตลอดเวลา. แตกต่างจากบัญชีการใช้จ่ายที่ยืดหยุ่นซึ่งมีกำหนดเวลาสำหรับการชำระเงินคืนซึ่งไม่สามารถใช้กับบัญชี HSA ของคุณได้ สำหรับการอ้างอิง IRS มีรายชื่อค่าใช้จ่ายทางการแพทย์ที่ครบถ้วนสมบูรณ์

นอกเหนือจากข้อสามประการดังกล่าวแล้วมีข้อดีอีกสองประการที่ควรคำนึงถึง:

4. หลังจากอายุ 65 ปีการถอนจะถูกหักภาษีเช่นเดียวกับ IRA (ไม่มีการลงโทษ)

หากคุณยังมีเงินอยู่ใน HSA ของคุณเมื่ออายุ 65 ปีว่าคุณยังไม่สามารถเบิกใช้ค่ารักษาพยาบาลที่มีคุณสมบัติครบถ้วนได้ (เพราะบางทีคุณอาจเป็นศิษย์เก่าและมีผู้คนนับล้านที่บันทึกไว้ใน HSA) อย่าหงุดหงิด! หลังจากอายุ 65 ปีแล้ว HSA ของคุณทำงานเหมือนกับ IRA แบบดั้งเดิม ไม่มีการลงโทษสำหรับการถอนเงินในบัญชีของคุณ - คุณจะต้องจ่ายภาษีเงินได้สามัญแทนคุณ ดังนั้นคุณสามารถใช้ประโยชน์จาก HSA ของคุณพร้อมกับบัญชีเกษียณอื่น ๆ เพื่อให้เกิดการกระจายความหลากหลายทางภาษีในการเกษียณอายุ

5. คุณสามารถใช้เงิน HSA สำหรับเบี้ยประกันสุขภาพของคุณได้

สุดท้ายประโยชน์ที่ไม่ได้พูดของ HSA คือคุณสามารถใช้เงิน HSA ของคุณหลังจากอายุ 65 สำหรับ Medicare Premiums ของคุณ - ปลอดภาษี ไม่มีบัญชีเงินฝากออมทรัพย์ทางการแพทย์อื่น ๆ ที่เคยได้รับอนุญาตสำหรับการใช้เงินฟรีภาษีที่จะใช้สำหรับ Medicare หรือเบี้ยประกันดังนั้นนี้เป็นอย่างมาก คุณอาจไม่เข้าใจ แต่คุณอาจใช้จ่ายเงิน 400 เหรียญต่อเดือนสำหรับค่าประกันสุขภาพของ Medicare หากคุณมี HSA คุณสามารถใช้เงินก่อนหักภาษีแทนบัญชีอื่นหรือ Social Security

วิธีการใช้ประโยชน์จาก HSA ของคุณเหมือนกับไออาร์เอลับ

ดังนั้นผลประโยชน์ทางภาษีทั้งหมดที่มีเสน่ห์และทั้งหมด แต่อย่างจริงจังว่าคุณสามารถใช้ประโยชน์อย่างแท้จริง HSA เช่น "ความลับ" IRA? ดีฉันจะบอกคุณลับ HSA สับที่จริงๆชุด HSA เหนือชั้น

โปรดจำไว้ว่าวลีก่อนหน้านี้:คุณสามารถถอนเงินจาก HSA ได้ตลอดเวลา?นั่นคือสิ่งที่ทำให้ HSA มีประสิทธิภาพและเหตุผลที่ผมแนะนำให้คุณใช้ HSA เป็นรถยนต์ออมเพื่อการเกษียณอายุเบื้องต้น

โดยทั่วไปถ้าคุณสามารถที่จะจ่ายค่ารักษาพยาบาลของคุณวันนี้คุณควรจะเพิ่มผลงานของคุณให้ HSA ของคุณระหว่างเงินและนายจ้างของคุณ นายจ้างส่วนใหญ่ที่เสนอ HSAs มักมีส่วนร่วมใด ๆ จาก $ 500 ถึง $ 1,000 ในบัญชีของคุณ นี่เป็นการแข่งขันฟรีเหมือนกับ 401k และคุณไม่ต้องการทิ้งเงินไว้บนโต๊ะ ดังนั้นต่อจากนี้ไปคุณจะสร้างความแตกต่างเพื่อให้เกิดประโยชน์สูงสุด

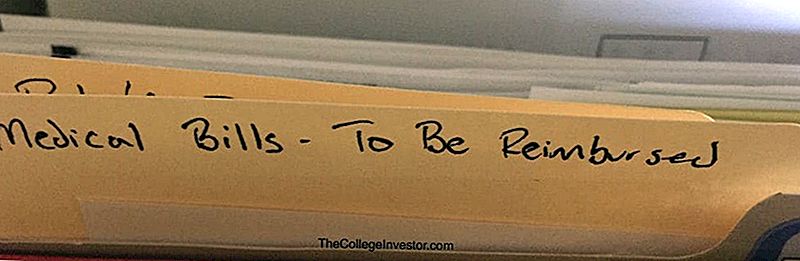

เมื่อคุณได้รับการเรียกเก็บเงินจากผู้ให้บริการด้านสุขภาพของคุณเพียงแค่จ่ายเงินออกจากกระเป๋า,และบันทึกใบเสร็จรับเงิน ฉันเพิ่งสร้างไฟล์ที่เรียกว่า "ตั๋วเงินแพทย์ - จะได้รับการชำระเงินคืน" นี่คือสิ่งที่ดูเหมือนว่า:

ถัดไปปล่อยให้เงินใน HSA ของคุณเติบโตเป็นเวลานานที่สุด บริจาคสูงสุดให้ HSA ของคุณทุกปี ล้างและทำซ้ำ เมื่อเวลาผ่านไปการมีส่วนร่วมและการผสมผสานของเงินจะช่วยให้ HSA ของคุณเติบโตและเติบโตและเติบโต! เมื่อคุณได้รับใบเสร็จทางการแพทย์ใหม่เพียงเพิ่มลงในไฟล์ของคุณ

เป้าหมายส่วนตัวของฉันคือปล่อยให้เงินจำนวนนี้เติบโตเป็นเวลาหลายปี อาจจะ 65 แต่อาจเร็วกว่านี้ ฉันไม่มีกำหนดเส้นตาย แต่ฉันรู้ว่าฉันต้องการพลังของการควบรวมกิจการเพื่อครอบครองและเพิ่มผลกำไรจากภาษีอย่างแท้จริง

สุดท้ายเมื่อคุณพร้อมที่จะถอนแล้วเพียงส่งไฟล์ขนาดใหญ่ของ "เอกสารทางการแพทย์ที่จะได้รับการชดเชย" และคุณจะได้รับสแต็คของเงินฟรีภาษี คุณสามารถทำนิด ๆ หน่อย ๆ ได้ตลอดเวลา ไม่ใช่ว่าคุณต้องนำออกทั้งหมดในทันที

นั่นคือวิธีที่คุณใช้ประโยชน์จาก HSA ของคุณเป็น "ความลับ" IRA

ความกังวลเกี่ยวกับการมีแผนประกันสุขภาพแบบ High Deductible (HDHP)

ข้อกังวลที่ใหญ่ที่สุดอย่างหนึ่งของ HSA คือมีแผนประกันสุขภาพที่สามารถนำไปหักลดหย่อน (HDHP) ได้ อาจเป็นการเปลี่ยนแปลงที่น่ากลัวจากแผนบริการสุขภาพแบบ HMO แบบดั้งเดิมและสุจริตภาษาที่มากในแพ็คเกจการลงทะเบียนสำหรับผู้ที่นายจ้างเปิดมากที่สุดทำให้เข้าใจยากว่าคุณจะจ่ายเงินเท่าไร

หลังจากมี HDHP มาระยะหนึ่งและมีค่ารักษาพยาบาลไม่มากนักฉันต้องการลดความกังวลเกี่ยวกับการมี HDHP เพราะฉันพบว่ามันไม่น่ากลัวเลยและในหลาย ๆ กรณี ถูกกว่าความคุ้มครองประกันเก่าของฉันที่พนักงานทำนองเดียวกันของฉัน

สิ่งสำคัญคือต้องจำไว้ว่า HDHP ยังคงเป็นประกัน และด้วยการประกันภัยคุณจะได้รับความคุ้มครองเป็นจำนวนมากแล้ว ตัวอย่างเช่น HDHPs ส่วนใหญ่จะครอบคลุมถึงการเข้าชมสุขภาพ 100% การฉีดวัคซีนและอื่น ๆ และบริการจำนวนมากได้รับการคุ้มครองที่ 80% - การเข้ารับการตรวจจากผู้ป่วยการฉายรังสีเอกซ์การผ่าตัด ฯลฯ และแผนงานจำนวนมากยังคงให้ความคุ้มครองยาตามใบสั่งแพทย์ที่ดีโดยมี Generics ประมาณ 4 เหรียญเป็นต้น

ถ้าคุณต้องการเปรียบเทียบตัวเลือกของคุณที่มี HSA โปรดดู Policy Genius เพื่อดูคำพูดที่รวดเร็วและง่ายดาย

เรื่องราวของฉัน

คุณอาจคิดว่าจำนวนความคุ้มครอง 80% น่ากลัว แต่คุณต้องตระหนักว่าคุณจะต้องจ่ายเงิน 80% ของราคาประกันพร้อมกับโรงพยาบาลซึ่งโดยปกติจะมีราคาถูกมาก ตัวอย่างเช่นเมื่อเร็ว ๆ นี้ฉันได้รับการสแกน CT โรงพยาบาลเรียกเก็บเงินประกันของฉัน 2,100 เหรียญ แต่ฉันต้องจ่ายเงินเพียง $ 370.16 - หรือ 17% เท่านั้น และเมื่อถึงเวลาแล้วฉันสามารถส่งใบเรียกเก็บเงิน $ 370 เพื่อขอรับเงินคืนจาก HSA ของฉันได้

ภายใต้แผน PPO เก่าของฉันฉันรู้สึกประหลาดใจที่ไม่ได้ครอบคลุมการฉีดวัคซีนและการเข้ารับการตรวจสุขภาพ กับลูกน้อยที่เพิ่มขึ้นเป็นจำนวนมากค่ารักษาพยาบาล ตอนนี้ภายใต้ HSA กับ HDHP การเข้ารับการตรวจสุขภาพและการฉีดวัคซีนจะครอบคลุม 100% ดังนั้นฉันจึงเห็นการประหยัดค่ารักษาพยาบาลทันที

แน่นอนว่าทุกแผนจะแตกต่างกันไปและคุณควรอ่านข้อมูลเกี่ยวกับแผนการประกันสุขภาพที่อาจเกิดขึ้นได้ แต่จำไว้:

- HDHP ยังคงเป็นประกันดังนั้นคุณจึงได้รับความคุ้มครองเป็นจำนวนมากโดยอัตโนมัติ

- คุณจะจ่ายเงินส่วนหนึ่งส่วนใดของตั๋วเงินและนั่นคือจำนวนเงินที่เจรจาต่อรองโดย บริษัท ประกันภัย

- จำนวนเงินสูงสุดที่คุณจะต้องจ่ายในแต่ละปีคือจำนวนเงินสูงสุดไม่เกินรายการ

ข้อสรุป

หากคุณมีสิทธิ์ได้รับ Health Savings Account หรือ HSA คุณต้องเพิ่มจำนวนเงินสูงสุดในแต่ละปีและใช้ประโยชน์จากบัญชีเกษียณอายุส่วนบุคคล HSA มีบทบาทสำคัญในการดำเนินงานเพื่อการออมเพื่อการเกษียณ

โปรดจำไว้ว่าผลประโยชน์ที่สำคัญกับ HSA และเหตุผลในการใช้ HSA ในฐานะ IRA คือ:

- การประหยัดภาษีสามครั้ง

- ดำเนินการเป็นประจำทุกปีและโรลโอเวอร์จากนายจ้าง

- ความสามารถในการชดเชยค่าใช้จ่ายได้ตลอดเวลา

- ทำหน้าที่เหมือน IRA แบบดั้งเดิมหลังจากอายุ 65 ปี

ถ้าคุณไม่ตื่นเต้นและทำให้คุณคิดว่าบัญชี HSA เป็นบัญชีเกษียณที่ดีที่สุดตลอดกาลฉันไม่ทราบว่าจะบอกอะไรคุณ ฉันวางมันออกมีที่ HSA เป็นบัญชีเกษียณที่ดีที่สุดแม้ว่าจะเป็นเทคนิคไม่ได้เป็นบัญชีเกษียณ ตอนนี้ไปรับการตั้งค่านี้

กระทู้ยอดนิยม

นี่คือวิธีการสร้างรายได้เสริมเมื่อคุณทำงานเต็มเวลาแล้ว

วิธีการพบกับนักวางแผนทางการเงินใครจะไม่พยายามขายคุณให้เป็นแบบนั้น

9 เคล็ดลับที่จะช่วยคุณให้คะแนนงานที่น่ารักในงานมหกรรมอาชีพต่อไปของคุณ

เคล็ดลับการจ้างงานตนเองจากคนหางานจริงที่มีรายได้สูงสุดถึง 3,000 เหรียญต่อสัปดาห์

7 วิธีที่ชาญฉลาดในการใช้เวลาในการได้รับ 100 เหรียญต่อชั่วโมง

โพสต์ความคิดเห็นของคุณ