เมื่อสองสัปดาห์ก่อนผมคุยกับผู้อ่านซึ่งกำลังค้นคว้าเกี่ยวกับกองทุนดัชนีต้นทุนต่ำ ฉันตื่นเต้นมากเพราะเขาต้องการเรียนรู้เกี่ยวกับอัตราส่วนค่าใช้จ่ายค่าคอมมิชชั่นค่าธรรมเนียมและอื่น ๆ ถึงแม้ว่าผมจะพูดถึงเรื่องการเงินอยู่ตลอดเวลา แต่ก็ยังหายากที่จะมีคนสนใจมาเป็นระยะเวลานาน

หลังจากพูดคุยกันสักหน่อยฉันก็ถามเขาว่าอะไรทำให้เขาสนใจเรื่องนี้มาก ดูเหมือนเขาจะทำดีพอ เขามีเงินทุนหมุนเวียนบางส่วนอยู่ระหว่างการเกษียณและทุกอย่างดูดี

เขาบอกฉันว่า "ฉันรู้สึกเหมือนที่ปรึกษาของฉันไม่ได้เป็นผู้บังคับทิศทางที่ถูกต้องตามสิ่งที่ฉันอ่านออนไลน์บนไซต์เช่นคุณ"ฉันขอให้เขาทำอย่างละเอียดสักหน่อยสำหรับฉัน

เขาพูดว่า - "ที่ปรึกษาของฉันพูดถึงว่าเขาเป็นนักแสดงยอดเยี่ยมที่สุดใน North Carolina อย่างไรก็ตามทุกที่ที่ฉันอ่านออนไลน์กล่าวว่าจะลงทุนด้วย กองทุนแนวหน้าต้นทุนต่ำ. เมื่อฉันพูดถึงเรื่องนี้กับเขาเขาจะเปลี่ยนเรื่องหรือหันไปหาหัวข้ออื่น ๆ ทำให้ฉันรู้สึกผ่อนคลาย ...'

นอกเหนือจากข้อเท็จจริงที่ว่าคุณไม่ควรรู้สึกแบบนี้กับที่ปรึกษาทางการเงินผมเชื่อมั่นอย่างจริงจังว่าที่ปรึกษาทางการเงินของคุณควรโปร่งใสมากกับค่าใช้จ่ายสำหรับคุณ เมื่อผู้อ่านคนนี้แชร์ผลงานกับฉันฉันรู้สึกเศร้ามาก

อธิบายถึงค่าธรรมเนียมการลงทุน

วิธีการอ่านนี้ได้รับ Shafted โดยค่าใช้จ่าย

ผู้อ่านรายนี้มีบัญชีและที่ปรึกษาทางการเงินของเขาที่หนึ่งในสอง บริษัท การเงินที่ใหญ่ที่สุดในประเทศ สำหรับสิทธิพิเศษนี้ผู้อ่านต้องเสียค่าธรรมเนียมเป็น 40 ดอลลาร์ต่อปีสำหรับบัญชีแรกบัญชีแรก 20 เหรียญต่อปีและบัญชีเกษียณ 48 เหรียญต่อปี

บนพื้นผิวการจ่ายที่ปรึกษาทางการเงินเพียง $ 108 ต่อปีเป็นข้อเสนอที่ดี ผู้อ่านของฉันรู้สึกรำคาญกับค่าธรรมเนียมเหล่านี้โดยเฉพาะอย่างยิ่งเนื่องจากที่ปรึกษาทางการเงินของเขา "ตำหนิพวกเขาในกฎการให้ความไว้วางใจของ DOL และรัฐบาลใหญ่" แต่เมื่อตระหนักว่าพวกเขาค่อนข้างต่ำเขารู้สึกดีขึ้น แต่ค่าธรรมเนียมไม่ได้จริงๆหยุดที่นั่น.

ที่เขาได้รับจริงๆ shafted ในค่าธรรมเนียมอยู่ในผลงานของเขา ที่ปรึกษานี้ทำให้เขาอยู่ในกองทุนต่อไปนี้:

ชื่อกองทุน | สัญลักษณ์ | อัตราส่วนค่าใช้จ่าย | โหลดด้านหน้า | Dealer Commission |

|---|---|---|---|---|

Hartford Balanced Fund - ชั้นหนึ่ง | ITTAX | 1.14% | 5.75% | 4.75% |

Hartford Dividend & Growth Fund - ประเภท A | IHGIX | 1.03% | 5.75% | 4.75% |

กองทุน Hartford MidCap - ประเภท A | HFMCX | 1.16% | 5.75% | 4.75% |

กองทุนตราสารทุน Hartford Equity Income - Class A | HQIAX | 1.02% | 5.75% | 4.75% |

Hartford MidCap Value Fund - ชั้น F | HMVFX | 0.83% | 0% | 0% |

Hartford International Opportunity Fund - ชั้นหนึ่ง | IHOIX | 0.88% | 0% | 0% |

กองทุนเพื่อการฟื้นฟูอเมริกา Funds America - Class A | AGTHX | 0.64% | 4.50% | 3.50% |

กองทุน AMCAP ของสหรัฐอเมริกากองทุน - ชั้น F3 | FMACX | 0.37% | 0% | 0% |

กองทุนเพื่อการฟื้นฟูและพัฒนากองทุนอเมริกัน - Class 529A | CGFAX | 0.72% | 5.75% | 4.75% |

สิ่งสำคัญที่ควรทราบคือนี่คือ กองทุนที่มีราคาแพงจริงๆ ในการเป็นเจ้าของ. ไม่เพียง แต่มียอดขายหน้าสิ้นในหลายกองทุนเหล่านี้พวกเขามีอัตราส่วนค่าใช้จ่ายสูงมากและค่าใช้จ่าย 12B - 1 ค่าธรรมเนียมเช่นกัน

นอกจากนี้การเลือกใช้สินทรัพย์เป็นเรื่องแปลก เราไม่ได้ระบุรายละเอียดเกี่ยวกับประเภทบัญชีมากนัก แต่เขาแชร์ว่าที่ปรึกษาของเขากำลังจัดการบัญชีทั่วไปบัญชีเกษียณและแผนการออมเงินของวิทยาลัย 529 ดังนั้นฉันเดาได้ว่าในบัญชีการเกษียณอายุที่เขาต้องการกับบางส่วนของเงินที่ไม่มีภาระเพราะเขาไม่สามารถปรับขนาดใหญ่ขายเป็นความไว้วางใจ

นี่เป็นส่วนที่น่ากลัว ดูที่จำนวนเงินที่เขาได้จ่ายค่าธรรมเนียม (เป็นดอลลาร์) นี้ "ที่ปรึกษาทางการเงิน":

สัญลักษณ์ | Dollar Amount | ค่าบริการการขาย | ค่าคอมมิชชั่น | ค่าใช้จ่ายประจำปี |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

ทั้งหมด | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

อุ๊ย .... คุณเห็นว่าผู้ชายคนนี้จ่ายเงินในผลงาน $ 199,000 ของเขามากน้อยแค่ไหน!

และที่ปรึกษาด้านการเงินนี้ - เขาทำเงินค่าที่ปรึกษา $ 7,427.50 ในค่าบริการที่ปรึกษา $ 108 ต่อปี เมื่อคุณเพิ่มในอัตราส่วนค่าใช้จ่ายผลงานนี้ เป็นต้นทุนนักลงทุน $ 11,004.71 ในปีที่ 1 และอาจทำให้นักลงทุนเสียค่าใช้จ่าย $ 1,879.21 หรือมากกว่าต่อปีหลังจาก!

ฉันควรพูดถึงด้วยว่ามีความเป็นไปได้สูงว่าบุคคลนี้จะ "ปรับสมดุล" พอร์ตการลงทุนของลูกค้าอย่างน้อยปีละครั้งซึ่งหมายความว่ามีค่าคอมมิชชั่นเพิ่มเติมในกระเป๋าของเขา ทั้งหมดที่ค่าใช้จ่ายของลูกค้าของเขา

สิ่งที่ฉันไม่คิดว่าเขาตระหนักดีว่าการลงทุน 40,000 ดอลลาร์ของเขาเริ่มต้นที่ 37,700 ดอลลาร์เนื่องจากมียอดขายนี้ดังนั้นเขาจึงต้องเสียเปรียบ จากนั้นคุณเพิ่มค่าธรรมเนียมรายปีใหญ่ ๆ ไว้ด้านบน

ส่วนตัวผมคิดว่าเรื่องนี้ผิดมาก และสิ่งที่ทำให้ปัญหาคือที่ปรึกษานี้ไม่โปร่งใสกับลูกค้าของเขา หากที่ปรึกษามีความโปร่งใสและใครบางคนต้องการที่จะจ่ายเงิน - นั่นคือสิ่งหนึ่งที่ แต่เมื่อลูกค้าที่เหลืออยู่ในที่มืดเกี่ยวกับค่าใช้จ่ายที่แท้จริงของการลงทุนของพวกเขา - ในความคิดของฉันที่ควรจะเป็นความผิดทางอาญา

อะไรผลงานต้นทุนต่ำดูเหมือน

มองไปที่ผลงานของคนเหล่านี้ฉันไม่ได้รู้ว่าจริงๆมันทำให้รู้สึกมาก

แต่สำหรับเหตุผลของอาร์กิวเมนต์สมมติว่ามันไม่ เราสามารถสร้างพอร์ตการลงทุนต้นทุนต่ำได้หรือไม่? 100% ใช่

นี่คือสิ่งที่คล้ายคลึงกับพอร์ทโฟลิโอที่มีต้นทุนต่ำ แจ้งให้ทราบว่าฉันได้รวมกองทุนไว้ในกองทุนเดียวกันสำหรับการเติบโตของหุ้นขนาดใหญ่ เงินลงทุนที่เขามีอยู่นั้นไม่ได้เป็นความรู้สึก แต่อาจทำได้ด้วยตัวเลือกบัญชีการเกษียณอายุ

นอกจากนี้เราเลือกพอร์ตโฟลิโอแนวหน้า 529 เพื่อเลียนแบบแผน 529 ที่มีอยู่ ทางเลือกของแผนอาจแตกต่างกันไปและอาจทำให้การเปิดแผนเฉพาะของรัฐได้

Hartford Balanced Fund - Class A (ITTAX)

Hartford กองทุนรวมเพื่อการฟื้นฟูและการเติบโต - Class A (IHGIX)

กองทุน Hartford MidCap - Class A (HFMCX)

กองทุนตราสารทุน Hartford Equity Income - Class A (HQIAX)

Hartford MidCap Value Fund - ชั้น F (HMVFX)

กองทุนโอกาสระหว่างประเทศของ Hartford - Class I (IHOIX)

กองทุนเพื่อการฟื้นฟูอเมริกา Funds America - Class A (AGTHX)

กองทุนอเมริกัน AMCAP กองทุน - Class F3 (FMACX)

กองทุนเพื่อการฟื้นฟูและพัฒนากองทุนอเมริกัน - ชั้น 529A (CGFAX)

Vanguard Balance Index Fund - หุ้น Admirals (VBIAX)

กองทุนเพื่อการปฏิรูปเงินปันผลแนวหน้า - หุ้น Admirals (VDADX)

กองทุน Vanguard MidCap Index - หุ้น Admirals (VIMAX)

กองทุนตราสารทุนแนวหน้า - หุ้น Admirals (VEIRX)

แนวหน้าของดัชนีค่ากลาง - หุ้น Admirals (VMVAX)

Vanguard Total International Index - หุ้นของนายพล (VTIAX)

กองทุน Vanguard Growth Index Fund - หุ้น Admirals (VIGAX)

กองทุน Vanguard Growth Index Fund - หุ้น Admirals (VIGAX)

กองหน้า 529 ดัชนีการเติบโตดัชนี (กองทุน 4517)

สัญลักษณ์ | อัตราส่วนค่าใช้จ่าย | Dollar Amount | ค่าบริการการขาย | ค่าคอมมิชชั่น | ค่าใช้จ่ายประจำปี |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

Vimax | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

Vigax | 0.06% | $10,000 | $0 | $0 | $6 |

Vigax | 0.06% | $10,000 | $0 | $0 | $6 |

กองทุน 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

ทั้งหมด | | $199,000 | $0 | $0 | $176.60 |

โดยการลงทุนในพอร์ทโฟลิโอต้นทุนต่ำเราสามารถลดต้นทุนทั้งหมดจาก 11,004.71 เหรียญเป็นเพียง 176.60 เหรียญ ลดค่าใช้จ่ายลง 99%.

สมมติว่าคุณต้องการจ่ายที่ปรึกษาทางการเงินเพียงอย่างเดียวเพื่อช่วยในการตั้งค่านี้ ดีที่อาจจะเป็นค่าใช้จ่ายเพียงครั้งเดียวประมาณ $ 1,000 แม้ว่าคุณจะเพิ่มที่อยู่ในคุณจะจ่ายเงินเพียง 1,176.60 เหรียญในปีแรกซึ่งน้อยกว่าที่คุณจะได้รับกับที่ปรึกษาทางการเงินนี้ 90%

ไม่เพียงแค่นั้น แต่ค่าธรรมเนียมรายปีลดลงอย่างมาก ผลงานต้นฉบับมีต้นทุนนักลงทุน $ 1,879.21 ต่อปี! พอร์ทโฟลิโอใหม่ที่มีต้นทุนต่ำนี้มีต้นทุนเพียง 176.60 เหรียญต่อปีนักลงทุนเท่านั้น! ลดค่าใช้จ่ายประจำปี 91%!

ประเภทของค่าธรรมเนียม (และคำ) ที่ต้องระวัง

ในโลกปัจจุบันคุณสามารถลงทุนได้ฟรี มีหลายบริการและหลาย บริษัท ใหญ่ที่มี ETFs ฟรีค่าคอมมิชชั่น IRAs ขั้นต่ำของบัญชีและการซื้อขายหลักทรัพย์ฟรี

และราคาของคำแนะนำทางการเงินลดลงอย่างมากเช่นกัน หากคุณต้องการให้ที่ปรึกษา robo เพื่อลงทุนโดยอัตโนมัติสำหรับคุณการเรียกเก็บเงินที่ดีขึ้นเพียงค่าธรรมเนียมรายปี 0.25%

ความจริงก็คือคุณควรจะมุ่งเน้นไปที่การหลีกเลี่ยงค่าธรรมเนียม - ค่าธรรมเนียมเป็นค่าใช้จ่ายที่ใหญ่ที่สุดสำหรับนักลงทุนในระยะยาว เพื่อลดความสำคัญของพวกเขาควรให้ความสำคัญสูงสุดของคุณ แต่สิ่งที่คุณต้องระวัง?

ยอดขาย / โหลดที่โหลด - ค่าธรรมเนียมที่ใหญ่ที่สุดที่ตีผู้อ่านของเราคือยอดขาย เกือบทั้งหมดเงินทุนที่ที่ปรึกษาทางการเงินของเขาวางเขาในถูก "โหลด" - ความหมายพวกเขาเรียกเก็บค่าธรรมเนียมการลงทุน ในกรณีนี้ก็คือเกือบทุกหน้าขึ้น 5.75% และที่ปรึกษาทางการเงินรับค่าคอมมิชชั่นจากภาระดังกล่าวที่ 4.75%

คุณเห็นไหมว่าทำไมที่ปรึกษาทางการเงินสามารถจูงใจให้ลูกค้าเลือกรับกองทุนรวมที่เติมเต็มได้? นั่นคือที่ที่เงินก้อนใหญ่สำหรับที่ปรึกษานี้ ค่าธรรมเนียมรายปีคืออะไร (เพียงแค่ $ 108 ต่อปี) แต่ที่ปรึกษานี้ทำเกือบ 7,500 เหรียญในค่าคอมมิชชั่นสำหรับนักลงทุนรายนี้

แม้เลวร้ายยิ่งกว่านั้นเราก็สามารถหากองทุนที่มีราคาไม่แพงสำหรับการลงทุนทั้งหมดที่ที่ปรึกษาทางการเงินวางลูกค้าของเขาไว้ได้ความคิดเห็นของฉันอยู่ที่ว่านี่ไม่ใช่ความไว้วางใจของลูกค้า ฉันจริงๆสงสัยว่าที่ปรึกษาทางการเงินจะปรับในศาลถ้าเขาถูกฟ้อง?

บรรทัดล่างคือหลีกเลี่ยงกองทุนรวมที่มียอดขาย คุณสามารถทำได้ดีกว่านี้.

อัตราส่วนค่าใช้จ่าย - ค่าธรรมเนียมที่ใหญ่ที่สุดถัดไปที่จะใส่ใจอย่างมากคืออัตราส่วนค่าใช้จ่าย นี่คือเปอร์เซ็นต์ของเงินลงทุนของคุณที่คุณจะจ่ายในแต่ละปีให้แก่ บริษัท กองทุน / ETF เป็นค่าธรรมเนียมรายปี - ดังนั้นจึงมีความเกี่ยวข้องกับการลงทุนของคุณ

ETFs พื้นฐานและกองทุนรวมหลายแห่งมีอัตราส่วนค่าใช้จ่ายน้อยกว่า 0.25% อัตราส่วนค่าใช้จ่ายที่ดีที่สุดลดลง 0.03% เหลือ 0.06% ถ้าคุณสังเกตเห็นในเรื่องราวของผู้อ่านไม่ใช่เพียงแค่เขาขายกองทุนรวมที่เต็มไปด้วย แต่กองทุนแต่ละแห่งมีอัตราส่วนค่าใช้จ่ายมากกว่า 1% ที่สูงอย่างไม่น่าเชื่อ (และในความเห็นของฉันควรเป็นเรื่องผิดกฎหมาย)

โดยปกติอัตราส่วนค่าใช้จ่ายของคุณจะลดลงด้วยกองทุนดัชนีหุ้นและสูงกว่าด้วยพันธบัตรและกองทุนระหว่างประเทศ ค่าธรรมเนียมสำหรับการลงทุนประเภทนี้สูงกว่า บรรทัดล่างที่นี่ - มองหาอัตราส่วนค่าใช้จ่ายต่ำสุดที่เป็นไปได้

ค่าคอมมิชชั่น - ค่าคอมมิชชั่นคือสิ่งที่คุณจ่ายให้กับโบรกเกอร์ของคุณในการลงทุน ตัวอย่างเช่น Fidelity มีค่าคอมมิชชั่น $ 4.95 แต่พวกเขายังมี ETF ที่ไม่มีค่าคอมมิชชั่นจำนวนมาก

คุณควรหลีกเลี่ยงค่าคอมมิชชั่นเท่าที่จะเป็นไปได้ แต่ไม่หลีกเลี่ยงค่าคอมมิชชั่นที่ค่าใช้จ่ายของอัตราส่วนค่าใช้จ่ายที่สูงขึ้น

ตัวอย่างเช่นหากคุณมีกองทุนฟรีค่าคอมมิชชั่นที่อัตราส่วนค่าใช้จ่าย 0.10% และ ETF ที่คุณจะจ่าย 4.95 เหรียญสำหรับ แต่มีอัตราส่วนค่าใช้จ่ายเพียง 0.06% - ไปกับอัตราส่วนค่าใช้จ่ายที่ต่ำกว่า เนื่องจากเป็นเปอร์เซ็นต์ของการลงทุนของคุณนั่นคือเงินมากกว่าค่าคอมมิชชั่นใด!

ในตัวอย่างนี้ถ้าเราลงทุน 20,000 ดอลลาร์ - อัตราส่วนค่าใช้จ่ายที่ 0.10% อยู่ที่ 20 เหรียญ ที่ 0.06% เป็น 12 ดอลลาร์ต่อปี - เงินฝากออมทรัพย์ที่ 8 ดอลลาร์ต่อปี - แล้วเอาชนะค่าคอมมิชชั่นเพียง $ 4.95

"ที่ปรึกษาทางการเงิน" - หากคุณเคยได้ยินที่ปรึกษาทางการเงินเกี่ยวกับการเป็นที่ปรึกษาทางการเงินชั้นนำใน บริษัท หรือพื้นที่ของพวกเขาขอความกระจ่าง คุณเห็นหลาย บริษัท จัดอันดับที่ปรึกษาของตนเองโดยใช้เงินเท่าไหร่ที่พวกเขานำเข้ามาใน บริษัท หรือโดยค่าคอมมิชชั่นที่พวกเขามีรายได้

ในฐานะนักลงทุนเหล่านี้อาจเป็นตัวชี้วัดที่ตรงกันข้ามกับที่คุณต้องการจากที่ปรึกษาทางการเงินของคุณ คุณไม่ต้องการทำงานร่วมกับที่ปรึกษาที่มีรายได้มากที่สุดเนื่องจากเป็นค่าคอมมิชชั่น

ตอนนี้การจัดอันดับบางรายการอาจมีประโยชน์ แต่ทำตามความรอบคอบของคุณก่อนที่จะทำงานกับทุกคน

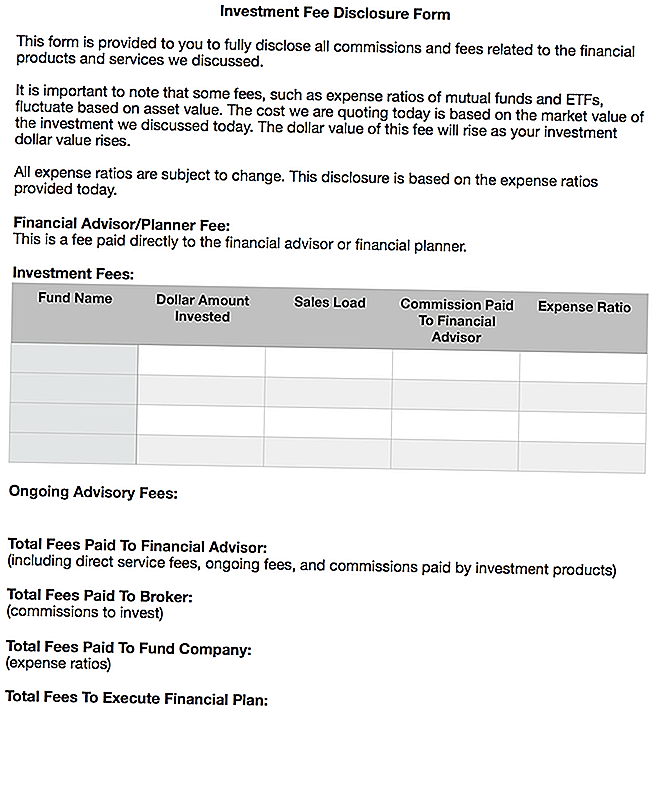

ความฝันของฉันสำหรับวิธีซื่อสัตย์ปรึกษาทางการเงินจะเปิดเผยค่าใช้จ่ายของพวกเขา

ส่วนที่น่าเศร้าในเรื่องนี้ก็คือต้องใช้เวลาและความพยายามในการหาสิ่งที่คุณจ่ายเงินให้กับที่ปรึกษาทางการเงินของคุณ ฉันใช้เวลาประมาณหนึ่งชั่วโมงในการค้นหาค่าอัตราส่วนค่าใช้จ่ายและค่าคอมมิชชั่นที่ที่ปรึกษาทางการเงินได้รับสำหรับบทความนี้ และคนส่วนใหญ่จะไม่ใช้เวลาทำอย่างนั้น

ผมมีที่ปรึกษามากขึ้นในหน้าของพวกเขาซื่อสัตย์และโปร่งใส เป็นเหตุให้ฉันชอบนักวางแผนทางการเงินที่เสียค่าใช้จ่ายเท่านั้น คุณต้องจ่ายค่าธรรมเนียมแบบเบ็ดเสร็จล่วงหน้าและรับแผนทางการเงินที่คุณสามารถดำเนินการได้

อย่างไรก็ตามผมไม่ทราบว่าสิ่งนี้จะเพียงพอสำหรับสิ่งที่ผู้คนจำเป็นต้องรู้เกี่ยวกับค่าธรรมเนียมการลงทุนของพวกเขา ผมคิดว่าเราได้มีการเปิดเผยค่าธรรมเนียมในการจดจำนองสินเชื่อรถยนต์บัตรเครดิตและอื่น ๆ มากขึ้น แต่การลงทุนยังคงเป็นพื้นที่ที่มืดมาก

ฉันต้องการที่ที่ปรึกษาทางการเงินที่ซื่อสัตย์จะรวบรวมการเปิดเผยข้อมูลค่าธรรมเนียมหนึ่งเพจเจอร์และจะต้องทำมากกว่านั้นกับลูกค้า จากนั้นลูกค้าจะต้องเซ็นสัญญากับ

ฉันนึกภาพแบบนี้:

ฉันได้อัปโหลดเอกสาร Word ของแบบฟอร์มนี้หากใครต้องการใช้และ / หรือแก้ไข คุณสามารถดาวน์โหลดสำเนาได้ที่นี่: แบบฟอร์มการเปิดเผยข้อมูลการลงทุน

ฉันคิดว่าแบบฟอร์มนี้จะนำมาซึ่งความโปร่งใสจำนวนมากสำหรับค่าใช้จ่ายที่เกี่ยวข้องกับการลงทุนคำแนะนำด้านการเงินความไว้วางใจที่แท้จริงและอื่น ๆ

ความคิดสุดท้าย

ฉันเกลียดจริงๆเมื่อฉันเห็นผู้อ่านอยู่ในสถานการณ์ที่ไม่ดี ฉันไม่คิดว่าการตั้งค่าการลงทุนของที่ปรึกษาทางการเงินของผู้อ่านมีความเหมาะสม อย่างไรก็ตามนี่เป็นวิธีปฏิบัติทั่วไปที่น่าเศร้าและฉันได้ยินมาว่าไม่ค่อยดี

เป็นเหตุผลว่าทำไมฉันจึงตัดสินใจที่จะไม่เข้าสู่บริการทางการเงินหลังจากการฝึกงานภายใน บริษัท นายหน้าที่ทำสิ่งที่คล้ายคลึงกัน มันทำให้รู้สึกสกปรก

ในโลกปัจจุบันคุณสามารถตั้งค่าพอร์ตโฟลิโอต้นทุนต่ำและประหยัดค่าใช้จ่ายหลายพันเหรียญ หากต้องการหรือต้องการคำแนะนำให้จ่ายเงิน แต่เพียง แต่ต้องแน่ใจว่าคุณเข้าใจในสิ่งที่คุณจ่ายค่าใช้จ่ายและค่าใช้จ่ายที่เกี่ยวข้องทั้งหมด

หากคุณไม่พอใจแม้กระทั่งการจัดการพอร์ตโฟลิโอของคุณหลังจากได้รับแผนทางการเงินแล้วการดูที่บริการ robo-advisor เช่น Betterment เป็นวิธีที่ยอดเยี่ยม สำหรับค่าธรรมเนียมเล็ก (0.25% ของสินทรัพย์) พวกเขาดูแลทุกอย่างเริ่มต้นที่จะเสร็จสิ้น สิ่งที่คุณต้องทำก็คือโอนเงินเข้าบัญชี - ง่ายมาก

บรรทัดล่างคือคุณไม่จำเป็นต้องเจาะเพื่อขอรับคำแนะนำด้านการเงินที่มั่นคง และคุณควรทราบว่าคุณจ่ายเงินอยู่เสมอ

คุณคิดอะไรเกี่ยวกับเรื่องนี้? คุณได้รับประโยชน์จาก (หรือเห็นมันเกิดขึ้น)? คุณคิดว่ากฎความไว้วางใจควรเข้มงวดในการเปิดเผยค่าใช้จ่ายและค่าธรรมเนียมการลงทุนหรือไม่?

กระทู้ยอดนิยม

ประหยัดค่าเสื้อผ้าและเงินสดด้วยคู่มือ Grown-up ของเราในการทำซักรีด

อย่าซื้อข้อเท็จจริงทางเลือก นี่คือสิ่งที่ส่งผลต่อเครดิตของคุณ

ความรู้สึกเครียดทั้งหมดในที่ทำงาน? แผน 5 ขั้นตอนง่ายๆนี้สามารถช่วยได้

ไม่มีปริญญา? ไม่มีปัญหา. 5 วิธีในการหางานที่ดีโดยไม่ต้องไปเรียนที่วิทยาลัย

11 คำถามประกันสุขภาพที่คุณต้องการตอบเมื่อรับงานใหม่

โพสต์ความคิดเห็นของคุณ