ธนาคารกลางได้ดำเนินการให้ความสำคัญกับนักลงทุนในตราสารหนี้ภาครัฐเนื่องจากการย้ายล่าสุดของจีนเพื่อกระชับนโยบายการเงิน ในช่วงสองสัปดาห์ที่ผ่านมาความกังวลเกี่ยวกับนโยบายที่กระชับในประเทศจีนได้นำไปสู่การขุมคลังสหรัฐมีประสิทธิภาพดีกว่าพันธบัตรองค์กรที่มีความเสี่ยงด้านเครดิตมากขึ้น สัปดาห์นี้ดวงตาทั้งปวงเปลี่ยนไปสู่การประชุมคณะกรรมการตลาดกลางสหรัฐ (FOMC) ของ Federal Reserve ในขณะที่ไม่มีการคาดการณ์การเปลี่ยนแปลงอัตราดอกเบี้ยนักลงทุนจะกลั่นกรองอย่างใกล้ชิดแถลงการณ์ของ FOMC เกี่ยวกับการเคลื่อนไหวใด ๆ ที่มีต่อยุทธศาสตร์การออกและการกำจัดมาตรการกระตุ้นทางการเงิน หากเฟดใช้ขั้นตอนในการขจัดข้อเสนอแนะนักลงทุนอาจมองว่าเศรษฐกิจเป็นความเสี่ยงที่จะเกิดภาวะเศรษฐกิจถดถอย "double dip" และทำให้เกิดความน่าเชื่อถือในอนาคตของพันธบัตร

มองย้อนกลับไปที่ช่วงก่อนหน้าของการกระชับนโยบายการเงินของเฟดพบว่าหุ้นกู้ทั้งในระดับการลงทุนและผลตอบแทนสูงยังคงแข็งแกร่งกว่า Treasuries ต่อไปหลังจากเริ่มปรับขึ้นดอกเบี้ยในช่วงปี 2537 และ 2547 โดยสายตาวิธีที่ง่ายที่สุดในการดู ผลการดำเนินงานของพันธบัตรของ บริษัท คือการดูการเปลี่ยนแปลงความแตกต่างของผลผลิตหรือการแพร่กระจายไปยังคลัง การกระจายตัวของผลกำไรที่แคบลงสะท้อนถึงการเลือกลงทุนในหุ้นกู้ที่แข็งแกร่งขึ้นในขณะที่ Spread ที่กว้างขึ้นสะท้อนถึงความต้องการหุ้นกู้และความต้องการเงินทุนที่แข็งแกร่งขึ้น

ในปีพ. ศ. 2537 อัตราผลตอบแทนพันธบัตรที่ให้ผลตอบแทนสูงหดตัวลงจากอัตราเฟดแรกที่เพิ่มขึ้นก่อนที่จะปรับตัวลงและเพิ่มขึ้นก่อนที่จะปรับตัวลงเล็กน้อยในปีเต็มหลังจากที่เฟดเริ่มปรับขึ้นอัตราดอกเบี้ยครั้งแรก การเติบโตอย่างต่อเนื่องเด่นชัดยิ่งขึ้นในกลุ่มพันธบัตรที่มีการลงทุนซึ่งอัตราผลตอบแทนปรับตัวขึ้นอย่างต่อเนื่องหลังจากปรับขึ้นครั้งแรก [Chart 1] การกระจายตัวของผลผลิตแคบลงไปเป็นผลการดำเนินงานที่ดีขึ้นด้วยพันธบัตรองค์กรที่ให้ผลตอบแทนการลงทุนและพันธบัตรที่ให้ผลตอบแทนสูงกว่าพันธบัตรตั๋วเงินคลังราว 0.4% และ 1.2% ตามลำดับวัดจากข้อมูล Barclays Index ในช่วง 12 เดือนหลังจากเฟดแรก อัตราการเพิ่มขึ้น แม้ว่าการตอบสนองของตลาดเข่าถึงการเพิ่มขึ้นของอัตราดอกเบี้ยมักเป็นค่าลบ แต่ก็มักสะท้อนถึงความเชื่อมั่นของเฟดว่าเศรษฐกิจมีความแข็งแกร่งพอที่จะทนต่ออัตราดอกเบี้ยที่สูงขึ้นได้ อย่างไรก็ตามการเติบโตทางเศรษฐกิจยังสะท้อนให้เห็นถึงผู้ออกตราสารหนี้ของ บริษัท ที่จะช่วยเพิ่มความสามารถในการทำกำไรและกระแสเงินสดในการชำระหนี้ได้มากขึ้นทั้งในแง่บวกสำหรับผู้ถือหุ้นกู้ ผลการดำเนินงานของพันธบัตรองค์กรและผลตอบแทนสูงน่าประทับใจมากยิ่งขึ้นเมื่อพิจารณาจากการปรับขึ้นอัตราดอกเบี้ยอย่างรวดเร็วของเฟดซึ่งทำให้อัตราดอกเบี้ย Fed Funds ปรับตัวสูงขึ้น 3.0% เป็น 6.0%

ตั้งแต่มกราคม 2537 ถึงมกราคม 2538

พันธบัตรรัฐวิสาหกิจและพันธบัตรอัตราผลตอบแทนสูงกระจายสัญญา

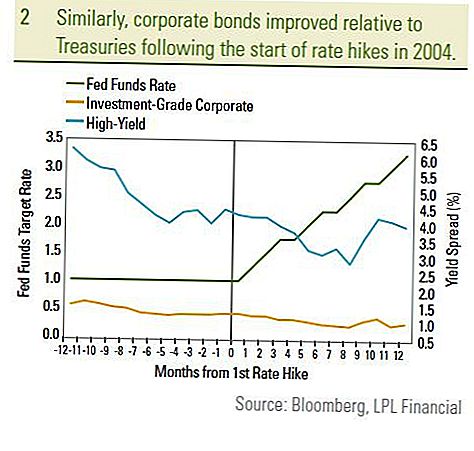

ในทำนองเดียวกันการลงทุนในตราสารหนี้ภาครัฐและพันธบัตรอัตราผลตอบแทนสูงมีการปรับตัวลงในช่วง 12 เดือนนับจากที่เฟดมีอัตราการเพิ่มขึ้นครั้งแรกในเดือนมิถุนายน 2547 [แผนภูมิ 2] ตราสารหนี้ภาครัฐและพันธบัตรที่ให้ผลตอบแทนสูงกว่าดัชนีดีดขึ้น 0.5% และ 4.6% ตามลำดับในช่วงเวลาเดียวกัน อีกครั้งความเชื่อมั่นของนักลงทุนในระบบเศรษฐกิจและปัจจัยพื้นฐานที่ดีขึ้นสำหรับผู้ออกพันธบัตรขององค์กรทำให้เกิดผลประกอบการที่ดีขึ้นแม้จะมีการปรับขึ้นอัตราดอกเบี้ยที่มั่นคงโดยเฟด ในปี 2547 พันธบัตรของ บริษัท ได้รับความช่วยเหลือจากอัตราดอกเบี้ยที่เพิ่มขึ้นอย่างต่อเนื่อง 0.25% ของเฟดมากกว่าการเพิ่มขึ้น 0.50% เป็นครั้งคราวซึ่งใช้ในปี 2537 อัตราดอกเบี้ย Fed Funds เพิ่มขึ้น 2.0% ตั้งแต่เดือนมิถุนายน 2547 ถึงเดือนมิถุนายน 2548 เทียบกับ 3.0% ในช่วงมกราคม 2537 ถึงมกราคม 2538 เรื่องนี้แตกต่างกันในปี 2542 เนื่องจากอัตราผลตอบแทนปรับตัวลดลงและหุ้นกู้มีประสิทธิภาพต่ำกว่าเมื่อมีการปรับขึ้นอัตราดอกเบี้ยของเฟด อย่างไรก็ตามในปีพ. ศ. 2542 เราเชื่อว่าเป็นสถานการณ์ที่ไม่ซ้ำกับสถานการณ์ที่เกิดขึ้นกับพันธบัตรของ บริษัท :

- ประการแรกวิกฤติในเอเชียในช่วงฤดูใบไม้ร่วงปี 2541 ทำให้นักลงทุนพันธบัตรขององค์กรหันมาสนใจ ความหวาดกลัวของ "โรคติดเชื้อ" กับส่วนอื่น ๆ ของโลกทำให้เกิดข้อผิดพลาดเล็กน้อย ขณะที่ spread margin ของพันธบัตรของ บริษัท ปรับตัวลดลงจนถึงอัตราที่เพิ่มขึ้นในเดือน พ.ค. 2542 เนื่องจากนักลงทุนหันกลับมามองการเติบโตทางเศรษฐกิจภายในประเทศที่แข็งแกร่ง เศรษฐกิจในไตรมาสที่สี่ของปี 2541 ขยายตัว 7.1% ในอัตราที่วัดได้จาก GDP

- ประการที่สองการเกินดุลงบประมาณได้รับการกระตุ้นให้เกิดการอภิปรายเกี่ยวกับโครงการซื้อคืนตั๋วเงินคลังในช่วงฤดูใบไม้ร่วงปี 2542 ในเดือนมกราคม 2543 กระทรวงการคลังประกาศโครงการซื้อคืนทรัพย์สินที่ช่วยให้สภาพคล่องมีเสถียรภาพมากขึ้นในสภาพแวดล้อมของพันธบัตรที่ยากมาก

- การปรับขึ้นอัตราดอกเบี้ยของเฟดในปีพ. ศ. 2542 มีการขยายตัวในช่วงปลายปีที่ขยายตัว 9 ปี ด้วยอัตราดอกเบี้ย Fed Funds ที่ระดับสูงที่ 4.75% การปรับขึ้นอัตราดอกเบี้ยถูกมองว่าเป็นลบต่อสุขภาพทางการเงินในอนาคตของผู้ออกพันธบัตรองค์กร

เนื่องจากเศรษฐกิจมีแนวโน้มเกิดขึ้นจากภาวะถดถอยครั้งใหญ่ในช่วงไตรมาสที่สามของปี 2009 และด้วยอัตราดอกเบี้ย Fed Funds ที่ต่ำเป็นประวัติการณ์เราเชื่อว่าสภาพแวดล้อมในปัจจุบันจะแตกต่างจากปี 2542 การขยายตัวทางเศรษฐกิจใหม่ ๆ กำลังดำเนินไปทั่วโลกและเราคาดว่าเฟด จะรอจนถึงปลายปี 2553 เพื่อขึ้นอัตราดอกเบี้ย เฟดยังได้ใช้เครื่องมือด้านนโยบายที่หลากหลายมากขึ้นในเวลานี้รวมถึงการใช้สิ่งอำนวยความสะดวกด้านเงินทุนพิเศษและโครงการซื้อพันธบัตร เราเชื่อว่าเฟดจะดำเนินต่อไปตามเส้นทางของการคดเคี้ยวโปรแกรมเหล่านี้ลงก่อนที่จะเพิ่มอัตราดอกเบี้ย โดยรวมแล้วเฟดมีแนวโน้มที่จะใช้วิธี "รอดูเพื่อรักษาระดับการฟื้นตัวของเศรษฐกิจและไม่ทำให้เศรษฐกิจกลับเข้าสู่ภาวะถดถอย"

เราพบว่าช่วงเวลาปัจจุบันใกล้เคียงกับช่วงเวลาของปี 2547 มากขึ้น ส่วนอัตราผลตอบแทนปัจจุบันอยู่ในระดับใกล้เคียงกันและอัตราดอกเบี้ยของเฟดไม่ได้สูงกว่าอัตราปัจจุบันมากนัก ดังนั้นนักลงทุนในพันธบัตรองค์กรจึงไม่ควรกลัวว่าจะมีการปรับขึ้นอัตราดอกเบี้ยของเฟดการปรับขึ้นอัตราดอกเบี้ยคาดว่าจะทำให้ผลการดำเนินงานของพันธบัตรโดยรวมลดลง แต่เราเชื่อว่าพันธบัตรองค์กรซึ่งให้ผลตอบแทนสูงโดยเฉพาะจะช่วยให้เกิดผลการดำเนินงานภายในตลาดตราสารหนี้ ในขณะที่อัตราดอกเบี้ยเงินฝากของรัฐบาลกลางปรับเพิ่มขึ้นอย่างจริงจังนักลงทุนจำเป็นต้องชั่งน้ำหนักสาเหตุของการปรับขึ้นอัตราดอกเบี้ยโดยเฉพาะอย่างยิ่งเศรษฐกิจที่แข็งแกร่งขึ้นซึ่งน่าจะส่งผลดีต่อความน่าเชื่อถือของผู้กู้องค์กรมากขึ้น ในช่วงที่หนี้สินของประเทศที่พัฒนาแล้วอยู่ในระดับที่ไม่เคยมีมาก่อนเรายังคงให้ผลตอบแทนแก่พันธบัตรองค์กรที่ให้ผลตอบแทนสูงและเกรดลงทุนแม้จะมีความเป็นไปได้ที่เฟดจะเพิ่มอัตราดอกเบี้ย

การเปิดเผยข้อมูลสำคัญ

- นี้จัดทำขึ้น LPL การเงิน ความคิดเห็นที่เปล่งออกมาในเนื้อหานี้มีไว้สำหรับข้อมูลทั่วไปเท่านั้นและไม่ได้มีไว้เพื่อให้คำแนะนำหรือคำแนะนำเฉพาะเจาะจงสำหรับบุคคลใด ๆ ในการพิจารณาว่าการลงทุนใดที่เหมาะสมสำหรับคุณโปรดปรึกษาที่ปรึกษาทางการเงินของคุณก่อนตัดสินใจลงทุน การอ้างอิงประสิทธิภาพทั้งหมดเป็นประวัติการณ์และไม่มีการรับประกันถึงผลลัพธ์ในอนาคต ดัชนีทั้งหมดไม่มีการจัดการและไม่สามารถลงทุนโดยตรงได้

- พันธบัตรรัฐบาลและตั๋วเงินคลังได้รับการค้ำประกันโดยรัฐบาลสหรัฐฯว่าจะชำระคืนเงินต้นและดอกเบี้ยได้ทันเวลาและหากถือจนครบกำหนดให้อัตราผลตอบแทนคงที่และมูลค่าหลักคงที่ อย่างไรก็ตามมูลค่าของหุ้นของกองทุนจะไม่ได้รับการค้ำประกันและจะผันผวน

- มูลค่าตลาดของหุ้นกู้จะผันผวนและหากมีการขายพันธบัตรก่อนครบกำหนดอัตราผลตอบแทนของผู้ลงทุนอาจแตกต่างจากอัตราผลตอบแทนที่ได้รับการโฆษณา

- พันธบัตรอาจมีความเสี่ยงจากอัตราตลาดและอัตราดอกเบี้ยถ้าขายก่อนครบกำหนด มูลค่าพันธบัตรจะลดลงตามอัตราดอกเบี้ยที่เพิ่มขึ้นและขึ้นอยู่กับความพร้อมใช้งานและการเปลี่ยนแปลงของราคา

- พันธบัตรที่ให้ผลตอบแทนสูง / ไม่ได้เป็นตราสารที่ไม่มีผลตอบแทนการลงทุนมีความเสี่ยงอย่างมากและโดยทั่วไปควรเป็นส่วนหนึ่งของผลงานที่หลากหลายของนักลงทุนที่มีความซับซ้อน

- การลงทุนระหว่างประเทศและตลาดเกิดใหม่มีความเสี่ยงเป็นพิเศษเช่นความผันผวนของอัตราแลกเปลี่ยนเงินตราและความไม่แน่นอนทางการเมืองและอาจไม่เหมาะสมสำหรับนักลงทุนทุกราย

- การลงทุนในหลักทรัพย์เกี่ยวข้องกับความเสี่ยงรวมถึงการสูญเสียเงินต้น

- การลงทุนในกองทุนรวมมีความเสี่ยงรวมถึงการสูญเสียเงินต้น การลงทุนในภาคอุตสาหกรรมเฉพาะมีความเสี่ยงเพิ่มเติมซึ่งเป็นโครงร่างในหนังสือชี้ชวน

กระทู้ยอดนิยม

ทำไมการทำงานเป็น Barista เป็นประสบการณ์การทำงานที่คุ้มค่าที่สุดในอาชีพของฉัน

บริษัท ทั้ง 5 แห่งนี้กำลังจ้างงานทำจากที่บ้านใน 7 รัฐที่แตกต่างกัน

อย่าลาออกจากมติของคุณ! ลองใช้วิธีฟรี 8 วิธีในการรับรูปร่าง

เป็นค่าธรรมเนียมบัตรเครดิตประจำปีที่คุ้มค่าหรือไม่? คำตอบจะทำให้คุณประหลาดใจ

7 เมนูอาหารจานด่วนที่ปราศจากความผิดพลาดที่ทำางานได้ที่ไดรฟ์ผ่าน

โพสต์ความคิดเห็นของคุณ