จิมนักลงทุนอายุ 66 ปีและแพทย์ผู้เกษียณอายุรู้ว่าเขาจ่ายเงินบางส่วน แต่เขาก็ไม่แน่ใจว่าอะไร ดังนั้นเขาจึงพยายามย้ายไปหาที่ปรึกษาทางการเงินรายอื่นและรับคำตอบ

ทำไมเขาไม่เคยถามใครในตอนแรกเลยก็เกินฉัน ตรงไปตรงมามันก็เกินเขาเช่นกัน แต่ในที่สุดก็เกิดขึ้นกับเขาที่จะถามคำถาม: "ฉันจะจ่ายเงินในบัญชีการลงทุนของฉัน?"

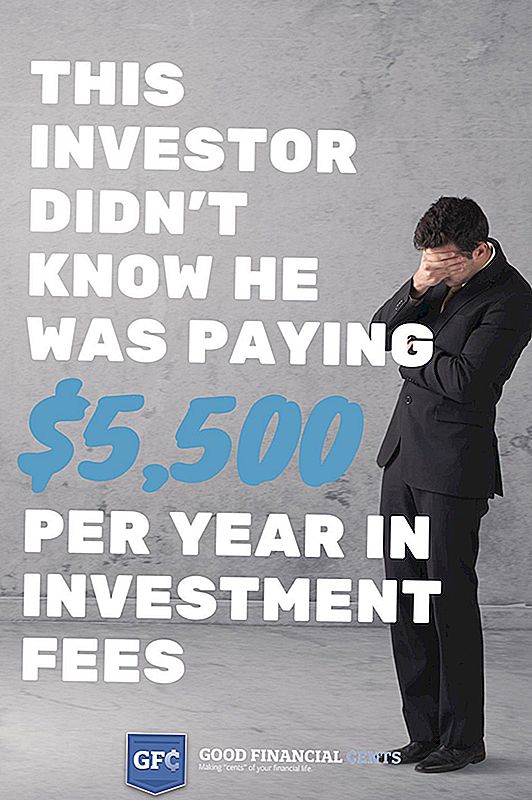

จิมมีเงินลงทุนประมาณ 300,000 เหรียญในพอร์ตการลงทุนที่แยกต่างหากต่างหาก ส่วนใหญ่ประกอบด้วยกองทุนรวมและกองทุนซื้อขายแลกเปลี่ยน ปรากฎว่าเขาจ่ายเงินค่าที่ปรึกษาประมาณ 5,500 เหรียญต่อปี

ฉันไม่แน่ใจว่าเขารู้สึกผิดหวังมากหรืออาย ทั้งสองวิธีเขารู้ว่าเขาจะจ่ายค่าธรรมเนียมบางอย่าง แต่เขาไม่ทราบว่าและทำไม ต้องการยืนยันในที่สุดเขาก็ถามที่ปรึกษาเดิมของเขาว่า "มีค่าธรรมเนียมอื่น ๆ ที่ซ่อนอยู่ที่ฉันควรรู้หรือไม่?" ที่ปรึกษาเห็นได้ชัดว่า: "ไม่ใช่ไม่มีค่าธรรมเนียมเพิ่มเติม"

นั่นคือเมื่อเขาตัดสินใจที่จะดำเนินการบางอย่างและโทรสำนักงานของฉันในการตั้งค่าการประชุม

ดังที่ฉันได้กล่าวมาจิมมีบัญชีแยกกันสามบัญชีซึ่งทั้งสองที่ที่ปรึกษากำลังเรียกเก็บเงิน 1.5 เปอร์เซ็นต์ บัญชีอื่น ๆ ซึ่งเป็นพอร์ตโฟลิท ETF ที่มีการจัดการถูกเรียกเก็บเงิน 2 เปอร์เซ็นต์ เขาถามคำถามเดียวกันเกี่ยวกับค่าธรรมเนียม โดยไม่ได้มองไปที่งบของเขาความคิดแรกของฉันคือถ้าคุณมีกองทุนรวมหรือ ETFs จะมีการจัดเรียงของค่าใช้จ่ายภายใน

แต่เมื่อเขามอบคำแถลงแรกของเขาไม่นานนักที่จะเห็นว่าเขาจ่ายเงินมากกว่าที่ปรึกษาด้านการชาร์จประมาณร้อยละ 1.5 เป็นแพลตฟอร์มกองทุนรวมที่ฉันคุ้นเคยมากเนื่องจากเป็นที่ปรึกษาโดยทั่วไปของที่ปรึกษาของ บริษัท นายหน้ารายเก่าของฉัน

เราใช้โปรแกรมคัดกรองกองทุนรวมที่แตกต่างกันไม่กี่แห่งและฉันดึงขึ้นมาเพื่อแสดงให้เขาเห็นว่าค่าใช้จ่ายภายในของกองทุนรวมนั้นเป็นเท่าไร ค่าธรรมเนียมการจัดการภายในของกองทุนรวมคิดเป็นร้อยละ 2.04

ตอนแรกจิมเงียบ ๆ อาจจะคิดถึงที่ปรึกษาเดิมของเขาบอกเขา จากนั้นด้วยความมั่นใจในเชิงบวกค่อนข้างเขากล่าวว่า "ดีอย่างน้อยก็เพียงประมาณครึ่งเปอร์เซ็นต์มากกว่าที่ฉันคิด. ไม่เลวเลย "

ฉันอธิบายให้เขาร้อยละ 2.04 เป็นนอกเหนือจากร้อยละ 1.5 ที่เขาได้จ่ายที่ปรึกษาสำหรับค่ารวม 3.54 เปอร์เซ็นต์เพียงหนึ่งในบัญชีนี้ คุณจะคิดว่าฉันเจาะช่องแรกของเขาในปาก

ฉันหวังว่าฉันจะบอกได้ว่านี่เป็นเหตุการณ์ที่เกิดขึ้นเฉพาะที่เกิดขึ้นเพียงครั้งเดียวเท่านั้น แต่น่าเสียดายที่มันไม่เป็นเช่นนั้น มันเกิดขึ้นค่อนข้างบ่อย เวลาและเวลาอีกครั้งเราเจอนักลงทุนที่จ่ายค่าธรรมเนียมที่สูงเกินไปในพอร์ตการลงทุนของตน และยิ่งเลวร้ายลงเรื่อย ๆ ว่าพวกเขามักจะจ่ายเงินเพิ่มขึ้น 2% ถึง 3%

ค่าธรรมเนียมบางครั้งอาจรู้สึกอุกอาจ แต่คำถามคือว่าทำไม? ค่าธรรมเนียมรู้สึกอุกอาจเมื่อไม่เหมาะสมสำหรับบริการที่คุณต้องการหรือเมื่อคุณไม่ทราบเกี่ยวกับค่าธรรมเนียมในครั้งแรก

เบนจามินแบรนท์ประธานและผู้ก่อตั้ง Capital City Wealth Management ได้รับการรับรองว่าเป็นนักวางแผนทางการเงิน "แทนที่จะมุ่งความสนใจไปที่จำนวนเงินค่าธรรมเนียมฉันจะตั้งคำถามโครงสร้างของค่าธรรมเนียม" เขากล่าว

"ลูกค้าควรจะต้องการแรงจูงใจของที่ปรึกษาเพื่อให้สอดคล้องกับแบรนด์ของตัวเอง" Brandt กล่าวเสริม "ตัวอย่างเช่นถ้าลูกค้ากำลังมองหาคำแนะนำเกี่ยวกับเป้าหมายระยะสั้น (การจัดการหนี้, การประเมินธุรกิจ, ประกันชีวิต) ค่าธรรมเนียมเพียงครั้งเดียวจะเหมาะสมกว่าค่าบริการที่ต่อเนื่อง

"ถ้าในทางกลับกันลูกค้าต้องการแผนรายได้เกษียณอย่างต่อเนื่องค่าใช้จ่ายที่เกิดซ้ำตามแผนอาจจะเหมาะสมกว่า" เขากล่าวต่อ "เมื่อกำหนดลักษณะค่าใช้จ่ายที่เหมาะสมแล้วจะสามารถเปรียบเทียบค่าใช้จ่ายได้ อ้อและทุกที่ที่ปรึกษากล่าวว่าผลิตภัณฑ์ของตนไม่มีค่าธรรมเนียม . . วิ่ง!"

นอกจากนี้นักวิเคราะห์ทางการเงิน Chartered Grant Bledsoe ประธานและผู้ก่อตั้ง Three Oaks Capital Management ชี้ให้เห็นถึงวิธีการที่ดีในการช่วยให้ความจริงเกี่ยวกับค่าธรรมเนียม

"ฉันมีคนถามฉันเมื่อเร็ว ๆ นี้ 'มีค่าธรรมเนียมใด ๆ ที่ฉันจะเกิดขึ้นในบัญชีของฉันที่คุณไม่ได้ใบแจ้งหนี้ฉันโดยตรง?" เขากล่าว "ฉันคิดว่านี่เป็นวิธีที่ดีในการตีความคำถามเนื่องจากครอบคลุมภาระค่าคอมมิชชั่นอัตราส่วนค่าใช้จ่ายค่าธรรมเนียม 12b-1 และสิ่งอื่นที่เกิดขึ้นจากบัญชี"

แต่น่าเสียดายที่หลายคนมีความสุขไม่รู้ค่าที่พวกเขาจะจ่ายเงินในบัญชีการลงทุนของพวกเขา ผลการสำรวจโดย Rebalance IRA ระบุว่าจากกลุ่มตัวอย่างวัยทำงานที่ทำงานเต็มเวลาในวัยสูงอายุ 46 เปอร์เซ็นต์เชื่อว่าพวกเขาไม่ต้องเสียค่าธรรมเนียมใด ๆ ในบัญชีเกษียณของพวกเขา นอกจากนี้ผู้ที่เชื่อว่าค่าธรรมเนียมของพวกเขาน้อยกว่าร้อยละ 0.5 รวมร้อยละ 19 Yikes

ที่ปรึกษาทางการเงินบางคนคัดเลือกลูกค้าของตนไปสู่การลงทุนที่ "เหมาะสม" แต่ไม่จำเป็นต้องเป็นเงินลงทุนที่ "ดีที่สุด" กฎใหม่ที่เกิดขึ้นจากกรมแรงงาน "กฎความไว้วางใจ" มีวัตถุประสงค์เพื่อให้มั่นใจว่าที่ปรึกษาทางการเงินจะต้องทำหน้าที่เพื่อประโยชน์สูงสุดของลูกค้าของพวกเขา

ที่ปรึกษาทางการเงินควรมีความโปร่งใสเกี่ยวกับค่าใช้จ่ายที่เกี่ยวข้องกับการบริการรวมถึงค่าใช้จ่ายภายในของการลงทุนด้วยเช่นกัน นักลงทุนมีสิทธิ์ที่จะเข้าใจว่าพวกเขาจ่ายเงินแค่ไหน

แม้ว่าจะเป็นเรื่องปกตินักลงทุนควรศึกษาวิจัยก่อนการตัดสินใจลงทุนหากคุณรู้สึกว่าคุณอยู่ในเรือลำเดียวกับจิมนี่เป็นวิธีง่ายๆในการตรวจสอบจำนวนเงินที่คุณจ่าย:

- สอบถามที่ปรึกษาของคุณว่า "ค่าใช้จ่ายทั้งหมด" สำหรับการลงทุนคืออะไร ตรวจสอบให้แน่ใจว่าได้เปิดเผยค่าธรรมเนียมเพิ่มเติมที่กองทุนรวมหรือ ETF อาจได้รับ หากพวกเขากล่าวว่าไม่มีค่าธรรมเนียมที่ซ่อนอยู่ให้ตรวจสอบ

- คุณสามารถยืนยันผ่านทางบุคคลที่สาม ตัวอย่างเช่นหากคุณเป็นเจ้าของกองทุนรวมคุณสามารถป้อนสัญลักษณ์ห้าตัวลงใน Yahoo Finance เพื่อหาค่าใช้จ่ายภายในได้ ไซต์เช่น FeeX.com และ Morningstar.com จะให้ค่าธรรมเนียมการจัดการแก่คุณ

- สุดท้ายให้ตรวจสอบงบของคุณอีกครั้ง หากคุณจ่ายค่าธรรมเนียมที่ปรึกษาควรเป็นคำแถลงของคุณ ด้วยแถลงการณ์บางอย่างคุณสามารถหาที่ปรึกษาในหน้าแรกได้ ในแถลงการณ์อื่น ๆ เราพบว่ามีการเรียกเก็บค่าธรรมเนียมที่หน้า 14 จาก 17 ในกิจกรรมบัญชี คุณอาจต้องล่า แต่ก็มีอยู่

เมื่อพูดถึงการลงทุนของคุณคุณสามารถค้นพบความจริงเกี่ยวกับค่าธรรมเนียมที่คุณจ่ายได้ ดูแลเรื่องนี้ด้วยมือของคุณเองหาค่าธรรมเนียมและปฏิบัติตาม

กระทู้ยอดนิยม

สิ่งที่คุณต้องรู้โดยเร็วที่สุดหากคุณกำลังอ่านสิ่งนี้บนเครือข่าย Wi-Fi ฟรี

คุณลักษณะล่าสุดของ Uber สามารถนำเงินมาใส่ในกระเป๋าไดร์เวอร์ได้อย่างแน่นอน

ซื้ออะไร? การศึกษาใหม่นี้บอกว่าคุณน่าจะใช้บัตรเครดิต

6 เคล็ดลับเพื่อช่วยให้คุณหลีกเลี่ยงการหลอกลวงผู้ดำเนินการทางเพศทางโทรศัพท์ (พวกเขาอยู่ทุกหนทุกแห่ง)

โรงเรียนของรัฐชิคาโกบอกกล่าวนักเรียน: ไม่มีแผนการลงสมัครรับเลือกตั้ง? ไม่มีประกาศนียบัตร

โพสต์ความคิดเห็นของคุณ