คุณเคยคิดเกี่ยวกับการทำรีไฟแนนซ์เงินสดออกจากบ้านของคุณสำหรับการลงทุน?

หลายคนมี

ฉันได้รับคำถามนี้จากผู้อ่าน

สวัสดีเจฟฟ์,

ขอบคุณสำหรับวิดีโอและเว็บไซต์ทางการศึกษาของคุณ!

ฉันรู้ว่าคุณยุ่งมากและนี่อาจเป็นคำตอบง่ายๆดังนั้นขอขอบคุณถ้าคุณสามารถใช้เวลาในการตอบ!

คุณเคยพิจารณาอนุมัติคนที่จะเอาเงินสดออก refi ในส่วนของผู้ถือหุ้นในบ้านของพวกเขาที่จะลงทุน?

ฉันได้รับการอนุมัติสำหรับการจ่ายเงินค่าปรับวีซ่าแบบเวอร์จิเนีย 100% LTV ที่ระดับ 4% และจะให้ฉันเล่น 100k

โดยมี ROI เฉลี่ยที่ระดับ Peer to peer, Betterment, Fundrise และ S & P 500 อยู่ที่ 6-8% ดูเหมือนว่าการใช้ประโยชน์จากรูปแบบนี้จะเป็นประโยชน์ อย่างไรก็ตาม นี่คือที่อยู่อาศัยหลักของฉัน และมีความเสี่ยงที่ชัดเจน ฉันยังสามารถใช้ 100k เพื่อช่วยซื้ออสังหาริมทรัพย์อื่นที่นี่ในลาสเวกัสโดยใช้ 100k สำหรับเช่าและให้เช่าพื้นที่

BTW ฉันจะเป็นหนี้ฟรีนอกเหนือจากการจำนองที่มี 50k จากเงินกู้ 401k หากจำเป็นสำหรับกรณีฉุกเฉิน แต่มีเงินออมไม่ ฉันได้รับแจ้งว่าเรื่องนี้บ้า แต่บทความบางเรื่องเกี่ยวกับการใช้ประโยชน์ดูเหมือนเป็นอย่างอื่นเนื่องจากการจำนองในอัตราที่ต่ำเป็นสิ่งที่ดีในการต่อสู้กับภาวะเงินเฟ้อดังนั้นฉันเดาว่าฉันไม่แน่ใจว่านี่เป็นเรื่องที่บ้าจริงเหรอ

ฉันจะขอบคุณการตอบสนองและอาจเป็นบทความหรือวิดีโอที่ครอบคลุมหัวข้อนี้เนื่องจากฉันแน่ใจว่ามีคนอื่น ๆ ออกมีที่อาจมีคำถามเดียวกัน

นี้ดูเหมือนจะเป็นความคิดที่ฉลาด

แต่แทนที่จะตอบคำถาม โดยตรงฉันจะนำเสนอข้อดีและข้อเสียของกลยุทธ์

ในตอนท้ายฉันจะให้ความเห็นของฉัน

ข้อดีของการรีไฟแนนซ์เงินสดในบ้านของคุณเพื่อจุดประสงค์การลงทุน

ผู้อ่านรายงานว่าเขาได้รับแจ้งว่าแนวคิดนี้บ้า

แต่ก็ไม่ได้โดยไม่กี่ ข้อดีที่ชัดเจน.

การล็อคด้วยอัตราดอกเบี้ยต่ำมาก

อัตราดอกเบี้ย 4% น่าสนใจอย่างแน่นอน

มันจะเป็นเรื่องยากมากสำหรับผู้อ่านที่จะยืมเงินในอัตราที่ต่ำดังกล่าวจากแทบแหล่งอื่น ๆ และด้วยอัตราการเพิ่มขึ้นเรื่อย ๆ เขาอาจจะเข้าสู่อัตราที่ดีที่สุดสำหรับ a มาก เวลานาน.

ดียิ่งขึ้นจำนองบ้านเป็นหนี้มีเสถียรภาพมาก เขาสามารถล็อคทั้งอัตราและการชำระเงินรายเดือนสำหรับความยาวของเงินกู้ - น่าจะ 30 ปี เงินให้กู้ยืม 100,000 ดอลลาร์ที่ 4% จะให้การชำระเงินเพียง $ 477 ต่อเดือน นั่นน้อยกว่าการชำระเงินด้วยรถยนต์ และจะทำให้เขาสามารถเข้าถึงเงินลงทุนได้ถึง 100,000 ดอลลาร์ตราบเท่าที่เขามีทั้ง เงินได้ และ เสถียรภาพงาน จำเป็นที่จะต้องดำเนินการชำระเงินเงินกู้ตัวเองจะมีความเสี่ยงค่อนข้างต่ำ

จนถึงขณะนี้ดีมาก!

Leverage Factor

ลองใช้กองทุนดัชนี S & P 500 เป็นตัวอย่างที่นี่

อัตราผลตอบแทนเฉลี่ยต่อปีของดัชนีอยู่ที่ประมาณ 10%

ตอนนี้ไม่ใช่ปีที่กลับมาในปี แต่ค่าเฉลี่ยอยู่ที่ประมาณ 100 ปี

หากผู้อ่านสามารถกู้เงินได้ 100,000 บาทที่ 4% และลงทุนและมีอัตราผลตอบแทน 10% โดยเฉลี่ยเขาจะมีผลตอบแทนสุทธิต่อปีที่ 6%

(ที่จริงแล้วการแพร่กระจายดีกว่าที่เป็นเพราะเป็นเงินกู้ amortizes ดอกเบี้ยจ่ายเมื่อมันหายไป)

หากผู้อ่านลงทุน $ 100,000 ในกองทุนดัชนี S & P 500 โดยเฉลี่ย 10% ต่อปีในอีก 30 ปีข้างหน้าเขาจะมี $1,744,937. ที่ทำให้ผู้อ่านได้ผลตอบแทนจากการลงทุนที่ยืมมาดีกว่า 17 ต่อ 1

ถ้าทุกสิ่งทุกอย่างไปตามแผนก็จะเป็น เศรษฐี โดยใช้กลยุทธ์ cash-out equity

ที่ยากที่จะเถียงกับ

การลงทุนที่เพิ่มขึ้นหนี้ที่ลดลง

ซึ่งจะเพิ่มมิติให้กับกลยุทธ์ทั้งหมด ผู้อ่านสามารถเข้าสู่สถานะมหาเศรษฐีได้โดยการรีไฟแนนซ์เงินสดเพื่อวัตถุประสงค์ในการลงทุน แต่เมื่อครบ 30 ปีการจำนองของเขาจะได้รับการชำระเต็มจำนวนและเขากลับมาอยู่ในบ้านปลอดหนี้อีกครั้ง

การลงทุนของเขาไม่เพียง แต่ทำมากกว่า 1 ล้านเหรียญ แต่ในระยะเวลา 30 ปีของการจำนองเงินกู้ยืมดังกล่าวจะถูกตัดจำหน่ายให้เป็นศูนย์

สิ่งที่อาจจะผิดไป?

นั่นคือสิ่งที่เรากำลังจะพูดถึงต่อไป

ข้อเสียของ Refinance เงินสดออกในบ้านของคุณ

นี่คือที่คาดหวังของการทำรีไฟแนนซ์เงินสดออกในบ้านของคุณเพื่อวัตถุประสงค์ในการลงทุนได้รับน่าสนใจ

หรือมากกว่าจุด, ที่จะได้รับความเสี่ยงอย่างจริงจัง

มีหลายปัจจัยเสี่ยงที่กลยุทธ์จะสร้างขึ้น

ค่าใช้จ่ายในการปิดบัญชีและค่าธรรมเนียมการระดมทุนของเวอร์จิเนีย

หนึ่งในข้อเสียที่สำคัญกับการจำนองครั้งแรกใหม่เป็นค่าใช้จ่ายในการปิดที่เกี่ยวข้อง

เมื่อใดก็ตามที่คุณจะรีไฟแนนซ์โดยทั่วไปคุณจะจ่ายเงินที่ใดก็ได้ตั้งแต่ 2% ถึง 4% ของวงเงินสินเชื่อในค่าใช้จ่ายในการปิดบัญชี

ซึ่งจะรวมถึง:

- ค่าธรรมเนียมการปฐมนิเทศ

- ค่าธรรมเนียมการสมัคร

- ค่าทนายความ

- การประเมินค่า

- ค้นหาชื่อ

- ประกันชื่อ

- ภาษีจำนอง

และเกี่ยวกับค่าใช้จ่ายอื่น ๆ โหล

หากผู้อ่านต้องการจะรีไฟแนนซ์ 100,000 ดอลลาร์เขาจะได้รับเงินเป็นเงินสดระหว่าง 96,000 ถึง 98,000 เหรียญเท่านั้น

จากนั้นจะมีค่าธรรมเนียมการระดมทุนของเวอร์จิเนีย

นี่คือเบี้ยประกันภัยจำนองที่เรียกเก็บจากเงินให้สินเชื่อของเวอร์จิเนียมากที่สุด ณ เวลาที่ปิดบัญชี โดยทั่วไปจะมีการเพิ่มยอดเงินกู้ใหม่

ค่าธรรมเนียมการระดมทุน VA อยู่ระหว่าง 2.15% ถึง 3.30% ของจำนวนเงินจำนองใหม่

ผู้อ่านได้รับเงินจำนอง 100,000 ดอลลาร์และค่าธรรมเนียมการระดมทุนของเวอร์จิเนียที่ 2.5% เขาจะต้องจ่ายเงิน 102,500 ดอลลาร์

ตอนนี้ ... ขอรวมผลกระทบของทั้งสองค่าใช้จ่ายในการปิดค่าธรรมเนียมการระดมทุน VA สมมติว่าค่าใช้จ่ายในการปิดบัญชีเท่ากับ 3%

ผู้ยืมจะได้รับเงินสดสุทธิ 97,000 เหรียญ แต่เขาจะเป็นหนี้ 102,500 ดอลลาร์ นั่นคือเขาจะจ่ายเงิน 102,500 เหรียญสำหรับสิทธิในการยืม 97,000 เหรียญ นั่นคือ $ 5,500 ซึ่งเป็นเกือบ 5.7% ของเงินสด!แม้ว่าผู้อ่านจะได้รับอัตราดอกเบี้ยต่ำมากในการจำนองใหม่ แต่เขาก็ยังคงจ่ายดอกเบี้ยให้กับลูกค้าในราคาที่สูงขึ้น

จากมุมมองการลงทุนเขาเริ่มต้นด้วยการสูญเสียเกือบ 6% ของเงินของเขา!

ฉันไม่สามารถแนะนำการสูญเสียที่รับประกันได้ล่วงหน้าเพื่อวัตถุประสงค์ในการติดตามผลตอบแทนที่ไม่แน่นอน

หมายความว่าคุณอยู่ในฐานะที่ขาดทุนตั้งแต่เริ่มแรก

ดอกเบี้ยในสินเชื่อที่อยู่อาศัยอาจไม่สามารถหักภาษีได้

พระราชบัญญัติการตัดภาษีและการจ้างงานได้รับการอนุมัติในเดือนธันวาคม 2560 และใช้กับกิจกรรมทั้งหมดตั้งแต่วันที่ 1 มกราคม 2018 เป็นต้นไป

มีการเปลี่ยนแปลงกฎหมายภาษีที่มีอยู่บ้าง ไม่ดี เพื่อให้กู้ยืมอสังหาริมทรัพย์

ภายใต้กฎหมายภาษีก่อนเจ้าของบ้านสามารถหักดอกเบี้ยจ่ายในการจำนองได้ถึง 1 ล้านเหรียญถ้าเงินที่ได้ใช้ในการสร้างรับหรือตกแต่งบ้าน พวกเขายังสามารถหักดอกเบี้ยได้ถึง 100,000 ดอลลาร์ของเงินสดออกมาใช้สำหรับวัตถุประสงค์ที่ไม่เกี่ยวข้องกับบ้าน

ซึ่งอาจรวมถึงการจ่ายดอกเบี้ยหนี้บัตรเครดิตที่สูงจ่ายเงินเพื่อการศึกษาวิทยาลัยของเด็กการลงทุนหรือแม้แต่การซื้อรถใหม่

แต่ดูเหมือนว่ามีการเปลี่ยนแปลงภายใต้กฎหมายภาษีใหม่

กู้เงิน 100,000 ดอลลาร์สำหรับวัตถุประสงค์ที่ไม่เกี่ยวข้องกับบ้านของคุณและการหักดอกเบี้ยดูเหมือนจะได้รับโดยเฉพาะ ถูกยกเลิกโดยกฎหมายใหม่.

ตอนนี้ถือว่าสันนิษฐานกันอย่างกว้างขวางว่าส่วนของเงินสดออกจากการจำนองครั้งแรกครั้งแรกยังไม่สามารถนำไปหักลดหย่อนได้อีกต่อไป

ตอนนี้กฎหมายยังคงเป็นแบรนด์ใหม่และอาจมีการตีความและแก้ไขได้ แต่นั่นคือที่ที่มันยืนอยู่ในขณะนี้

อาจมีอุปสรรคที่ยิ่งใหญ่กว่าซึ่งทำให้การหักดอกเบี้ยเป็นเงินสดไม่มีความหมายต่อไป

ภายใต้กฎหมายภาษีใหม่การหักกลบลบหนี้มาตรฐานจะเพิ่มขึ้นเป็น 12,000 เหรียญ (จาก 6,350 เหรียญตามกฎหมายก่อนหน้า) สำหรับผู้เสียภาษีรายเดียวและเหลือ 24,000 เหรียญ (เพิ่มขึ้นจาก 12,700 ดอลลาร์ตามกฎหมายก่อนหน้า) สำหรับการยื่นแบบสามีภรรยากัน (อย่าตื่นเต้นเกินไปยกเว้นส่วนบุคคลจะถูกตัดออกและรวมกับการลดมาตรฐานเพื่อสร้างขีด จำกัด ที่สูงขึ้น)

ระยะยาวและสั้นของมันเป็นที่มีระดับการหักเงินที่สูงขึ้นมาตรฐานก็มากน้อยน่าจะน่าสนใจจำนองจะถูกหักลดลงต่อไป โดยเฉพาะอย่างยิ่งกับวงเงินสินเชื่อที่ต่ำถึง 100,000 ดอลลาร์และไม่ต้องจ่ายดอกเบี้ยมากกว่า 4,000 เหรียญ

การใช้เงินลงทุนใน Robo-advisors, S & P 500 หรือ Peer-to-Peer Investments (P2P)

ผู้อ่านถูกต้องว่าการลงทุนเหล่านี้ได้รับการให้ผลตอบแทนที่มั่นคงดีในส่วนที่เกินจาก 4% เขาจะจ่ายเงินในการรีไฟแนนซ์ออกเงินสด

ในทางทฤษฎีอย่างน้อยถ้าเขาสามารถยืมได้ 4% และลงทุนที่พูด 10% ก็ไม่มีเกมง่ายๆ เขาจะได้รับผลตอบแทน 6% ต่อปีสำหรับการทำอะไรแทบไม่มี ฟังดูสมบูรณ์แบบ

แต่เป็นคำพูดไป, ถ้ามันดูดีเกินไปที่จะเป็นจริงก็อาจจะ

ฉันมักจะแนะนำทั้งหมดของการลงทุนเหล่านี้, แต่ไม่ใช่เมื่อมีการใช้หนี้เพื่อซื้อ

ที่เปลี่ยนแปลงทั้งเกม

เมื่อใดก็ตามที่คุณคิดเกี่ยวกับการลงทุนคุณจะต้องคำนึงถึงความเสี่ยงที่เกี่ยวข้องเสมอ

ช่วงเก้าปีที่ผ่านมาได้บิดเบือนมุมมองแบบดั้งเดิมเกี่ยวกับความเสี่ยง

ตัวอย่างเช่นตลาดหุ้นได้รับการขึ้นเก้าปีติดต่อกันโดยไม่มากเช่นการแก้ไขมากกว่า 10% เป็นเรื่องง่ายที่จะเห็นว่าทำไมคนถึงคิดว่าผลตอบแทนนั้นเป็นแบบอัตโนมัติ

แต่พวกเขาไม่ได้

ใช่มันอาจจะเป็นเวลาเก้าปีที่ผ่านมา แต่ถ้าคุณมองย้อนกลับไปไกลกว่านี้ก็ไม่ได้เป็นเช่นนั้น

ตลาดได้ขึ้นและลงและในขณะที่มันเป็นความจริงที่คุณออกมาข้างหน้าตราบเท่าที่คุณถือออกในระยะยาวสถานการณ์หนี้เปลี่ยนภาพ

จับคู่หนี้สินบางอย่างกับผลตอบแทนการลงทุนที่ไม่แน่นอน

เนื่องจากเขาจะลงทุนในตลาดด้วยเงินกู้ยืมที่กู้ 100% ความเสียหายใด ๆ จะถูกขยาย

บางสิ่งบางอย่างเกี่ยวกับการสั่งซื้อของความผิดพลาด 50% ในราคาหุ้นเช่นสิ่งที่เกิดขึ้นระหว่างหน้าอก Dot.com และการล่มสลายทางการเงินอาจจะเห็นผู้อ่านเสีย $ 50,000 ในความผิดพลาดที่คล้ายกัน

แต่เขายังคงเป็นหนี้ 100,000 ดอลลาร์ในบ้านของเขา

นี่คือที่อารมณ์ของมนุษย์เข้ามาในภาพ เนื่องจากเขาเล่นด้วยเงินที่ยืมมามีโอกาสที่ดีที่เขาจะตกใจขายเงินลงทุนของเขาหลังจากที่ได้รับความเสียหายแบบนั้น

ถ้าเขาทำเช่นนั้นการสูญเสียของเขาจะกลายเป็นหนี้ถาวรและหนี้สินของเขาก็เช่นกัน

เช่นเดียวกันจะเป็นจริงหากเขาลงทุนกับที่ปรึกษา robo หรือในเงินกู้ P2P

ผลตอบแทนของ Robo-advisory ทุกชิ้นมีส่วนเกี่ยวข้องกับตลาดหุ้นเป็นกองทุนดัชนี S & P 500 และการลงทุนในสินเชื่อ P2P จะไม่มีความเสี่ยง

ในความเป็นจริงเนื่องจากการลงทุนและการให้กู้ยืมเงินแบบ P2P ส่วนใหญ่เกิดขึ้นเฉพาะตั้งแต่วิกฤตเศรษฐกิจการเงินไม่แน่นอนว่าจะดำเนินการอย่างไรหากเกิดวิกฤตเช่นเดียวกัน

ไม่มีปัญหาใด ๆ ที่เกิดขึ้นกับการลงทุนแบบตรงตามทุนที่บันทึกไว้

แต่ถ้าทุนการลงทุนของคุณมาจากหนี้ - โดยเฉพาะอย่างยิ่ง 100% - มันไม่สามารถละเลย

ไม่สมเหตุสมผลกับการลงทุนที่ไม่แน่นอน

การใช้กองทุนเพื่อซื้ออสังหาริมทรัพย์เพื่อการลงทุนในลาสเวกัส

ในรูปแบบนี้ดูเหมือนว่าการเล่นการลงทุนที่มีความเสี่ยงมากที่สุดที่ผู้อ่านเสนอ

บนพื้นผิวเสียงเกือบตรรกะ - ผู้อ่านจะได้รับการยืมกับอสังหาริมทรัพย์เพื่อซื้ออสังหาริมทรัพย์มากขึ้น ที่ ดูเหมือนว่า ที่จะทำให้รู้สึกมาก

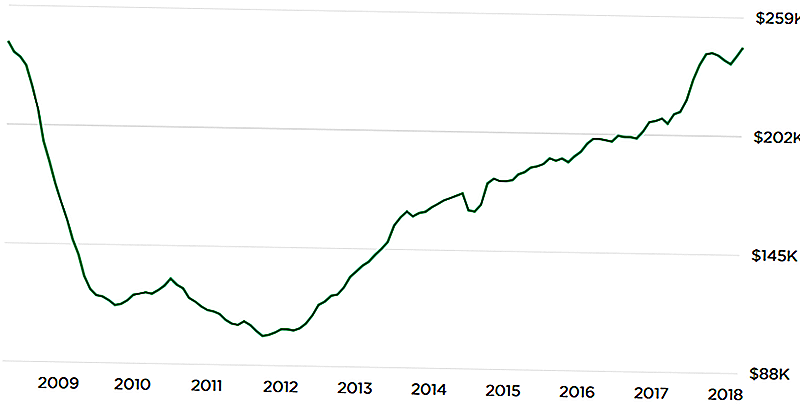

แต่ถ้าเราเจาะลึกขึ้นเล็กน้อยตลาดลาสเวกัสโดยเฉพาะอย่างยิ่งก็เป็นหนึ่งในสุดยอดสุดยอดในภาวะถดถอยครั้งล่าสุด

มูลค่าสูงสุดของอสังหาริมทรัพย์มีมูลค่าลดลง 50% ระหว่างปี 2551 ในปีพ. ศ. 2555 ลาสเวกัสมักถูกเรียกว่า "ทุนการยึดสังหาริมทรัพย์ของอเมริกา"

ฉันไม่ได้หมายถึงตลาดลาสเวกัสถึงวาระที่จะเห็นผลลัพธ์นี้อีกครั้ง

แต่แผนภูมิด้านล่างจาก Zillow.com แสดงให้เห็นถึงการพัฒนาที่น่ากลัวที่อาจ:

การคว่ำค่า U ของแผนภูมิแสดงให้เห็นว่าค่าทรัพย์สินปัจจุบันได้กลับมาถึงระดับสูงสุดแล้ว

ที่ทำให้คำถาม - ซึ่งเราไม่สามารถตอบ - เวลานี้มีอะไรแตกต่างกันอย่างไร หากราคายุบหลังจากยอดเขาสุดท้ายไม่มีการรับประกันว่าจะเกิดขึ้นได้อีก

อีกครั้งฉันไม่ได้คาดการณ์ผลลัพธ์นี้

แต่ถ้าคุณวางแผนที่จะลงทุนในตลาดลาสเวกัสด้วยหนี้ 100% ก็ไม่อาจปฏิเสธได้เช่นกัน ความพังพินาศของตลาดครั้งล่าสุดทำให้มูลค่าทรัพย์สินไม่ลดลงเพียงใด - คุณสมบัติของอสังหาริมทรัพย์กลายเป็นสิ่งที่ไม่สามารถขายได้ในราคาใด ๆ

สถานการณ์ฝันร้ายที่นี่จะเป็นซ้ำของ 2009-2012 ตกต่ำกับผู้อ่านสูญเสีย 100% ของการลงทุนของเขา ในเวลาเดียวกันเขายังคงมีเงินกู้ 100% ในบ้านของเขา ซึ่งในตอนนั้นอาจจะมากกว่าบ้านมีค่าสร้างเป็นกับดักที่เป็นอันตรายสองครั้งอีกครั้งความคิดที่ดีในทฤษฎีและแน่นอนทำให้รู้สึกเทียบกับการทำงานล่าสุดในราคา

แต่ "สถานการณ์วันสิ้นโลก" จะต้องได้รับการพิจารณาโดยเฉพาะอย่างยิ่งเมื่อคุณลงทุนกับการยกระดับมาก

ทำให้บ้านของคุณตกอยู่ในอันตราย

ในขณะที่ฉันมักแนะนำให้ใช้หนี้เพื่อการลงทุนฉันมีปัญหาที่ยิ่งใหญ่กว่าเมื่อแหล่งที่มาของหนี้คือที่อยู่อาศัยของครอบครัว

การยืมเงินเพื่อการลงทุนมีความเสี่ยงเสมอ

แต่เมื่อบ้านของคุณเป็นหลักประกันการกู้ยืมความเสี่ยงเป็นสองเท่า คุณไม่เพียง แต่มีความเสี่ยงที่การลงทุนที่คุณทำอาจทำให้เกิดความเปรี้ยว แต่คุณก็จะทำให้บ้านของคุณเสี่ยงต่อการสูญเสีย

สมมติว่าเขาลงทุนเต็มจำนวน 100,000 เหรียญ แต่เนื่องจากการยกระดับมูลค่าสุทธิของการลงทุนนั้นลดลงเหลือ 25,000 เหรียญในห้าปี ไม่ดีพอ แต่เขายังคงเป็นหนี้ 100,000 ดอลลาร์ในบ้านของเขา

และเนื่องจากเป็นเงินกู้ 100% บ้านของเขามีความเสี่ยง 100% กลยุทธ์การลงทุนไม่ได้แผ่ออก แต่เขาก็ยังติดอยู่กับความรับผิด

มันจะเป็นคู่ whammy ถ้าเงินที่ใช้สำหรับการซื้ออสังหาริมทรัพย์เพื่อการลงทุนในตลาดบ้านของคุณ

ตัวอย่างเช่นในกรณีที่ตลาดลาสเวกัสต้องประสบความสำเร็จเหมือนกับ Financial Meltdown เขาจะไม่เพียงสูญเสียส่วนได้เสียในอสังหาริมทรัพย์เพื่อการลงทุนเท่านั้น แต่ยังอยู่ในบ้านของเขาด้วย

เขาอาจจะจบลงในสถานการณ์ที่เขามีส่วนได้เสียในด้านการลงทุนและบ้านของเขา ไม่ใช่แค่การลงทุนที่ไม่ดี - นั่นเป็นฝันร้ายที่ได้รับการรับรอง!มันอาจนำเขาไปสู่ศาลล้มละลายหรือยึดสังหาริมทรัพย์ในสองคุณสมบัติ - ที่อยู่อาศัยหลักและทรัพย์สินการลงทุน เครดิตผู้อ่านจะสวยมากเป็นขนมปังปิ้งสำหรับ 10 ปีข้างหน้า

ตอนนี้เขาไม่มีความเสี่ยงกับบ้านของเขา

แต่ถ้าเขาไม่ออกเงินสด 100% เขาจะแปลงความเสี่ยงเป็นศูนย์ให้เป็นความเสี่ยง 100% ระบุว่าบ้านเป็นที่ต้องการเป็นสถานที่ที่จะอยู่นี้ไม่ได้เป็นความเสี่ยงที่คุ้มค่า

ความคิดสุดท้าย

คุณบอกได้มั้ยว่าฉันไม่รู้สึกอบอุ่นเกี่ยวกับยุทธวิธี? ฉันคิดว่าคุณคิดออกโดยเน้นมากขึ้นใน Cons กว่า Pros ที่ฉันมาลงในคำถามนี้

ฉันคิดว่ามันเป็นความคิดที่ยอดเยี่ยม ในทางทฤษฎี, แต่มีเพียงมากเกินไปที่สามารถผิดพลาดกับมัน

มีอีกสามปัจจัยที่ทำให้ฉันเชื่อว่านี่อาจไม่ใช่ความคิดที่ดี:

1. การขาดการออมอื่น ๆ

ผู้อ่านรายงานว่าเขามี "... 50k ใช้ได้จากเงินกู้ 401k หากจำเป็นสำหรับกรณีฉุกเฉิน แต่ไม่มีเงินออม" สำหรับฉันแล้วนี่เป็นธงสีแดงทันที ยกย่องให้เขาไม่มีหนี้อื่น แต่การที่ไม่มีเงินออมนอกเหนือจากที่เขาสามารถยืมได้จากแผน 401 (k) ของเขาคือการตั้งค่าระฆังเตือนหากต้องการใช้รูปแบบการลงทุนที่มีความเสี่ยงสูงเช่นนี้หากไม่มีเงินสดที่พร้อมใช้งานให้เพิ่มความเสี่ยงทั้งหมด

แน่นอนว่าเขาอาจจะสามารถยืมเงินจากเขาได้ 401 (k) แต่นั่นก็สร้างความรับผิดขึ้นมาอีก

สิ่งนั้นจะต้องได้รับการชำระคืนและจะกลายเป็นภาระต่อทรัพย์สินที่ไม่มีภาระผูกพันเพียงอย่างเดียวของเขา (401 ก)

ถ้าเขาต้องยืมเงินเพื่อรักษาสภาพคล่องในช่วงวิกฤตก็เป็นเพียงแค่คำถามเกี่ยวกับเวลาก่อนที่กลยุทธ์จะยุบลง2. Tolerance ความเสี่ยงของผู้อ่าน

เราไม่มีความคิดที่จะยอมรับความเสี่ยงของผู้อ่าน

ที่สำคัญโดยเฉพาะอย่างยิ่งเมื่อคุณสร้างกลยุทธ์การลงทุนที่ซับซ้อน

แม้ว่าอาจดูเหมือนจริงที่เขาคิดว่านี่เป็นข้อบ่งชี้ว่าเขามีความอดทนต่อความเสี่ยงสูงเราไม่สามารถมั่นใจได้ เขาใช้ประมาณการของเขาในแง่ดีผล - การลงทุนที่เขาทำกับเงินยืมจะให้ผลตอบแทนเป็นบวก

สิ่งที่เราไม่ทราบและสิ่งที่ฉันขอให้ผู้อ่านพิจารณาคือวิธีที่เขาจะจัดการกับการกลับรายการใหญ่

ตัวอย่างเช่นถ้าเขาไปข้างหน้าด้วยเงินกู้ที่ลงทุนเงินและพบว่าตัวเองลง 20% หรือ 30% ภายในสองสามปีแรกเขาจะสามารถนอนในเวลากลางคืน? หรือว่าเขาจะคิดแผนกลยุทธ์ทางออกก่อนซึ่งจะทำให้เขาตกอยู่ในสถานะทางการเงินที่อ่อนแออย่างถาวร?

นี่เป็นความเสี่ยงที่แท้จริงที่นักลงทุนต้องเผชิญในโลกแห่งความเป็นจริง บางครั้งคุณจะเสียเงิน และวิธีที่คุณตอบสนองต่อผลลัพธ์นั้นสามารถกำหนดความสำเร็จหรือความล้มเหลวของกลยุทธ์ได้

นี่เป็นแผนความเสี่ยงสูง / รางวัลสูง จนกว่าเขาจะมีความเสี่ยงที่จะจัดการกับมันได้ดีที่สุดที่จะไม่แม้แต่จะเริ่มต้น

ด้านพลิก, เพียงเพราะคุณมีความอดทนต่อความเสี่ยงไม่ได้รับประกันความสำเร็จ

3. ซื้อที่ Peak Market

ฉันไม่รู้ว่าใครเป็นคนพูด แต่เมื่อถามว่าตลาดจะไปที่ไหนตอบสนองของเขาคือ "ตลาดจะขึ้นไป และตลาดจะลดลง "

นั่นคือข้อเท็จจริงและเป็นสิ่งที่นักลงทุนทุกคนต้องยอมรับ

นี่ไม่ใช่เกี่ยวกับกลยุทธ์การกำหนดจังหวะเวลาในการตลาด แต่เกี่ยวกับการตระหนักถึงความเป็นจริง

นี่คือปัญหา: ทั้งในตลาดการเงินและธุรกิจอสังหาริมทรัพย์มีการปรับตัวขึ้นอย่างต่อเนื่องตลอด 9 ปีที่ผ่านมา (แต่อาจจะน้อยกว่าสำหรับธุรกิจอสังหาริมทรัพย์)

ไม่ช้าก็เร็วทุกตลาดย้อนกลับ ตลาดเหล่านี้จะเกินไป

ฉันกังวลว่าผู้อ่านอาจจะยืมเงินเพื่อใช้ประโยชน์ในการลงทุนในสิ่งที่อาจกลายเป็นเวลาที่เลวร้ายที่สุดแน่นอน

แดกดันกลยุทธ์การกู้ยืมเพื่อลงทุนมีความเสี่ยงน้อยกว่าเมื่อตลาดล่ม

แต่ในตอนนั้นทุกคนก็กลัวมากและไม่มีใครอยากทำ มันเป็นเพียงที่ยอดขายของตลาดเมื่อคน เชื่อ ไม่มีความเสี่ยงในตลาดการลงทุนที่พวกเขาคิดอย่างจริงจังเกี่ยวกับสิ่งที่ต้องการ 100% สินเชื่อที่อยู่อาศัยสำหรับการลงทุน

ในท้ายที่สุดกลยุทธ์ของผู้อ่านอาจเป็นแนวคิดที่ดี แต่มีเวลาไม่ดี

สถานการณ์กรณีที่เลวร้ายที่สุด: ผู้อ่านสูญเสียบ้านของเขาในการยึดสังหาริมทรัพย์

นี่คือสิ่งหนึ่งที่ผนึกข้อตกลงกับฉัน การรีไฟแนนซ์เงินในบ้านเพื่อการลงทุนเป็นกลยุทธ์ที่มีความเสี่ยงสูงหัวคุณเป็นเศรษฐีหางคุณไม่มีที่อยู่

นั่นไม่ใช่ความเสี่ยง เป็นความเสี่ยงร้ายแรง เราไม่ทราบว่าผู้อ่านยังมีครอบครัวหรือไม่

ฉันไม่สามารถแนะนำให้ทุกคนที่มีครอบครัววางตัวเองในตำแหน่งนั้นแม้ว่าผลตอบแทนจะสูงมากก็ตาม

จากข้อเท็จจริงที่ผู้อ่านให้ไว้เรากำลังมองหาการกู้ 100% + เงินกู้ 100% ในบ้านของเขาแล้วเพิ่มหนี้อีก 401,000 เหรียญถ้าเขาประสบปัญหากระแสเงินสด นั่นเป็นหนี้ประเภทหนึ่งที่อาจทำให้คุณรวยหรือนำคุณไปสู่บ้านที่น่าสงสาร

ระบุว่าผู้อ่านมีบ้านปลอดหนี้ไม่มีหนี้ที่ไม่เป็นที่อยู่อาศัยและเราสามารถคาดเดาได้อย่างน้อย 100,000 ดอลลาร์ในช่วง 401 (k) เขาอยู่ในสถานะที่มั่นคงในขณะนี้ การกู้ยืมเงิน 100% กับบ้านของเขาและอาศัยเงินกู้ 401 (k) สำหรับกรณีฉุกเฉินอาจเปลี่ยนสถานการณ์ดังกล่าวได้ภายในไม่เกินหนึ่งปีหรือสองปี

ฉันขอแนะนำให้ใช้กับการรีไฟแนนซ์เงินสดออก

ความคิดเห็นของคุณคืออะไร?

กระทู้ยอดนิยม

อย่าลาออกจากมติของคุณ! ลองใช้วิธีฟรี 8 วิธีในการรับรูปร่าง

เป็นค่าธรรมเนียมบัตรเครดิตประจำปีที่คุ้มค่าหรือไม่? คำตอบจะทำให้คุณประหลาดใจ

7 เมนูอาหารจานด่วนที่ปราศจากความผิดพลาดที่ทำางานได้ที่ไดรฟ์ผ่าน

CVS ได้ออกทางเลือก EpiPen ที่ราคาไม่แพง นี่คือวิธีการรับมัน

Millennials จริงจะทำเช่นนี้เพื่อประหยัดเงิน - แต่ผู้สูงอายุส่วนใหญ่จะไม่

โพสต์ความคิดเห็นของคุณ