นี่เป็นโพสต์จากผู้โพสต์จาก Dominique Brown นักวางแผนทางการเงินและบล็อกการเงินส่วนบุคคลที่เขียนเรื่องการเงินของคุณแบบง่ายขึ้น

"ตลาดของผู้ซื้อ" อาจเป็นวลีที่ดีที่สุดในการอธิบายตลาดที่อยู่อาศัยและตลาดจำนองในวันนี้

หากคุณกำลังซื้อบ้านในวันนี้คุณจะสามารถใช้ประโยชน์จากอัตราดอกเบี้ยต่ำและพรที่ตลาดของผู้ซื้อสามารถมอบให้ได้ อย่างไรก็ตามเราอยู่ในภาวะเศรษฐกิจซบเซาและมีตลาดงานที่เบาบาง หากคุณต้องการมากที่สุดของเราคุณต้องทำงานเพื่อหารายได้การชำระเงินจำนองเหล่านั้น!

ในอีกไม่กี่ย่อหน้าถัดไปฉันต้องการให้คำแนะนำและข้อมูลเชิงลึกที่สามารถช่วยคุณประหยัดเงินเป็นจำนวนหลายพันดอลลาร์และลดงบประมาณของคุณต่อความไม่แน่นอนของเศรษฐกิจ ข้อเสนอแนะที่ตามมาถือว่าคุณเป็นผู้ซื้อชั้นกลางโดยเฉลี่ยซื้อบ้านสำหรับตัวคุณเองและครอบครัวของคุณ

Fixed เทียบกับ Variable Rate

ด้วยอัตราดอกเบี้ยในระดับต่ำสุดในประวัติศาสตร์ฉันไม่สามารถคาดการณ์สถานการณ์ที่จะปรับการเลือกใช้เงินกู้ประเภทอัตราที่เปลี่ยนแปลงได้ สินเชื่ออัตราดอกเบี้ยปรับเปลี่ยนภาระความเสี่ยงจากผู้ให้กู้ไปยังผู้กู้ ความเสี่ยงคือเหตุผลที่คุณจ่ายดอกเบี้ยของผู้ให้กู้ ทำไมคุณควรจ่ายดอกเบี้ยของผู้ให้ยืมและยอมรับความเสี่ยงของการเพิ่มขึ้นของค่าใช้จ่ายเงิน? ตอบ ... คุณไม่ควร! เลือกใช้เงินกู้อัตราดอกเบี้ยคงที่

การชำระเงินดาวน์

อย่า ถอนบัญชีออมทรัพย์เพื่อชำระเงินดาวน์ การเป็นเจ้าของบ้านต้องการให้คุณมีเงินสำรองเพื่อดูแลการซ่อมแซมที่หลีกเลี่ยงไม่ได้และเหตุฉุกเฉินต่างๆที่เกิดขึ้นกับเจ้าของบ้าน ถ้าคุณใช้เงินออมทั้งหมดของคุณสำหรับการชำระเงินดาวน์คุณอาจถูกบังคับให้ยืมเพื่อให้ตรงกับค่าใช้จ่ายเหล่านี้ นี้จะส่งผลเสียต่องบประมาณของคุณและสร้างความยากลำบากทางการเงินที่ไม่จำเป็น ชำระเงินดาวน์ที่เล็กที่สุดที่ผู้อนุญาตอนุญาต คุณสามารถลงทุนส่วนเกินใด ๆ เพื่อชดเชยดอกเบี้ยจ่ายที่เพิ่มขึ้นในการจำนองขนาดใหญ่ ฉันจะแสดงวิธีลดค่าใช้จ่ายดอกเบี้ยเหล่านั้นในภายหลัง ... อ่านต่อ!

เงื่อนไขการเจรจาต่อรอง

แม้ว่าการมองโลกในแง่ดีเป็นลักษณะบุคลิกภาพน่าชื่นชม, shelve มันเมื่อคุณกำลังพิจารณาเงื่อนไขของการจำนองของคุณ คุณจำเป็นต้องจัดโครงสร้างการจำนองของคุณในสถานการณ์ "กรณีที่เลวร้ายที่สุด" เล่นเกม "ถ้าต้องการ" เกิดอะไรขึ้นถ้าฉันเสียงาน? เกิดอะไรขึ้นถ้าฉันบาดเจ็บที่ทำงาน จะทำอย่างไรถ้าฉันเสียเวลาทำงานล่วงเวลา? เกิดอะไรขึ้นถ้าสหภาพของฉันมีการประท้วงเพิ่มเติม เกิดอะไรขึ้นถ้าคู่สมรสของฉันเสียงาน เกิดอะไรขึ้นถ้าฉันถูกบังคับให้ถอดถอน? กังวล ตอนนี้…ไม่ช้า. จุดของฉันคือใช้ระยะยาวใช่ 30 ปีแม้ว่าสถานการณ์ทางการเงินในปัจจุบันของคุณอาจอนุญาตให้ใช้ระยะเวลาสั้นและการชำระเงินรายเดือนที่ใหญ่ขึ้น ฉันจะอธิบายในภายหลังว่าคุณสามารถชนะค่าใช้จ่ายดอกเบี้ยที่เป็นผลตามธรรมชาติของระยะยาว

อ่านเอกสารของคุณ

ให้แน่ใจว่าเงินกู้ของคุณเป็นเงินกู้ดอกเบี้ยง่าย; 99% ของสินเชื่อจำนองทั้งหมดมี แต่ต้องมั่นใจ! ตรวจสอบให้แน่ใจว่าคุณเข้าใจความสนใจของคุณในการคำนวณค่าใช้จ่ายที่ล่าช้าและเมื่อใดที่มีการเรียกใช้ มีประโยคการลงโทษอื่น ๆ หรือไม่และถ้าเป็นเช่นนั้นพวกเขาคืออะไร? ประโยคการลงโทษที่สำคัญประการหนึ่งเพื่อหลีกเลี่ยงคือประโยคการชำระเงินล่วงหน้า ซึ่งจะช่วยให้ผู้ให้กู้สามารถกู้ดอกเบี้ยที่ยังไม่ได้รับ อย่า ลงนามในสัญญาจำนองที่มีประโยคการชำระเงินล่วงหน้า! กำหนดวันครบกำหนดที่สะดวก แต่ลดจำนวนวันลงในการชำระเงินครั้งแรก ซึ่งจะช่วยลดดอกเบี้ยจ่ายเริ่มแรกของคุณ

ตีกับดักความสนใจ

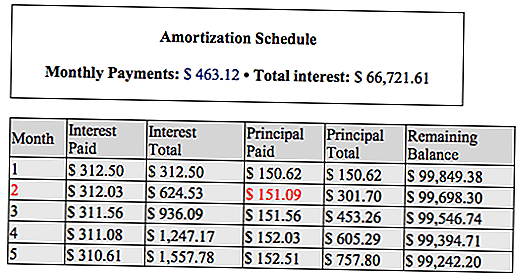

ตอนนี้คุณสามารถใช้ตารางเวลาตัดจำหน่ายของคุณเพื่อลดดอกเบี้ยจ่ายและลดระยะเวลาของเงินกู้ได้ นี่เป็นวิธี! กำหนดการตัดจำหน่ายแบ่งการชำระเงินรายเดือนเป็นส่วนประกอบส่วนประกอบเงินต้นและดอกเบี้ย

เราจะใช้การตัดจำหน่ายตัวอย่างด้านล่างเพื่ออธิบายวิธีการลดค่าใช้จ่ายดอกเบี้ยของคุณ เงินกู้นี้มีมูลค่า 100,000 เหรียญที่ 3.75% โดยมีระยะเวลา 360 เดือน

เมื่อการชำระเงินครั้งแรกของคุณเป็นจำนวน 463.12 เหรียญครบกำหนดคุณสามารถเลือกชำระเงินต้นสำหรับการชำระเงิน # 2 (เน้นเป็นสีแดง) ล่วงหน้า ชำระเงิน $ 436.12 + $ 151.09 รวมเป็นเงินทั้งสิ้น $ 587.21 คุณสามารถทำเช่นนี้ได้เนื่องจากไม่มีการชำระเงินล่วงหน้าในสัญญาจำนองของคุณ การชำระเงินต้นพิเศษของ $ 151.09 จะช่วยคุณประหยัดดอกเบี้ย 312.03 เหรียญและลดระยะเวลากู้ของคุณหนึ่งเดือน! ทำเช่นนี้บ่อยเท่าที่คุณมีความสามารถทางการเงิน คุณจะประหยัดค่าใช้จ่ายดอกเบี้ยหลายพันรายการ นอกจากนี้คุณยังจะลดระยะเวลาการจำนอง 30 ปีเป็นเวลาหลายปี แม้ว่าคุณจะไม่สะดวกในการชำระเงินล่วงหน้าด้วยเงินต้นเต็มจำนวน แต่ต้องจ่ายเงินเป็นจำนวนมากเท่าที่จะเป็นไปได้ คุณจะยังคงประหยัดค่าใช้จ่ายดอกเบี้ย และเกษียณอายุคุณเงินกู้ก่อน

ผลจากการทำตามคำแนะนำง่ายๆเหล่านี้คือคุณสามารถมีชีวิตอยู่ได้ ใน บ้านคุณไม่ใช่ สำหรับ บ้านของคุณ. คุณไม่ได้ล็อคตัวเองลงในการชำระเงินจำนองสูง คุณอยู่ในการควบคุม ถ้าคุณสามารถจ่ายเงินเพิ่มเติมทำมัน มีเหตุผลหรือไม่? แจ้งให้เราทราบความคิดของคุณ!

เกี่ยวกับผู้แต่ง

Dominique Brown เป็นผู้วางแผนการเงิน landord, blogger การเงินส่วนบุคคลและบล็อกเกอร์วิดีโอ เขาเป็นเจ้าของ YourFinancesSimplified.com ซึ่งเขาพูดถึงทุกสิ่งทุกอย่างตั้งแต่การเป็นพ่อใหม่กับความผิดพลาดทางการเงินที่เลวร้ายที่สุดของเขา เขายังเป็นเจ้าของ InsiderRealEstateTips.com ซึ่งเขาพูดถึงอสังหาริมทรัพย์เป็นพิเศษ คุณสามารถหาเขาได้จาก Twitter, Facebook, Youtube หรือ Instagram

กระทู้ยอดนิยม

หนีนี้สามารถเป็นมูลค่า $ 30K เสริมในสวัสดิการสังคม

บริษัท ประกันภัยนี้จะให้คุณ $ 600 ต่อปีสำหรับการซื้ออาหารเพื่อสุขภาพ

มีการเบลอออกส่วนที่เป็นส่วนตัวใน "Naked และกลัว" งานแปลกประหลาดที่เคย?

ป่วยของช่องว่างค่าจ้าง? ใน 10 อาชีพนี้สตรีมีรายได้มากกว่าผู้ชาย

ทำไมคุณควรไป Chipotle หลังจากเกมฟุตบอลเด็กของคุณในวันที่ 16 เมษายน

โพสต์ความคิดเห็นของคุณ