ค่างวด

คุณอาจเคยได้ยินที่ปรึกษาการลงทุน - หรือ ประกันภัย ที่ปรึกษา - พูดคุยเกี่ยวกับพวกเขาในอดีต ในความเป็นจริงก่อนหน้านี้ฉันอธิบายเหตุผลหลายประการที่คุณควรและไม่ควรซื้อเงินงวด

ถ้าคุณจับฉันอยู่บนถนนและถามว่าเงินงวดเป็นเงินลงทุนที่ดีฉันจะบอกคุณว่าคำตอบสั้น ๆ คือ มันขึ้นอยู่กับ.

รับอัตราค่างวดที่สูงที่สุดในปี 2017 จากผู้ให้บริการชั้นนำ + A และเปรียบเทียบ!

รายงานฟรีค่าธรรมเนียมรายปีสูงสุดสำหรับปีพ. ศ. 2561

ชื่อ * อีเมล์โทรศัพท์ * รหัสไปรษณีย์ * เว็บไซต์เปรียบเทียบราคาถ้าคุณกดฉันอีกฉันจะบอกคุณว่า ส่วนใหญ่เวลาที่พวกเขาจะไม่ลงทุนที่ดี. แต่ด้วยที่กล่าวว่านี่เป็นบางส่วนที่ดี เงินลงทุนระยะสั้น ที่ฉันแนะนำ! 🙂

หากคุณต้องการคำชี้แจงฉันอาจเพียงแค่ยิงคุณเชื่อมโยงไปยังบทความนี้ - เว้นแต่คุณต้องการที่จะพาฉันไป In-N-Out เบอร์เกอร์และรับแท็บ 😉

ที่นี่ฉันจะกำหนดเงินรายปีแสดงให้คุณเห็นว่าเหตุใดบางคนซื้อพวกเขานำเสนอรูปแบบการจ่ายเงินปีละสองชนิดและแสดงให้คุณเห็นทางเลือกบางอย่างที่คุณอาจต้องการ

หากคุณมีคำถามใด ๆ โปรดอย่าลังเลที่จะติดต่อฉัน หากคุณต้องการหาคำชี้แจงรายปีที่ดีที่สุดเราสามารถช่วยคุณได้เช่นกัน! ตอนนี้ขอเริ่มต้นกันเถอะ

Annuities Defined

ลองเริ่มต้นด้วยคำนิยามของเงินรายปี:

เงินคงที่ของเงินที่จ่ายให้กับใครในแต่ละปีโดยปกติจะใช้เวลาที่เหลือของชีวิต

แนวคิดพื้นฐานค่อนข้างง่าย แต่เรากำลังเกาพื้นผิวของคำถามที่มีอยู่

ทำไมคนซื้อ Annuities?

เห็นได้ชัดว่าคนซื้อเงินรายปีเพราะเห็นว่ามีประโยชน์ ผลประโยชน์หลักคือ ความปลอดภัย.

ค่างวดที่ปลอดภัย ได้แก่ :

- ค่างวดคงที่

- เบี้ยประกันภัยรายปีแบบเบ็ดเสร็จเดี่ยว

- รายได้รอตัดบัญชี

- จัดทำดัชนีค่างวดคงที่

ฉันต้องการจะครอบคลุมค่างวดที่จัดทำดัชนีคงที่ไว้ในครู่หนึ่ง แต่ก่อนอื่นเราจะมาดูตัวเลือกที่ไม่ปลอดภัย . . .

Annuities Variable เป็นเงินลงทุนที่ดีหรือไม่?

หนึ่งผลิตภัณฑ์ที่ไม่ได้อยู่ในรายการด้านความปลอดภัยคือ เงินงวดผันแปร. ตอนนี้ฉันไม่เคยเห็นด้วยกับ Suze Orman แต่ฉันเห็นด้วยกับเธอที่นี่:

[youtube https://www.youtube.com/watch?v=zzx6GZjgvAo]Suze มีสิทธิ์ และอื่น ๆ อีกมากมาย

นี่คือสิ่งที่ Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™จาก Strategic Income Group กล่าวว่า:

เงินงวดที่ผันแปรเป็นหนึ่งในผลิตภัณฑ์ที่ขายได้มากที่สุดในอุตสาหกรรมบริการทางการเงิน โดยเฉพาะอย่างยิ่งสำหรับคนที่อยู่ในช่วงความมั่งคั่งสะสมของชีวิตของพวกเขาเหล่านี้ยานพาหนะการลงทุนมีแนวโน้มที่จะชะลอตัวลงกระบวนการของการสะสมความมั่งคั่งจริงเนื่องจากค่าธรรมเนียมสูงที่เกี่ยวข้องกับผลิตภัณฑ์เหล่านี้ นักลงทุนส่วนใหญ่จะดีกว่าเนื่องจากมีตัวเลือกต้นทุนต่ำใน ETF และ / หรือกองทุนรวมที่เหมาะสม

นี่คือสิ่งที่ Todd Tressider ที่ FinancialMentor.com กล่าวเกี่ยวกับค่างวดตัวแปร:

. . . ผู้สนับสนุนผู้บริโภคแย้งว่าค่าธรรมเนียมการเบี้ยผันแปรบางประเภทอาจจะต้องใช้เวลามากกว่าหนึ่งทศวรรษเพื่อให้ผลตอบแทนสูงกว่าการลงทุนที่ซับซ้อนมากขึ้นผลประโยชน์ถูกบิดเบือนและคุณสมบัติที่ จำกัด และการลงโทษไม่ได้รับการยอมรับอย่างเพียงพอ

นี่คือสิ่งที่ Alan Moore, CERTIFIED FINANSIAL PLANNER ™ที่ Serenity Financial Consulting กล่าวเกี่ยวกับเรื่องค่างวดที่ผันแปรได้:

ค่างวดรายปีมีความซับซ้อนมากและเป็นเรื่องยากสำหรับที่ปรึกษาทางการเงินส่วนใหญ่ที่จะเข้าใจดังนั้นฉันจึงไม่คาดหวังว่าผู้บริโภคส่วนใหญ่จะเข้าใจวิธีการทำงานของตนได้ดี

เจนไบรอันท์ควินน์จากหนังสือพิมพ์วอลล์สตรีทเจอร์นัลได้เขียนไว้ว่าเธอต้องการที่จะใช้เงินรายปีแบบแปรปรวนและทุบลงใน smithereens วิธีการที่สำหรับการทื่อ? 🙂

John Biggs จาก TIAA-CREF กล่าวว่าไม่เหมาะที่จะซื้อเงินงวดที่ผันแปรได้

AARP ได้เขียนเกี่ยวกับหลายด้านลบของตัวแปรเงินรายปี

โว้ว. ชื่อใหญ่เกลียดตัวแปรเงินรายปี

ให้ฉันอธิบายว่าทำไม ...

เมื่อคุณซื้อเงินงวดแบบผันแปรคุณจะซื้อกองทุนรวมผ่านทาง บริษัท เงินทดรองหลายรุ่น ในขณะที่ บริษัท เหล่านั้นอาจโม้เกี่ยวกับจำนวนตัวเลือกที่คุณมีอยู่ภายในเบี้ยประกันภัยรายปี (ประมาณ 80 ถึง 300 กองทุน) คุณมีทางเลือกอื่น ๆ อีกมากมายหากคุณเพิ่งเปิดบัญชี Scottrade (ประมาณ 29,000 กองทุนรวม)

นี่เป็นอีกเหตุผลหนึ่งที่ทำให้ค่างวดตัวแปรไม่ดี: ค่าธรรมเนียม ค่าเฉลี่ยของประเทศสำหรับค่าธรรมเนียมเบี้ยประกันภัยต่อเป็น 3.61%. อ๊ะ!โอ้ใช่แล้วเพราะคุณอ่านคำว่า "รับประกัน" ในนโยบายของคุณไม่ได้หมายความว่าคุณจะได้รับผลตอบแทนที่แน่นอน ลองดูสิ่งที่ ก.ล.ต. ได้กล่าว:

คุณอาจต้องการพิจารณาความแข็งแกร่งทางการเงินของ บริษัท ประกันภัยที่ให้การสนับสนุนเงินงวดใด ๆ ที่คุณกำลังพิจารณาซื้อ อาจส่งผลต่อความสามารถในการจ่ายผลประโยชน์ใด ๆ ที่สูงกว่ามูลค่าของบัญชีของคุณในตัวเลือกการลงทุนของกองทุนรวมเช่นผลประโยชน์การเสียชีวิตผลประโยชน์รายได้ขั้นต่ำที่ได้รับการรับรองสิทธิประโยชน์การดูแลในระยะยาวหรือจำนวนเงินที่คุณจัดสรรให้กับผู้ถือถาวร ตัวเลือกการลงทุนบัญชี

คุณอ่านว่าถูกต้อง

บริษัท ต่างๆไม่จำเป็นต้องประสบปัญหาทางการเงินในการรับผลประโยชน์จากการเสียชีวิตหรือผู้ขับขี่รายได้สำหรับนโยบายใหม่และบางครั้งพวกเขาก็พยายามเปลี่ยนนโยบายที่มีอยู่เมื่อทำได้ บริษัท หนึ่งเสนอเงินก้อนหนึ่งเพื่อล่อลวงผู้คนให้ออกจากการค้ำประกันการเปลี่ยนแปลงอื่น ๆ ที่จำเป็นต้องทำหรือผู้ขับขี่จะถูกตัดออก

นั่นเป็นเหตุผลที่คุณต้องเข้าใจว่าการเปลี่ยนแปลงนโยบายของ บริษัท อาจส่งผลต่อความสามารถหรือความเต็มใจที่จะรักษาผลประโยชน์เหล่านั้น

สรุปได้ว่าสิทธิประโยชน์ที่ได้รับการประกันความตายและบัญชีรายได้อาจมีการพิมพ์ที่ดีซึ่งคุณควรเข้าใจก่อนที่คุณจะลงชื่อในบรรทัดประ

คงที่ที่จัดทำดัชนีไว้

ประเภทหนึ่งของเงินงวดนั้น อยู่ในรายการเงินรายปีที่ปลอดภัยของฉัน เป็นเงินปีที่มีการจัดทำดัชนีคงที่

สิ่งที่ดีเกี่ยวกับเหล่านี้เป็นที่พวกเขาจริงจะมีการรับประกันว่าคุณจะไม่สามารถสูญเสียเงินที่คุณใส่มาฝากใด ๆ ที่คุณทำหรือกำไรที่ได้รับเครดิตได้รับการล็อคในเวลาที่เพิ่มขึ้นต่างๆ - นั่นคือสิ่งที่ดีคน! สิ่งนี้หมายความว่าค่าที่สามารถขึ้นไปได้ไม่ใช่ลดลง

เอาล่ะคุณควรออกไปข้างนอกและซื้อเงินงวดที่ได้รับการจัดทำดัชนีคงที่หรือไม่? ไม่จำเป็น. ในขณะที่พวกเขามีมากดีกว่าตัวแปรเงินรายปีมีตัวเลือกอื่น ๆ ออกมี! เพิ่มเติมเกี่ยวกับที่ในช่วงเวลา

การปฏิบัติทั่วไปอย่างหนึ่งของการจัดทำดัชนีค่างวดที่คงที่คือการวางเงินไว้ที่การเจริญเติบโต ตัวอย่างเช่นถ้าดัชนีการลงทุนเพิ่มขึ้นในหนึ่งปีถึง 30% คุณอาจถูก จำกัด ไว้ที่ 4% และพลาดโอกาสได้รับ 26% มีตัวพิมพ์ใหญ่ที่แตกต่างกันสำหรับแต่ละนโยบายดังนั้นโปรดตรวจสอบว่าคุณมีหมวกวิจัยที่เกี่ยวข้องกับการจัดทำดัชนีตามงวดที่คุณกำลังพิจารณาอยู่ และโดยวิธีการที่หมวกสามารถเปลี่ยนแปลงตลอดเวลา

ข่าวดีก็คือคุณจะได้รับเงินคืน (ROP) ในบางส่วนของนโยบายเหล่านี้ซึ่งบางครั้งระบุว่าคุณสามารถรับเงินคืนได้ทุกเมื่อไม่ว่าด้วยเหตุใด ๆ ที่สวยมาก

นอกจากนี้ยังมีบางปีที่มีการจัดทำดัชนีคงที่ซึ่งไม่ได้ถูก จำกัด ไว้ซึ่งหมายความว่าไม่มีขีด จำกัด ด้านศักยภาพและอาจมีการจ่ายเงินสองเท่าสำหรับเงื่อนไขทางการแพทย์ที่มีคุณสมบัติเหมาะสม

การรับประกันอื่น ๆ ที่ทำให้ดัชนีค่างวดคงที่เป็นประโยชน์รายได้ตลอดอายุการใช้งาน นี้จะช่วยให้คุณและคู่สมรสของคุณอาจมี paycheck สำหรับส่วนที่เหลือของชีวิตของคุณ และแตกต่างจากเงินบำนาญในกรณีที่คุณมีเงินเหลือเงินส่วนที่เหลือจะถูกโอนไปให้ทายาทของคุณ

แต่อีกครั้งทำประโยชน์ทั้งหมดเหล่านี้มีความหมายสำหรับคุณหรือไม่

ทางเลือกสำหรับการชำระเงินรายปี

โปรดจำไว้ว่าเพียงเพราะมีบางอย่างที่มีการจัดทำดัชนีคงที่ที่ดีไม่ได้หมายความว่าคุณควรลงนามชื่อของคุณบนเส้นประ

ฉันพบกับลูกค้าที่อ่านเรื่องนี้หรือเงินรายปีคิดว่าฟังดูดีและตัดสินใจว่าเป็นการลงทุนที่ดีที่สุดสำหรับพวกเขา แทนที่จะหันกลับและพิจารณาตัวเลือกการลงทุนอื่น ๆ พวกเขารู้สึกตื่นเต้นกับผลประโยชน์ของการลงทุนโดยเฉพาะและไม่ได้คิดที่จะตรวจสอบความเป็นไปได้ทั้งหมด

นั่นเป็นเหตุผลที่ฉันต้องการใช้เวลาสักครู่ในการพูดคุยเรื่องเงินทดแทนเงินรายปี

ได้รับคุณอาจสนใจเงินปีเนื่องจากการค้ำประกันของพวกเขา ดังนั้นคำถามคืออย่างไรคุณปกป้องเงินของคุณโดยไม่ต้องซื้อเงินรายปี? นี่คือตัวเลือกบางอย่าง . . .

บัญชีเงินฝากออมทรัพย์ความเสี่ยงสูงของผู้เอาประกันภัย

หากคุณกำลังมองหาการรับประกันว่าคุณจะไม่เสียเงินนี่คือตัวเลือกที่ดีที่สุด ในสหรัฐอเมริกาบัญชีออมทรัพย์จำนวนมากได้รับความคุ้มครองโดย FDIC หรือ NCUA ตลอดระยะทาง 250,000 เหรียญสหรัฐ

ใช่แล้วถ้าธนาคารหรือธนาคารเครดิตยูเนี่ยนคุณจะยังคงได้รับการรับรองว่าคุณจะได้รับเงินคืน นั่นใหญ่มาก!

ฉันรวบรวมรายชื่อบัญชีออมทรัพย์ที่ให้ผลตอบแทนสูงที่สุดยอดออนไลน์บางส่วนสำหรับคุณ แต่คุณจะสังเกตเห็นบางสิ่งบางอย่าง . . . คุณอาจจะไม่เติบโตเงินของคุณในบัญชีเหล่านี้เช่นเดียวกับคุณอาจจะสามารถในการจัดทำดัชนีคงที่เงินรายปีหรือตลาดหุ้น

ลองมาดูตัวเลือกอื่น . . .

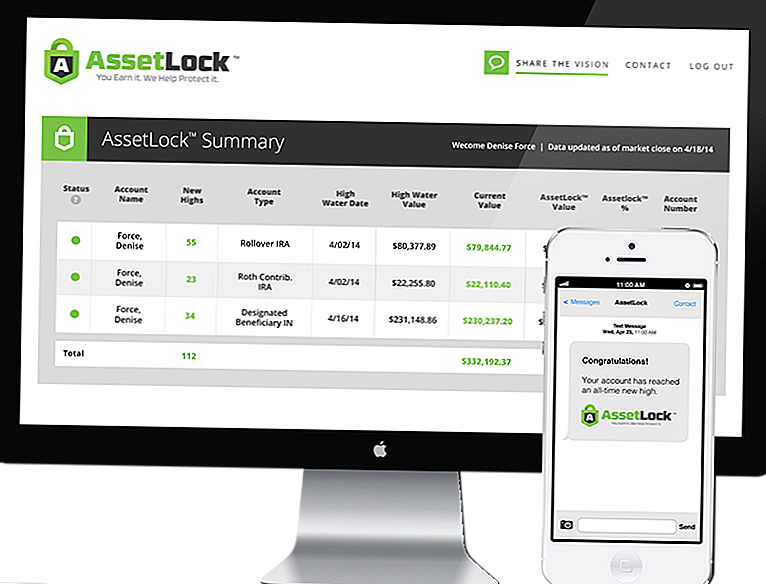

ตลาดหุ้นด้วย AssetLock ™

AssetLock ™เป็นซอฟต์แวร์ที่เป็นกรรมสิทธิ์ซึ่งมีให้บริการผ่านกลุ่มที่ปรึกษาเฉพาะทางเท่านั้น ซอฟต์แวร์ถูกออกแบบมาเพื่อตรวจสอบบัญชีของตลาดหุ้นทุกวัน

AssetLock ™จะแสดงตัวเลขที่สำคัญจำนวนสี่ตัวสำหรับนักลงทุน:

- คุณค่าน้ำสูง - มูลค่าสูงสุดที่พอร์ตโฟลิโอเคยถึง

- วันที่น้ำสูง - วันที่ผลงานของคุณถึงมูลค่าสูงสุดเท่าที่เคยมีมา

- มูลค่าบัญชีปัจจุบัน - มูลค่าล่าสุดนับจากวันปิดทำการสุดท้ายในตลาดหุ้น

- มูลค่า AssetLock ™ - จำนวนเงินที่กำหนดไว้ล่วงหน้าของข้อเสีย (ขาดทุน) ผลงานควรมีประสบการณ์ในช่วงระยะเวลาที่ลูกค้ามีการลงทุน

ซอฟต์แวร์คำนึงถึงปัจจัยเหล่านี้ทั้งหมดเพื่อช่วยหลีกเลี่ยงความผิดพลาดของตลาดหุ้น และสิ่งดีๆคือคุณสามารถดูข้อมูลนี้ได้ด้วยตัวคุณเองทางด้านขวาบนคอมพิวเตอร์สมาร์ทโฟนหรือคอมพิวเตอร์แท็บเล็ต

คุณสามารถตั้งค่า AssetLock ™ของคุณที่ 5%, 10%, 15% - สิ่งที่เหมาะสมสำหรับคุณ! หากคุณอนุรักษ์นิยมมากขึ้นและไม่ต้องการความเสี่ยงมากคุณสามารถตั้งค่าได้ 5% บางทีคุณอาจก้าวร้าวมากขึ้นและต้องการตั้งค่าให้สูงกว่า 15% - เป็นตัวเลือกของคุณ!

[vimeo 111029539 w = 500 ชั่วโมง = 281]ฉันเป็นที่ปรึกษาที่ได้รับอนุมัติจาก AssetLock ™ น่าแปลกใจว่าซอฟต์แวร์ทำงานอย่างไรและถ้าคุณให้โอกาสผมยินดีที่จะแสดงให้คุณเห็น

ดังนั้น Annuities การลงทุนที่ดี?

หวังว่าตอนนี้คุณได้ตอบคำถามนั้นด้วยตัวคุณเองแล้ว สถานการณ์ของทุกคนต่างกัน

ฉันจะบอกอีกครั้งว่าส่วนใหญ่ของเงินงวดเวลาไม่ได้การลงทุนที่ดี ในสถานการณ์ดังกล่าวการลงทุนในตลาดหุ้นกับ AssetLock ™ทำให้รู้สึกได้เป็นอย่างดีเนื่องจากผสมผสานความปลอดภัยเข้ากับผลตอบแทนที่สูงขึ้น

ในสถานการณ์อื่น ๆ การจัดทำดัชนีคงที่อาจทำให้รู้สึกเมื่อนักลงทุนต้องการรับประกันว่าพวกเขาจะไม่สูญเสียเงินใด ๆ - ตลาดหุ้นที่มี AssetLock ™ไม่สามารถให้ระดับการรับประกันได้ แต่โปรดจำไว้ว่าหากคุณได้รับการจัดทำดัชนีตามงวดที่กำหนดแล้วคุณจะ จำกัด โอกาสที่อาจเป็นไปได้

พิจารณาตัวเลือกของคุณพิจารณาสถานการณ์ของคุณและเลือกการลงทุนที่เหมาะสมกับคุณ!

กระทู้ยอดนิยม

ผู้ชายคนนี้สร้างรายได้ 60,000 เหรียญใน 2 เดือนในฐานะผู้ปรับการอ้างสิทธิ์อิสระ

ข้อตกลงใหม่ของ Fiverr มีวัตถุประสงค์เพื่อลดการล่วงละเมิดทางเพศในภาวะเศรษฐกิจถดถอย

ฝาแฝดไม่ต้องเสียค่าใช้จ่ายเท่าสองเท่า นี่คือวิธีการลดต้นทุน

คุณอาจพลาดการช่วยเหลือนักศึกษาฟรีหากข้ามระยะเวลานี้

คิดเกี่ยวกับการขาย Plasma? คุณสามารถทำ $ 70 / สัปดาห์ (คุกกี้ฟรี Plus)

โพสต์ความคิดเห็นของคุณ